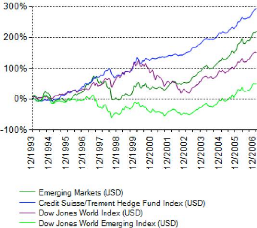

ix. Emerging Markets

Les gérants de cette stratégie investissent dans

des pays dits « émergents », i.e. dont le PNB/ habitant est

inférieur à $7,62041. La spécificité de cette

stratégie est que ces marchés étant beaucoup moins

développés et fluides à cause du manque d'information, de

liquidité, de règles, les opportunités d'arbitrage y sont

plus nombreuses et plus intéressantes, avec bien sur un risque plus

élevé. Le manque d'information et de transparence oblige les

gérants à se rendre sur place ou à avoir des contacts sur

place.

Les ventes à découvert sont très rares

dans les pays émergents, les gérants sont donc le plus

généralement longs. Pour palier ce désagrément, les

gérants peuvent shorter des American Deposit Receipts (ADR), qui sont

des titres américains représentant une participation dans une

société étrangère.

La stratégie emerging markets offre un rendement annuel

moyen sur 5 ans de 16,06%, inférieur au DJW Emerging Index (19,27%) du

fait des positions à découverts dans un marché globalement

très haussier sur le long terme. Mais le rendement reste nettement

supérieur au DJWI (10,54%).

La volatilité de la stratégie est certes plus

élevée que pour le DJWI, mais nettement inférieure

à celle du DJWEI. Cette stratégie rend donc intéressant

l'investissement dans les pays émergents avec un profil de risque

diminué.

La corrélation est relativement élevée

par rapport au DJWEI (0,74), dans la mesure où la vente à

découvert est difficile à mettre en oeuvre dans les pays

émergents et le biais est la hausse donc les gérants cherchent

une exposition positive au marché.

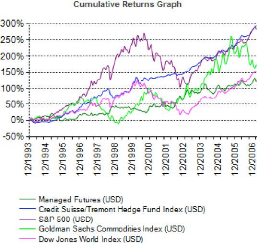

x. Managed Futures (ou Commodity Trading Advisors -

CTAs)

Ces fonds n'investissent que sur les marchés de

contrats à termes. La stratégie est de formuler une vue sur une

tendance et d'investir en conséquence en utilisant des futures/

forwards. Ces fonds sont en général très «

quantitatively driven », i.e. ils investissent sur des critères

quantitatifs (analyse technique graphique, volatilité, etc...). Le

levier est en général très élevé. En effet,

l'investissement dans les contrats à terme ne nécessite pas un

investissement très important au départ, car il n'y a que le

collatéral à immobiliser chez le broker (environ 10% de la

somme). Ainsi le levier est en général supérieur à

10.

Les gérants de cette stratégie investissent dans

des marchés très liquides, transparents et très

réglementés, ce qui crée une certaine

sécurité pour l'investisseur qui demande beaucoup de transparence

dans le processus.

Le rendement annuel moyen sur 5 ans de la stratégie CTA

est de 9,41% contre 6,82%pour S&P, 14,97% pour GSCI et 10,54% pour DJWI.

La volatilité est beaucoup moins élevée

que pour le GSCI, ce qui permet de considérer que cette stratégie

offre un rendement similaire au GSCI (les CTAs investissent majoritairement

dans les matières premières «commodities»), avec un

risqué divisé par 2. La volatilité de la stratégie

est moins élevée que pour indices classiques

considérés.

Sa corrélation négative par rapport aux indices

classiques est en fait une stratégie de diversification idéale.

Même pour investisseur déjà diversifié à

l'aide du GSCI, cette stratégie offre un fort potentiel de

diversification additionnel, avec seulement 0,20 de corrélation contre

l'indice GSCI.

|