viii. Fixed Income Arbitrage

Il s'agit de l'arbitrage de taux. Les gérants cherchent

à profiter d'anomalies dans les courbes de taux en

général. Cette stratégie s'est fortement

développée dans les années 1990. Elle a été

boudée par les investisseurs après la crise de LTCM, mais le

désintérêt de l'industrie a permis à de nombreuses

opportunités de se développer depuis.

Les gérants identifient des situations auparavant

stables qui s'écartent de leurs moyennes historiques, ou des situations

dans lesquelles un choc externe peut provoquer des modifications profondes. Les

gérants cherchent à éviter tout lien avec les

marchés et visent, comme c'est le cas en EMN, à produire des

rendements grâce à leur seule habileté à identifier

au bon moment les bons titres (i.e. mal évalués).

Cette stratégie est extrêmement quantitative. Son

principal risque est donc un risque de modèle et de gérant. Les

autres risques, auxquels cette stratégie est confrontée, sont les

risques de change, de crédit, de contrepartie, de liquidité/

timing (c'est ce dernier qui a provoqué la faillite de LTCM).

Il est à noter que l'effet de levier est relativement

important au sein de cette stratégie (10-20).

Les inefficiences sur les marchés de taux sont

essentiellement dues à deux facteurs :

- La segmentation et les restrictions d'investissement,

- La complexité des produits obligataires (du fait

notament des clauses

optionnelles).

Les principales stratégies sont :

- Anticipation sur les déformations de la courbe des taux

:

- aplatissement/ pentification. Par exemple, long 2 ans, short 10

ans à

sensibilité equivalente.

- Butterfly. Par exemple, long 2 ans et 30 ans, mais short 10

ans. L'idée

est de jouer un resserement entre les extrêmes (2 et 30

ans) et le milieu (10 ans) sur la courbe des taux.

- Stratégies de convergence sur des titres similaires. Par

exemple « off the run »

contre « on the run ».

- Arbitrage entre les différents actifs obligataires :

gouvernement, corporate,

MBS, obligations municipales (USA, détaxées pour

les résidents, ce quiprovoque des opportunités

d'arbitrage).

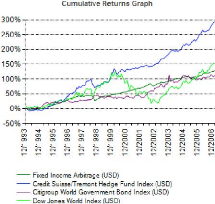

La stratégie FI Arb offre des rendements annuels moyens

sur 5 ans de 5,81%, inférieurs aux rendements des indices obligataires

et actions (Citigroup WGBI 8,90% et DJW 10,54%). Cependant, la

volatilité est moindre par rapport à ces indices (3,64% contre

7,95% pour Citi WGBI et 13,64% pour DJW). La correlation est quasi-nulle par

rapport aux marches actions et obligations (- 0,06 contre le Citi WGBI et 0,05

contre le DJW), ce qui en fait un instrument de diversification

idéal.

|