CHAPITRE III : ANALYSE DES DONNEES SUR L'IMPACT DE

L'IMPOT FONCIER

Ce chapitre est consacré à l'analyse et la

présentation des données, ensuite à

l'interprétation économique des données.

SECTION 1 : PRESENTATION ET TRAITEMENT DES DONNEES

1.1. BUDGET DES RECETTES DGI 2015

La Loi de finances n° 14/027 du 31 décembre 2014 pour

l'exercice 2015, assigne à la DGI des recettes hors Pétroliers

producteurs de l'ordre de CDF 2.374.764.594.071,00. Ces

prévisions des recettes sont éclatées comme suit :

? Prévisions des recettes hors TVA : CDF

1.586.587.941.231,00 ? Prévisions des recettes TVA :

CDF 788.176.652.840,00

Par rapport aux assignations budgétaires de l'année

2014 de l'ordre de CDF 1.958.643.743.484,52, ces

prévisions connaissent un taux d'accroissement de

21,25%.

1.2. EXECUTION DU BUDGET DES RECETTES DES IMPOTS

A fin 2015, les recettes hors Pétroliers producteurs de

la DGI comptabilisées se chiffrent à CDF 1.930.024.883.740,59

réparties comme suit :

? Recettes hors TVA comptabilisées : CDF

1.290.029.671.241,56 ? Recettes TVA comptabilisées :

CDF 639.995.212.499,03

Par rapport aux prévisions budgétaires de la

période de CDF 2.374.764.594.071,00, Il se

dégage un écart négatif de CDF

444.739.710.330,41, soit un taux d'exécution de

81,27%.

1.2.1. Exécution du Budget des recettes par nature

d'impôt

De manière synthétisée en grandes

rubriques budgétaires, la situation se présente suivant le

tableau ci-dessous :

|

NATURE

|

PREVISIONS

|

REALISATIONS

|

ECART

|

TAUX

D'EXEC

|

TAUX

DE

PART.

|

|

Impôts sur les rémunérations

|

772 830 398 551,00

|

563 575 108 563,72

|

-209 255 289 987,28

|

72,92%

|

29,20%

|

|

Impôts sur les bénéfices et profits et sur

les revenus des capitaux mobiliers

|

759 415 304 467,00

|

709 095 298 194,45

|

-50 320 006 272,55

|

93,37%

|

36,74%

|

|

IMPÔTS ET TAXES SUR LES BIENS ET SERVICES

|

788 176 652 840,00

|

640 137 788 005,74

|

-148 038 864 834,26

|

81,22%

|

33,17%

|

|

AUTRES RECETTES

|

54 342 238 213,00

|

17 216 688 976,68

|

-37 125 549 236,32

|

31,68%

|

0,89%

|

|

TO TAL

|

2 374 764 594 071,00

|

1 930 024 883 740,59

|

-444 739 710 330,41

|

81,27%

|

100,00%

|

Source : Rapport annuel des activités de

la Direction Générale des impôts - Exercice 2015

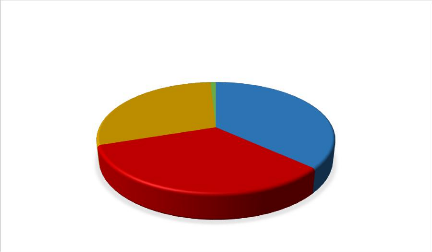

Nous allons représenter ce tableau graphiquement pour la bonne

compréhension : Graphique 1 : Répartition budgétaire

2015

Impôts sur les

rémunérations

REPARTITION DES GRANDES MASSES BUDGETAIRES AUX

REALISATIONS DE LA DGI EN 2015

IMPÔTS ET TAXES

SUR LES BIENS

ET

SERVICES

AUTRES RECETTES

Impôts sur les

bénéfices et

profits

et sur les revenus

des capitaux

mobiliers

Source : Rapport annuel des activités

de la Direction Générale des impôts - Exercice 2015 ?

Commentaire : Il ressort des tableaux et graphique ci-dessus

les constats ci-après :

1. les impôts directs constitués de

l'impôt sur les bénéfices et profits et de l'impôt

sur les revenus des capitaux mobiliers ainsi que de l'impôt sur les

rémunérations ont participé respectivement dans les

recettes globales à hauteur de 36,74% et 29,20%

;

2. les impôts indirects constitués de la TVA et

des recettes accidentelles de l'ICA et autres sont intervenus respectivement

à raison de 33,17% et 0,89%. Il sied

de signaler que les recettes TVA nette en régime intérieur de

l'année 2015 sont de l'ordre de CDF 639.995.212.499,03

dont CDF 617.247.229.158,68 sur les

déclarations auto-liquidatives et CDF 22.747.983.340,35

sur les AMR A.

1.2.2.1. Justification du niveau d'exécution du

Budget des recettes des Impôts 2015

La hauteur des prévisions de recettes est fixée

sur base des hypothèses portées par les éléments du

cadrage macroéconomique (taux de croissance, taux de change moyen, taux

de change fin période, taux d'inflation, déflateur du PIB),

lesquelles définissent, de manière prévisionnelle, le

contexte susceptible de prévaloir au cours de l'année de

réalisation des recettes. Cependant, il s'observe

généralement des écarts entre les paramètres

macroéconomiques ainsi projetés et ceux effectivement

observés au cours de l'année de réalisation des recettes.

Cette situation qui est exogène aux Régies constitue le premier

niveau d'explication de la non-réalisation de certaines rubriques des

recettes eu égard au caractère généralement

optimiste du cadrage prévisionnel

|