2- Le nombre de banques et le nombre de guichets

Le secteur bancaire des pays de la zone CEMAC connait une

pression concurrentielle croissante essentiellement due à

l'entrée de nouvelles banques. En effet durant la période allant

de 2000 à 2008, le nombre de banque de cette sous-région est

passé de 30 à 43. Le Cameroun, le Congo et le Tchad ont

enregistrés le plus grand nombre d'entrée durant cette

période avec de 3 nouvelles banques chacun.

Le nombre de guichets à lui aussi connu une

augmentation. Traduisant la volonté des banques d'occuper

l'arrière pays. En effet le nombre de guichets est passé de 159

à 263 durant la période 2000-2008. Dans ce mouvement, le Cameroun

a enregistré une augmentation 54,21% du nombre de guichets. Durant cette

même période, les chiffres ont respectivement été de

100%, 142%, 30,30%, 180% et 53,85% pour la Centrafrique, le Congo, le Gabon, la

Guinée Equatoriale et le Tchad.

Le tableau 2 révèle que l'augmentation du

nombre de banques ou du nombre de guichets a entraîné la

réduction du spread des taux d'intérêt bancaires dans les

pays de la zone CEMAC. Cela est peut être dû à la pression

créée par l'entrée de nouveaux concurrents - banques ou

agences - sur le marché bancaire.

Tableau 2 : Corrélation entre le

spread des taux d'intérêt bancaires et le nombre de banques ou le

nombre de guichets

|

Nombre de banques

|

Nombre de guichets

|

|

Coefficient de corrélation avec le spread des taux

d'intérêt bancaires

|

-0,46

|

-0,46

|

Source : Construit par l'auteur à partir

des rapports annuels de la COBAC

3- La population

Comme dans la plupart des pays en développement, le

taux d'accroissement naturel des pays de la CEMAC est élevé.

C'est ainsi qu'en 2008, ce taux était de 2,4% pour la CEMAC. Cette

population croissante représente le marché potentiel qui pourrait

permettre aux banques installées dans cette zone monétaire de

réaliser des économies d'échelle de réduire leurs

marges d'intérêt. Cet argument est soutenu par la

corrélation négative entre le spread et la population mise en

évidence par figure 11.

Cependant, il faut garder à l'esprit que

l'étroitesse des économies gabonaise et Equato-guinéenne

peut limiter la réalisation de telles économies

d'échelle.

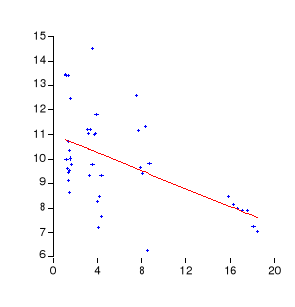

Figure 11 : Corrélation entre la

population et le spread des taux d'intérêt bancaires

Coefficient de corrélation : -0,53

Source : Construit par l'auteur à partir

des rapports annuels de la COBAC

La suite de cette analyse portant sur les

caractéristiques du secteur bancaire, permettra d'évoquer

l'évolution des réserves obligatoires imposées aux banques

de la sous-région par la BEAC.

|