DEUXIEME PARTIE : MISE EN OEUVRE DES CDMT EN COTE

D'IVOIRE

Comme nous l'avons vu dans la première partie,

l'exécution du budget de l'Etat relève non seulement des

théories et pratiques mais aussi du droit public, notamment les finances

publiques qui en sont une branche. Des lois et règlements sont

institués pour assurer la bonne gestion des finances publiques dans tous

les pays du monde. Les Etats de l'UEMOA, en se conformant à la

règle, ont élaboré des lois et règlements sous le

nom de «directives« dans le cadre des réformes qu'ils mettent

en place.

Ces directives ont été élaborées

et adoptées en 2009 pour prendre en compte les réalités et

les pratiques en matière de gestion des finances publiques dont la

nouvelle méthode est les CDMT avec application de la GAR dans

l'élaboration des budgets-programmes. En effet, la Côte d'Ivoire,

à l'image de nombreux Etats du monde à procéder à

l'élaboration d'un «guide méthodologique« de la mise en

place des CDMT.

Dans le cadre de l'harmonisation des finances publiques dans

l'espace UEMOA, les directives constituent une référence pour

mettre en oeuvre les procédures. Nous avons remarqué qu'il ya des

matières que chaque Etat doit organiser étant donné que

les directives ne fixent que les grands principes. Ce sont des

éléments comme le dialogue de gestion qui n'ont pas

été codifiés par les directives ou les décrets et

arrêtés nationaux. Cela permettrait la prise en compte de

l'importance du rôle et des fonctions des autres managers publics tels

que les RBOP et les RUO comme ça se passe en France ou en Tunisie.

Dans le cas de notre travail, nous allons alors essayer de

faire une proposition de transposition de cas. Nous pensons que ce qui a fait

ses preuves partout en occident et dans certains pays maghrébins, peut

l'être en Afrique subsaharienne. C'est pourquoi, dans cette

deuxième partie nous allons voir la mise en place des CDMT en Côte

d'Ivoire dans le troisième chapitre et dans le quatrième

chapitre, il sera question des rôles et responsabilités des

acteurs et le dialogue de gestion dans la gestion des programmes.

30

CHAPITRE 3 : MISE EN PLACE DU CDMT EN CÔTE

D'IVOIRE

Sollicité par le Gouvernement ivoirien au cours de

l'été 2008 pour une assistance à la mise en oeuvre d'un

plan de réforme des finances publiques et à la conclusion d'un

programme économique et financier appuyé par la FRPC, le projet

d'appui de l'Union Européenne (UE) a pu démarrer effectivement

à la fin du troisième trimestre 2009.

L'obtention d'un don pour la Gouvernance et le

Développement Institutionnel auprès de la Banque Mondiale (BM) a

permis d'engager déjà à fin 2008, les travaux sur la

réforme des finances publiques avant même la signature d'une FRPC

avec le FMI et la BM en mars 2009.

Ces évolutions ont conduit à une

redéfinition du contenu de l'assistance sollicitée auprès

de l'UE qui s'oriente désormais vers, un appui technique à la

mise en place des CDMT ou DPPD dans les ministères des secteurs sociaux

de l'éducation et de la santé. Ces cadres de dépenses qui

sont des exigences majeures de la FRPC visent une meilleure

traçabilité des ressources budgétaires allouées

à la lutte contre la pauvreté.

L présent chapitre fait le point sur le Contexte et

justification de l'introduction du CDMT ou DPPD en Côte d'Ivoire, de la

situation de la gestion des finances publiques, et de l'introduction des CDMT

ou DPPD en Côte d'Ivoire.

III.1. Contexte et justification de l'introduction du

CDMT ou DPPD en Côte d'Ivoire

Hormis les mesures prises au niveau international et

régional qui obligent le pays à s'y adapter, l'état des

lieux du contexte budgétaire ivoirien justifie la mise en place du CDMT

ou DPPD en Côte d'Ivoire. L'exercice en Côte d'Ivoire telle

qu'initiée en 2009 visait la traçabilité des allocations

budgétaires en faveur des ministères des secteurs sociaux

généralement réputés pro-pauvres : éducation

et santé.

III.1.1. Mesures prises au plan international et

régional

La communauté internationale ayant constaté que

la dette des PVD était devenue insoutenable, il fallait chercher des

voies et moyens pour sa résolution. C'est pourquoi le FMI a lancé

l'Initiative des Pays Pauvres Très Endettés (PPTE) en 1996

(renforcée en 1999) en réponse au constat fait par la (plans

Baker et Brady) que la crise de la dette ne pourra se résoudre que par

une substantielle annulation de celle-ci. L'objectif visé est de ramener

la charge de la dette à un niveau soutenable grâce à des

programmes d'ajustement macroéconomiques et des réformes

structurelles appuyés par le FMI et la Banque Mondiale.

Puisque la Côte d'Ivoire faisait partie de ces pays,

elle a adhéré à cette initiative en raison de son de son

niveau d'endettement. Le Gouvernement devait saisir cette opportunité

pour faire une réaffectation dans le financement des besoins des

secteurs sociaux après annulation ou allégement. C'est pourquoi

le Document de Stratégies pour la Réduction de la Pauvreté

(DSRP) a été adopté et le point de décision de

l'Initiative PPTE fut atteint dans le courant du premier trimestre de

l'année 2009.

Les efforts furent fournis pour l'atteint du point de

décision qui ont eu pour conséquence allègement

substantiel de la dette de la Côte d'Ivoire de 4 090,0 milliards de F CFA

annulés

31

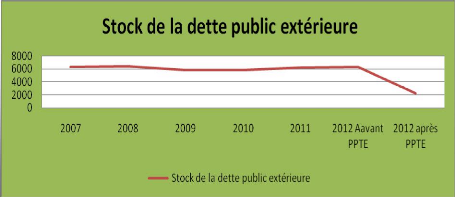

sur un stock de 6 373,9 milliards de FCFA soit un taux

d'annulation de 64,2%. Il ressort un stock restant de 2 283,9 milliards de F

CFA33, (cf graphique 1 ci-après).

Source : Fait par l'auteur à partir des Données de

la Direction Générale du Trésor et de la

comptabilité Publique (DGTCP°

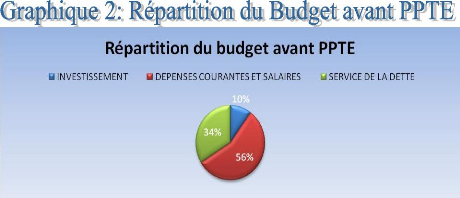

Avant l'allégement, le service de la dette était

estimé à 500 milliards de FCFA en moyenne par an, soit un tiers

(1/3) du budget; les investissements publics n'étaient que de 10% des

dépenses d'investissements du budget et la capacité de paiement

de l'Etat était fortement dégradée, elle était de

56%, (cf. graphique 2 ci-après)

En effet, après cet allégement, le pays a

bénéficié d'une forte réduction du service de la

dette extérieure qui passe en moyenne de 500 milliards de FCFA à

environ 230 milliards de FCFA, soit une réduction annuelle de 53%.

n

Source : Fait par l'auteur à partir des Données de

la Direction Générale du Trésor et de la

comptabilité Publique (DGTCP)

lus de cette réduction du service de la dette il a aussi

l'amélioration des ratios

p , y

C

d'endettement. Le rapport stock dette extérieure sur

PIB passe de 51% à 18% après allègement, pour une norme de

40%. Le rapport du stock de la dette extérieure sur

33 Direction Générale du Trésor

et de la comptabilité Publique de Côte d'Ivoire .

32

exportations est passé de 160% à 37% pour une

norme de viabilité de 150%. Le rapport du stock de la dette

extérieure sur recettes budgétaires est passé de 327%

à 97%, pour une norme de 250%. Le rapport dette publique totale sur PIB

ressort à 36% pour une norme communautaire de 70%34.

Pour y arriver, il ya des préalables à savoir :

(i) l'exécution satisfaisante des programmes soutenus par le Fonds

Monétaire International (FMI) et la Banque Mondiale (BM) ; (ii)

l'exécution satisfaisante des réformes fondamentales convenues au

point de décision ; (iii) l'exécution pendant au moins un an du

DSRP.

Il est recommandé une bonne gestion des affaires

publiques pour parvenir aux meilleurs résultats dans le cadre de

l'Initiative PPTE, comme l'indique le FMI35, en ce qui concerne le

point trois: « la nouvelle approche privilégie les mesures

publiques destinées à permettre aux pauvres de tirer meilleur

parti de la croissance, les programmes de dépenses publiques vont

être redéployés en faveur de ces derniers. Cela devrait se

traduire par une augmentation des dépenses dans les secteurs de

l'enseignement et de la santé primaires, ou de la production et de

l'infrastructure rurale. A cet effet, la manière dont les fonds sont

dépensés importe tout autant que leur volume car une mauvaise

gestion publique réduit l'impact potentiel de la croissance sur la

pauvreté. L'accent est donc davantage mis sur la transparence, la

responsabilité et la qualité de la gestion des affaires publiques

»

Alors, des CDMT ou DPPD ont été

élaborés comme première activité dans les

ministères chargés de la lutte contre la pauvreté. Ils

constituent un instrument permettant de faire le lien entre les politiques de

développement et leur traduction budgétaire. C'est ainsi

qu'après la Déclaration de Paris de mars 2005, en 2010, 75 % des

pays partenaires devraient avoir des priorités stratégiques

claires se rattachant à un CDMT ou DPPD et comptabilisées dans

les budgets annuels.

Au niveau régional, en matière

budgétaire, l'élaboration par l'UEMOA du cadre juridique des

finances publiques est une mutation pour tenir compte des normes

internationales. Les nouvelles directives du cadre harmonisé des

finances publiques de juin 2009 prévoient deux (2) phases essentielles :

(i) la transposition des directives au niveau des cadres juridiques nationaux,

au plus tard le 31 décembre 2011 ; (ii) l'application intégrale

de l'ensemble des mesures promues par ces Directives au plus tard le 1er

janvier 2017 ; avec une période supplémentaire de deux (2) ans

pour les Etats qui le souhaitent, en ce qui concerne l'application des

règles et procédures découlant des principes des droits

constatés.

A l'instar des autres pays membres de l'UEMOA, la Côte

d'Ivoire, a pour obligation d'adapter son cadre juridique suivant les

dispositions contenues dans les nouvelles directives notamment celles relatives

au passage d'un budget annuel à une programmation pluriannuelle du

budget de l'Etat (cf encadré 2 au chapitre 1 ou

encadré 3 en annexe 2).

34 Toutes ces statistiques sont de DGTCT-CI

35 Extrait du Discours de M. Eduardo Aninat, Directeur

général adjoint du FMI, devant le Développent Policy

Forum, Berlin, 15 juin 2000

33

|