2.2. Niveau d'épargne

Il existe au sein de l'UEMOA une multitude de produits

d'épargne dont l'épargne-logement, l'épargne-retraite,

l'épargne-crédit, l'épargne-jeunes, les bons de caisse, le

compte à terme... Toutefois, la rémunération de ces

produits demeure faible, variant entre 3.5% et 4.5%. Avec l'inflation qui est

de 2% en moyenne, les taux d'intérêt réels fluctuent autour

de 2%.

Le niveau de l'épargne dans l'UEMOA reflète de

la faiblesse de la dynamique de l'activité économique dans la

région (Figure1). Le taux d'épargne intérieur brut moyen

est seulement de 6.2 % du PIB pour l'UEMOA contre 20.4% pour l'ensemble

l'Afrique subsaharienne entre 1980 et 2008 (Banque Mondiale, 2010). Bien que

les comptes nationaux de la BCEAO affichent pour l'UEMOA un taux

d'épargne intérieur moyen de 12.8% entre 1995 et 2010 (BCEAO,

2010), ce taux reste encore loin derrière celui de l'Afrique

subsaharienne sur la même période.

11

Déterminants de l'épargne domestique dans

l'UEMOA

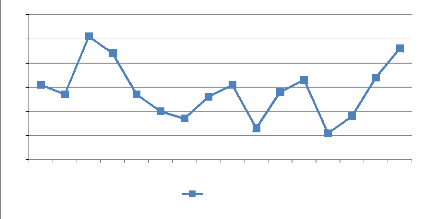

Figure 1: Evolution du taux d'épargne

dans la zone UEMOA

16

15

14

13

12

11

10

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

2008 2009 2010

taux d'épargne

Source de données : Annuaire statistique de la BCEAO,

2010

Quoi que cette situation varie considérablement d'un

pays à l'autre, la réalité demeure qu'il est indispensable

d'accroître les taux d'épargne intérieure à des

niveaux compatibles avec un développement économique durable,

à savoir un taux supérieur à 25% du PIB réel, aussi

bien dans les pays de l'UEMOA que dans le reste des pays de l'Afrique

subsaharienne.

|