Section 1 : LE FINANCEMENT BANCAIRE DE

L'INVESTISSEMENT.

Les intermédiaires bancaires ont pour fonction de

recycler l'épargne oisive des ménages en la mettant à la

disposition de l'économie. Le degré de maturité des

crédits octroyés doit être étroitement

corrélé à celui des dépôts de manière

da manière à minimiser les risques de transformation très

élevée qui peuvent être source de faillite bancaire, mais

aussi, la thésaurisation de l'épargne bancaire qui contraint le

,potentiel productif de la nation .

Dans la recherche de crédits pour le financement de

l'investissement, les entrepreneurs doivent prendre en compte leur structure

financière optimale. Deux conceptions s'affrontent sur ce thème

.

Pour les partisans de la conception traditionnelle, la

structure financière optimale correspond à un niveau

intermédiaire d'endettement . Elle correspond donc à un

financement mixte : Capitaux propre - dettes.

Modigliani-Miller, conteste cette thèse traditionnelle en

arguant que dans un marché parfait, si l'on tient compte de

l'impôt sur les bénéfices, la conclusion est

différente. L'économie d'impôt réalisée

grâce à la déductibilité des intérêts ,

constitue en effet un gain réel pour l'entreprise endettée. Le

coût du capital diminue donc de manière continue au fur et

à mesure que le niveau d'endettement augmente ; La structure

financière optimale correspond à l'endettement maximal. Selon la

thèse de Modigliani-Miller, l'entreprise devrait se financer

entièrement par dettes."

La constante dans ces deux théorie réside dans

l'avantage pour les entreprises de s'endetter à un niveau qui

permet d'optimiser la structure financière de l'entreprise et la

manifestation d'un effet levier positif.

Ainsi, il est très difficile de comprendre la situation

monétaire et financière actuelle caractérisée par

la surliquidité, d'autant plus que cette dernière est fortement

déterminée par le volume des DAT qui

occasionnent un coût d'opportunité pour le secteur bancaire avec

le refus de la BCEAO de ne plus rémunérer les dépôts

excédentaires des banques primaires auprès d'elle. Le

résultat attendu est que la surliquidité aura un impact

négatif sur l'investissement du fait de la manifestation d'une

économie d'endettement au Sénégal.

L'évaluation de l'impact de la surliquidité sur

l'investissement sera mesurée par la régression de la variable

expliquée (investissement) sur les variables explicatives bancaires. Le

modèle classique explique I 'investissement par le taux

d'intérêt alors que le modèle «déterminant

bancaire de l'investissement « sera expliqué par le volume de

crédits à l'économie octroyés par les banques et le

niveau des dépôts à termes sur la période 1970-1995

.

28

" « encyclopédie de l'économie et de la

gestion» (Hachette Education ; Hachette, 1991). P.521

29

A/ Le modèle néoclassique.

Dans la théorie néoclassique, l'investissement (I)

est une fonction décroissante du taux d'intérêt (i) :

1=f(i); f`(i)<0;

à l'équilibre, la productivité marginale

du capital est égale au taux d'intérêt : (i = PmK

2);

La décision d'investir des agents économiques

est déterminée par le coût du capital dont le niveau de

fixation permet de déterminer l'existence ou non de l'effet levier

financier13, qui permet de déterminer les proportions de

capitaux propres et d'endettement dans la structure des capitaux permanents de

l'entreprise . L'intérêt du recours à l'endettement

(rentabilité des capitaux propres supérieure au taux

d'intérêt débiteur) réside dans la déduction

fiscale des intérêts alors que les dividendes ne le sont pas .

Les tests économétriques14 entre

l'investissement privé réel et le taux d'intérêt

débiteur des banques, sur la période 1970-1994, nous donne la

relation suivante :

I = - 4,5i.+184,6

(1,9) (26,7)

Résultat :

La relation négative entre I et

(i.) confirme les résultats du modèle

néoclassique : l'augmentation du taux d'intérêt se traduit

par une baisse beaucoup plus importante de l'investissement. Une baisse de 1%

du taux d'intérêt entraîne une augmentation de 4,5% des

investissements traduisant une grande sensibilité des investissements

réalisés compte tenu des taux débiteurs .

Ainsi, la faiblesse de la demande de financement bancaire pour

l'investissement s'explique par l'existence de taux d'intérêts

débiteurs élevés (en 1994, le taux de base bancaire

était de 12% en moyenne).

'Z Pm&:

productivité marginale du facteur capital

13 Il mesure l'influence de l'endettement sur la

rentabilité des capitaux propres : (bénéfices sur capitaux

propres). IPR 14 est le volume d'investissement du

secteur Rrivé (I)

|

Dependant variable is IPR Sample range : 1970-1993 Number of

observations : 24

|

|

Variable

|

Coefficient

|

STD.ERROR

|

T-STAT.

|

|

|

C

|

184,6

|

26,73

|

6,907

|

|

|

TXDINT

|

- 4,5

|

1,98

|

- 2,258

|

|

|

R-squared

|

0,192

|

Mean of dependant variable 124,85

S.D of dependant variable 29,69

Sum of squared residut 16384,9

F-statistic 5,23

|

|

Adjusted R-Squared

|

27,29

|

|

S.E. of regression

|

0,788

|

|

Log likelihood

|

- 112,36

|

30

Ce modèle explique la décision prise par la

BCEAO de baisser progressivement le taux d 'escompte afin d'amener les banques

primaires à baisser leurs taux et offrir plus de crédits aux

agents économiques .Ainsi, le taux d 'escompte est passé de 14,5

en début 1994 à 6 points actuellement, traduisant la confiance

des autorités monétaires en l'économie et leur soutien en

faveur de l'investissement.

Le coefficient du taux d'intérêt est significatif au

niveau de risque égale à 5%. Les coefficients de la

régression sont instables ; et cette instabilité est plus

marquée encore pour les autres éléments autres que le taux

d'intérêt débiteur qui déterminent le niveau de

l'investissement et qui se trouvent regroupés dans la constante..

L'investissement est très sensible au taux

d'intérêt . Cependant, ce modèle classique n'est pas assez

explicatif de la réalité du fait de son instabilité et de

la faiblesse du coefficient de détermination qui fait que ledit

modèle n'explique la réalité qu'à 19%, ce qui n'est

pas très efficace .

.Sur la période 1982-1995, le taux débiteur

moyen a tourné autour de 15,7% alors que celui du taux

d'intérêt créditeur est de 7%, soit un écart moyen

de 8,7%. Cet écart important révèle le caractère

oligopolistique des banques qui ne se font pas de concurrence par les taux . Un

système bancaire concurrentiel aurait dû se traduire par un

resserrement de l'écart des taux en vue d'attirer les emprunteurs.

L'accroissement du taux d'intérêt au taux moyen

annuel (entre 1982 et 1995) de 2,8% alors que les banques sont surliquides,

décourage le recours au financement bancaire, surtout au niveau des

détenteurs de bons projets, au profit d'autres sources comme le

financement sur fonds propres ou le financement informel .

Le comportement haussier du taux d'intérêt, loin

d'entraîner une baisse des investissements, ceux ci ont par contre connu

un taux de croissance beaucoup plus importante qui se situe à 14,2% sur

la période 1989-1995 alors qu'il n'était que de 9% entre 1982 et

1995, soit un rythme d'investissement beaucoup plus élevé alors

que le taux d'intérêt a augmenté

régulièrement

La dispersion de l'investissement est beaucoup plus important

que celle des taux d'intérêt débiteur.

Si l'intervalle de fluctuation du taux d'intérêt

se situe entre 13,1% et 18,3% de 1982 à 1989 ; il va augmenter à

partir de 1990 pour se situer dans un intervalle de fluctuation plus volatile

compris entre 12% et 21%.

L'augmentation de la borne supérieure de l'intervalle

de fluctuation traduit le comportement pessimiste des banque sur

l'activité économique et sur la solvabilité des entreprise

. La baisse de la borne inférieure s'explique par la politique

monétaire expansionniste de la BCEAO qui veut inciter les banques

à financer l'investissement ; c'est ainsi que depuis 1994, il y a une

baisse continue du taux d'escompte qui est passé de 14,5% à 6% .

Le comportement de la BCEAO en vue de promouvoir le développement des

activités économiques productives est renforcé par la mise

à la disposition des agents économiques de lignes de

crédits divers pour soutenir la stabilité et la croissance :

AGETIP , ACEP SFI, SENINVEST, PROPARCO , FPE, BOAD, Fonds de restructuration

industrielle (ligne APEX), etc., et le soutien actif de structures d'appui au

secteur privé : Cellule de développement industriel (CDE) ; la

FSP (fondation du secteur privé) ; la CAEE (cellule d'appui à

l'environnement des entreprises,) ; le CRJ (conseil de restructuration

juridique) etc....

Cependant , la période 1989-1995 s'est traduite par une

hausse du taux de croissance de l'investissement qui passe de 9% à 15%.

Ceci malgré la hausse du

31

taux d'intérêt qui connaît une forte

progression en se portant à 6% alors qu'il était de 2,8% sur la

période 1982-1995.

Les taux de croissance des investissements de

l'intérêt les plus élevés sont notés à

partir de l'année 1994 qui est celle de la dévaluation. Ils

s'expliquent par le regain de compétitivité permettant une

meilleure intervention sur les marchés extérieurs.

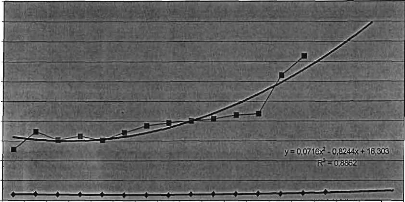

|

evolution investissement et taux d'intérêt

|

y = 1,6177x2 -11,2x + 169,73

R2=

0,8698

|

450 400 350 300

c 250 200 150 100 50

y = 0,0716x2 - 0,8244x - 16,303

R2 0 8862

1982 1983 1984 198 1986 1987 1988 1990 1991 1992 1993 1994

1995

années

--

·--tx debiteur(82-95) f-fbkf(1982-95) Polynomial

(fbkf(1982-95)) Polynomial (lx debiteur(82-95))

evolution investissement et taux d'intérêt

|

400 350 300 250

c 200

150

100

|

|

50

·

·

·

·

· -

R2 ,G1î3

0`

1982 1983 1984 198 1986 1987 1988 1990 1991 1992

1993 19' --4-- tx den

années

--

· ttkf 1982

I ')eaIr - , Ix

33

|