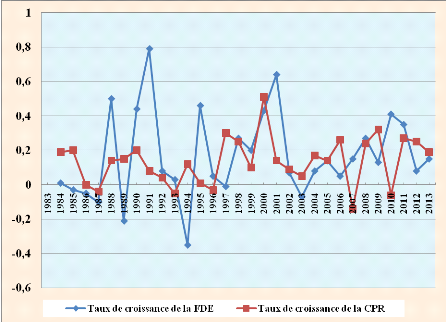

Graphique 8: Evolution des taux de croissance de la

consommation privée et de la fiscalité directe des entreprises

(1983-2013)

Source: construis par nous-mêmes

à partir des données de l'annexe 4 et 6

L'analyse de ce graphique nous montre que la consommation

privée au Burundi n'évolue pas de la même manière

avec la fiscalité directe effectuée sur les entreprises pour

toute la période d'étude. Cependant, pour certaines

périodes notamment 1990-1991, 1993-1995, 2005-2007 et 2008-2013, la

variation de la fiscalité directe des entreprises s'est

accompagnée d'une variation en sens inverse de la consommation

privée.

Cependant, il existe des périodes pour lesquelles la

variation du taux de croissance de la consommation privée suit la

même évolution que celle du taux de croissance de la

fiscalité directe des entreprises ; mais, le constat est qu'il

existe une relation entre la consommation privée et la fiscalité

directe des entreprises.

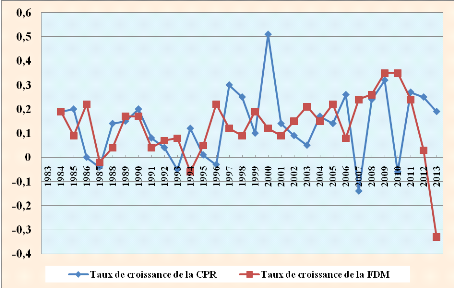

Nous comparons maintenant l'évolution de la

consommation privée avec celle des ménages :

Graphique 9 : Evolution des taux de croissance de la

consommation privée et de la fiscalité directe des ménages

(1983-2013)

Source: construis par nous-mêmes

à partir des données de l'annexe 4 et 6

De ce graphique nous constatons aussi que la consommation

privée au Burundi n'évolue pas de la même manière

avec la fiscalité directe effectuée sur les ménages pour

toute la période d'étude. En effet, pour les périodes

1984-1986, 1991-2000, 2001-2004 et 2008-2011, une variation de la

fiscalité directe des ménages s'est accompagnée d'une

variation de la consommation privée dans le sens contraire.

Il existe aussi des périodes pour lesquelles la

variation du taux de croissance de la consommation privée suit la

même évolution que celle du taux de croissance de la

fiscalité directe des ménages ; le constat en est qu'il

existe une relation entre la consommation privée et la fiscalité

directe des ménages.

Ainsi, toutes ces considérations nous poussent à

croire qu'il ya une relation négative entre la consommation

privée et la fiscalité directe des entreprises et des

ménages, très remarquablement celle des ménages ;

mais puisque les résultats de ce graphique ne nous permettent pas de

bien voir clairement pour certaines périodes le signe de la consommation

privée lorsque la fiscalité directe des entreprises et des

ménages augmente ou diminue, le troisième chapitre nous permettra

de vérifier la relation par une analyse empirique.

II.6. Conclusion du second chapitre

Comme ce chapitre était essentiellement descriptif,

nous avons d'abord présenté la fiscalité directe des

entreprises et des ménages dans sa structure et son évolution.

Les résultats de notre recherche nous ont permis de constater que cette

fiscalité est constituée principalement par les impôts sur

les revenus et bénéfices ainsi que les impôts sur le

patrimoine. Tous ces impôts ont augmenté sur toute la

période ; mais, à partir de 2010, les données

relatives aux impôts sur le patrimoine ne sont pas disponibles.

De plus, nous avons trouvé que la contribution de la

fiscalité directe des entreprises et des ménages dans les

recettes totales est peu importante (en moyenne de 27,4%) par rapport à

celle de la fiscalité indirecte. Quant à la consommation

privée au Burundi, elle s'est accrue sur toute la période avec

une augmentation moyenne de 3674%. Nous avons aussi constaté que sa

contribution dans la croissance du PIB est très importante.

L'étude en rapport avec le comportement de la

consommation privée face à la fiscalité directe des

entreprises et des ménages au Burundi a montré que pour certaines

périodes la consommation privée diminue lorsque la

fiscalité directe (des entreprises ou des ménages) augmente et

vice-versa.

Mais, il existe des périodes où ces variables

varient dans le même sens ; raison pour laquelle il nous a

été difficile de prédire le sens totale de variation de

la consommation privée lorsque la fiscalité directe

effectuée sur les entreprises et les ménages augmente ou diminue.

Cela donne lieu au troisième chapitre, où nous avons

vérifié empiriquement la relation entre la consommation

privée et la fiscalité directe des entreprises et des

ménages au Burundi.

|