B- La théorie de la

libéralisation financière de Mc Kinnon/Shaw

Mc Kinnon (1973) et Shaw (1973) sont les pionniers de la

théorie de la libéralisation financière. Ils

développent leurs idées sur le paradigme de la

répression financière. La libéralisation

financière se situe donc aux antipodes de la répression

financière. Ces deux auteurs construisent un plaidoyer pour

libérer le système financier des contraintes étatiques.

Ils expliquent que le très bas niveau de développement des pays

sous-développés est dû à de fortes contraintes

pesant sur le système financier et notamment bancaire (dans les pays

sous-développés les marchés financiers ne sont que peu ou

pas existant). Ces contraintes caractérisent une situation de

répression financière qui ne permet pas l'essor du

système financier et par conséquent l'évolution de la

croissance économique. Cette répression financière se

manifeste par la fixation des taux d'intérêt réels

au-dessous de leur valeur d'équilibre du marché (ce qui

réduit l'épargne), l'imposition aux banques de constituer des

réserves obligatoires élevées ( cela signifie que la

totalité des dépôts n'est pas transformée en

crédit, nuisant ainsi à l'investissement), qui serviront

à financer le déficit budgétaire à moindre

coût, l'obligation faite aux banques de financer en priorité les

projets gouvernementaux peu rentables, une mainmise de l'Etat sur le

système financier débouchant sur la nationalisation pure et

simple des banques, un niveau d'inflation élevé.

La répression financière trouve son origine dans

la théorie keynésienne de l'interventionnisme Etatique. Elle est

basée sur la théorie de la croissance de la

préférence pour la liquidité développée par

Keynes (1936) : pour assurer le plein emploi, il est nécessaire que

le taux d'intérêt soit inférieur au taux de

préférence pour la liquidité. Aussi les taux

d'intérêt doivent être faibles afin d'éviter la chute

des revenus (Eggoh, 2009). Si Mc Kinnon et Shaw aboutissent aux mêmes

conclusions, ils utilisent des hypothèses et une méthodologie

bien différentes.

L'approche de Mc Kinnon (1973) est basée sur

l'hypothèse d'absence de marchés financiers organisés et

de fragmentation de l'économie. Il se situe dans le cadre d'une

économie primitive, sans développement financier (le

développement financier n'est encore qu'au premier stade,

c'est-à-dire la monnaie est externe.) où les agents sont

contraints à l'autofinancement. La fragmentation désigne le fait

que « les entreprises et les ménages sont tellement

isolés qu'ils doivent faire face à des prix effectifs

différents pour la terre, le capital et les marchandises et qu'ils n'ont

pas accès aux mêmes technologies » (1973, p 5). Il

n'est pas possible dans cette économie de distinguer entre

épargnants (ménages) et investisseurs (entreprises). Il n'y a pas

de relation monétaire entre les agents : les entreprises et les

ménages ne peuvent se prêter ou s'emprunter les uns aux autres.

Du fait de l'autofinancement, les banques n'octroient pas de

crédit. Elles se limitent à collecter les dépôts

qu'elles rémunèrent et restituent. L'emprunt auprès des

banques est impossible. Tout investissement, supposé indivisible, est

donc autofinancé par accumulation préalable (épargne).

Cette épargne peut prendre la forme d'une épargne sous forme

d'actifs réels improductifs, ou d'une épargne sous forme

d'encaisses monétaires réelles (dépôts bancaires).

L'épargne sous forme de dépôts bancaires est une fonction

croissante de sa rémunération réelle. Plus le taux

d'intérêt sur les dépôts augmente, plus l'incitation

à investir est grande. Cependant comment les banques font pour

rémunérer les dépôts qu'elles collectent en

l'absence d'une activité d'octroi de crédit ? Mc Kinnon n'y

apporte pas de réponse, même si dans la suite il redonne aux

banques leur fonction traditionnelle d'intermédiation financière

(collecte de l'épargne et octroi de crédit).

En somme Mc Kinnon ne s'intéresse pas au marché

de crédits mais plutôt à celui des dépôts

bancaires. Il décrit la situation d'une économie peu

monétarisée dans laquelle le faible niveau du taux

d'intérêt décourage l'épargne et donc

l'investissement des ménages, qui préfèrent détenir

leur actif sous forme d'encaisses réelles. Toutefois la

monétarisation d'une telle économie reste possible à

condition d'augmenter le taux d'intérêt réel (augmentation

du taux d'intérêt nominal et/ou diminution de l'inflation). Cette

augmentation du taux d'intérêt crée un marché de

l'épargne. C'est donc maintenant le prix qui crée le

marché et non plus le marché qui détermine le prix.

Dans son modèle d'intermédiation de la

dette, Shaw (1973) se situe dans une économie

monétarisé où les banques assurent déjà

pleinement leur rôle d'intermédiaires financiers. Le

développement financier a atteint le second stade (la monnaie est

interne). La fixation arbitraire des taux d'intérêt réels

au-dessous de leur valeur d'équilibre du marché (augmentation des

taux d'intérêt nominaux) entraine une chaine de

conséquences négatives. En effet la diminution des taux

d'intérêt réels dés-incite les ménages

à l'épargne, réduit les dépôts bancaires et

donc les fonds disponibles pour l'investissement. Il s'en suit également

une modification du comportement des intermédiaires financiers. Ceux-ci

deviennent en effet très prudents vis-à-vis de tout projet

risqué et augmentent leur préférence pour la

liquidité. Ceci se répercute sur la qualité de

l'investissement. Les banques vont préférer financer les projets

peu rentables mais à faible risque. Cette prudence se justifie par

l'incapacité légale des banques à percevoir une prime de

risque pouvant couvrir le financement des projets risqués. Tout ceci

affecte négativement la croissance économique. En agissant sur la

baisse des taux d'intérêt sur les dépôts et les

prêts (réduction du coût de l'emprunt), le gouvernement

cherche à encourager l'investissement dans certains secteurs.

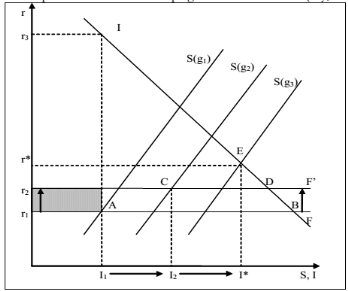

Dans le modèle de Shaw (1973), On suppose que

l'investissement (I) est une fonction décroissante du taux

d'intérêt réel (r) et que l'épargne (S) est une

fonction croissante du taux de croissance du PIB (g) et du taux

d'intérêt réel (r). Le taux de croissance initial de

l'économie est g1. On a : g1< g2 < g3. Les taux

d'intérêt r1 et r2 correspondent à deux situations

d'administration des taux d'intérêt à la baisse telles que

: r1< r2 < r* avec r* : taux d'intérêt réel

d'équilibre tel que I* = S*. Pour r1 (taux d'intérêt

réel servi sur les dépôts bancaires), l'épargne est

égale à I1. Si les banques pouvaient fixer leur taux

créditeur au niveau désiré, alors celui-ci se fixerait en

r3 (pour l'investissement II) et la marge ainsi dégagée (r3 - ri)

par le secteur bancaire régulé mais concurrentiel, pourrait

servir à financer des actions de concurrence non-prix (publicité,

prestation de nouveaux services...).

Figure 3 : Les effets de la répression

financière sur l'épargne et l'investissement

Source : Eggoh (2009)

Pour un taux d'intérêt fixé à

r1, la demande d'investissement correspondant est (AB),

investissement probablement rentable mais non satisfait. En effet, le

plafonnement des taux d'intérêt peut conduire les banques à

adopter un comportement de prudence (préférence des projets peu

risqués et donc peu rentables) compte tenu de l'incapacité

légale de percevoir la prime de risque nécessaire au financement

des projets plus risqués. Le relèvement des taux

d'intérêt (passage de r1 à r2) traduit le

relâchement de la contrainte financière (passage de Fà F')

qui a pour conséquence le rationnement des investissements à

faible rentabilité qui précédemment étaient

financés qui est illustré par la zone hachurée de la

figure 1. En outre, r2 correspond à une situation

d'administration des taux d'intérêt, dont la hausse entraîne

une réduction de la demande d'investissement rationnée qui passe

de (AB) à (CD). Enfin, La demande d'investissement

insatisfaite ne disparaît qu'à la condition que r se fixe à

r*, i.e. que l'administration à la baisse des taux disparaisse.

|