I.2 Spécification

théorique du modèle Logit

Le modèle logit a une double nature. D'une part, c'est

un modèle de régression où la variable dépendante

est binaire. D'autre part, c'est une méthode alternative à

l'analyse discriminante linéaire. Par ailleurs, le modèle logit

peut aussi être considéré comme un modèle

économique de choix discrets.

Les modèles Logit depuis très longtemps ont

été introduits comme des approximations de modèles probit

permettant des calculs plus simples. Si les deux modèles sont

sensiblement identiques, il existe cependant des différences. Nous

évoquerons ici les principales différences :

· Les modèles Logit sont construits sur

l'hypothèse des distributions cumulatives logistiques permettant un

traitement plus adéquat des données aberrantes du fait de leurs

extrémités épaissies contrairement aux modèles

Probit qui font l'hypothèse d'une distribution cumulative normale

centrée réduite ;

· Dans les modèles complexes, les modèles

Logit sont plus adaptés parce que sont de manipulation plus

aisée, car le Probit impliquerait la manipulation des intégrales

à plusieurs degrés. Les bases théoriques des

modèles Logit ont été données par Mc Fadden

à travers une théorie de l'utilité.

I.3 Procédure

d'estimation

La méthodologie empirique utilisée dans cette

étude se déroule en quatre étapes et consiste à

déterminer le degré de significativité de chacune des

variables. Pour vérifier la significativité individuelle des

paramètres, le test de Student sera utilisé. L'hypothèse

de nullité du vecteur des paramètres quant à elle sera

testée par le test du rapport de maximum de vraisemblance. Pour

évaluer la qualité des ajustements, nous aurons recours au Psudo

R² de McFadden. En outre, le pourcentage de bonne prédiction nous

permettra de juger du pouvoir prédictif du modèle. Les valeurs

numériques des coefficients du Logit n'ont pas d'interprétation

directe c'est pourquoi nous allons nous intéresser aux signes des

variables pertinentes et aux réactions proportionnelles de la variable

expliquée suite aux changements proportionnels du niveau des variables

explicatives c'est à dire aux élasticités. La variable

endogène dans notre cas étant une probabilité, le calcul

des effets marginaux permet d'apprécier l'impact des variables

explicatives sur la probabilité d'être ou non en

l'insécurité alimentaire.

I.3.1 Vraisemblance du

modèle

Pour vérifier la significativité globale du

modèle, des tests de vraisemblance sont réalisés. Plus la

vraisemblance est élevée, plus le modèle est

considéré comme adéquat pour expliquer les variations de

la variable dépendante. Le test de vraisemblance d'un modèle

consiste à déterminer s'il existe au moins un coefficient non nul

parmi ceux des variables explicatives insérées dans le

modèle. Si c'est le cas, on peut considérer que le modèle

est globalement significatif, et s'intéresser alors aux variables qui

influencent effectivement la variable dépendante qu'on cherche

prédire. La vraisemblance d'un n-échantillon

y1,y2,...,yn est définie comme la

probabilité d'observer cet échantillon.

· Les variables Yi étant indépendantes:

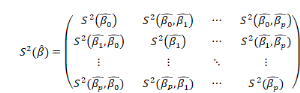

Avec   tel que tel que   soient les variances des estimateurs telles que la matrice de variance

covariance soit de la forme : soient les variances des estimateurs telles que la matrice de variance

covariance soit de la forme :

|