CHAPITRE III

PRESENTATION, ANALYSES DES

RESULTATS ET IMPLICATIONS MANAGERIALES

CHAPITRE III : PRESENTATION

DES RESULTATS, ANALYSESDES DONNEES ET IMPLICATIONS MANAGERIALES

Dans ce chapitre, il est question dans un premier temps de

présenter et analyser des résultats eten second lieu de valider

des hypothèses et l'implication managériales.

SECTION 1 :

PRESENTATION DES RESULTATS ET ANALYSES DES DONNEES.

A ce niveau il sera question de présenter les

résultats issus de nos enquêtes et entretien avec les dirigeants,

les clients de la CMMB d'une part et l'analyse des résultats d'autre

part.

Paragraphe 1 : présentation et analyse des

résultats.

L'objet de ce chapitre est de présenter et commenter

les résultats issus de l'enquête et de faire l'état des

lieux en ce qui concerne le service marketing et l'audit marketing.

A. Présentation des

données et opinions recueillies auprès des entreprises

Nous exposons les données liées au

crédit, à l'épargne, au nombre d'adhésions, au

nombre de clients sous crédit, les épargnants et les

résultats de 2014-2018.

- Présentation des données relatives aux

crédits, à l'épargne et aux résultats

annuels.

Le tableau ci-après nous informe de l'évolution

desproduits (crédit et épargnes) et les résultats

obtenussur les cinqdernières années par la CMMB.

TABLEAU 6: L'ÉVOLUTION

DES PRODUITS ET LES RÉSULTATS DE LA CMMB

|

|

Crédits

|

Epargne

|

résultats

|

|

Année

|

nombre de clients

|

encours de crédit

|

nombre de clients

|

encours d'épargne

|

|

|

2014

|

1072

|

556990435

|

5674

|

433797561

|

14320777

|

|

2015

|

2 555

|

908040134

|

8551

|

464463234

|

6669190

|

|

2016

|

2805

|

1025415753

|

11964

|

479532768

|

22643811

|

|

2017

|

3242

|

954156315

|

11723

|

411525192

|

-47768696

|

|

2018

|

2825

|

936205146

|

11267

|

395524377

|

16706543

|

Source : archive CMMB Janvier 2019

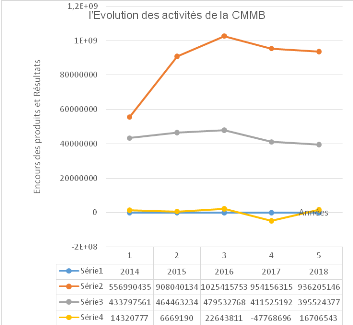

FIGURE 1 :L'EVOLUTION DES ACTIVITES DE LA CMMB ET

SON RESULTAT ANNUEL

Source : réalisé par nous même

Ce tableau montre l'évolution des activités de

la CMMB au cours de ses cinq dernières années dont les encours de

crédit et d'épargne ont subis une croissanceremarquable jusqu'en

2016 et qu'âpres cette année les activités rencontrent des

difficultés sur le plan du développement et d'assainissement du

portefeuille crédit et la collecte d'épargne qui a induit un

nette recule en 2017 et une balance déficitaire de 47768696.Nous

remarquonsla régression des activités de l'institutionrequiert le

recours au service marketing.

B -opinions recueillies

auprès des responsables de la CMMB

Nous présentons ici la généralité

sur la perception de la notion marketing et son l'importance au sein d'une

microfinance dans la gestion de la relation clients selon les responsables de

la CMMB.

1- Opinions sur la Perception du service

marketing

De nos entretiens, il en ressort que la totalité (100%)

des dirigeants interrogés à la CMMB à divers niveaux ont

une idée claire de la fonction markéting au sein d'une

institution telle que la CMMB, d'autres sont allées plus loin et nous

ont retracé le rôle, et l'utilité du marketing dans une

entreprise. Ils pensent que le marketing se conçoit comme le premier

maillon créatif devant aboutir à la vente des produits financiers

afin d'assurer les économies d'échelle indispensables à la

survie de l'entreprise face à un environnement concurrentiel.

Le tableau n°7 retrace l'importanceque

révèle un service marketing dans la gestion de la

clientèle d'une institution de microfinance.

TABLEAU 7: L'IMPORTANCE DU

SERVICE MARKETING

|

Eléments

|

Effectifs

|

Pourcentage

|

|

Très Important

|

9

|

64,3%

|

|

Important

|

3

|

21,42%

|

|

Indifférent

|

1

|

7.14%

|

|

Peu important

|

0

|

0%

|

|

Pas important

|

1

|

7.14%

|

|

Total

|

14

|

100

|

Source : résultat de

l'enquête Janvier2019

Pour ce qui concerne l'importance du service marketing, 85,72

% des responsables enquêtés affirment que le service marketing est

important au sein d'une entreprise, surtout celles du secteur financier. Mais

aussi 21.14% des responsables reconnaissent son l'importance dans la vie d'une

l'institution de microfinance. Car ils estiment que la fonction marketing mets

l'accent sur la prise en compte de besoins des clients actuels et potentiels

pour pouvoir mettre sur le marché un ensemble cohérent des

produits et services destinés à répondre à ses

besoins. Seulement 7,14% n'accordent pas trop d'importance au service marketing

dans l'exécution d'une activité financière.

Ce tableau n° 8 montre les difficultés

liées à l'inexistence d'un service marketing fonctionnel au sein

de la CMMBpour l'exécution de sa politique commerciale malgré la

libre concurrence dans le secteur.

TABLEAU 8:L'ABSENCE DU

SERVICE MARKETING À LA CMMB

|

Modalité

|

Effectifs

|

Pourcentage en %

|

|

Les produits sont connus du public

|

0

|

0 %

|

|

Les produits se vendent d'eux-mêmes

|

1

|

7.14%

|

|

Absence de nouveaux produits

|

4

|

28,57%

|

|

Difficultés financières

|

8

|

57,15%

|

|

Méconnaissance de son importance

|

1

|

7,14%

|

|

Total

|

14

|

100%

|

Sources : résultat de

l'enquêteJanvier 2019

A cette question, 57.15 % et 28.57% des interrogés ont

soulignérespectivement que l'absence de ce service est due aux

difficultés financières de l'entreprise et à l'absence de

nouveaux produits. Notons également que 7 % ont affirmé que les

produits se vendent d'eux -même. On remarque donc que la CMMB n'adopte

pas encore une politique commercialeinnovante car elle rencontre quelques

difficultés financières pour rendre fonctionnel son service

marketing.

2- Opinions sur la Perception de l'audit marketing au

sein de la CMMB

Nosinterlocuteursaffirment à l'unanimité avoir

déjà entenduparler

del'auditmarketingmaisilsperçoiventdifféremment son

utilité, sescaractéristiqueset ses objectifs.

Sur la question

de savoir par quel mécanisme avez-vous eu connaissance du concept «

audit marketing » (à ne pas confondre avec l'audit financier) ? le

tableau ci-dessous retrace les réponses données par les

responsables de l'institution.

TABLEAU 9: LA CONNAISSANCE

DE L'AUDIT MARKETING

|

Modalité

|

Effectifs

|

Pourcentage

|

|

Par lecture

|

6

|

42,86%

|

|

Pour l'avoir vu réalisé

|

2

|

14,28%

|

|

Pour l'avoir vécu

|

2

|

14,28%

|

|

Sans opinion

|

4

|

28,58%

|

|

Total

|

14

|

100%

|

Source : résultat de

l'enquête 2019

Il ressort de ces résultats que 42,86 % des dirigeants

interrogés ont découvert cette notion d'audit marketing à

travers la lecture et 28,58 % restent sans opinion et ignorent la pratique de

cet outil de contrôle dans les entreprises de microfinance, seulement

14.28 % affirment respectivement avoir déjà vu se réaliser

et vécu l'audit marketing. C'est à partir de la lecture qu'ils

ont pu apprendre les objectifs de l'audit marketing, et non à travers

les travaux d'audit comptable ou financier qui ont influencé leurs

opinions.

3- Opinions sur L'incidence de l'audit marketing sur

la performance commerciale de la CMMB

Le tableau n°10relève l'effet de la pratique

d'audit marketing sur la performance commerciale de la CMMB.

TABLEAU 10:L' INCIDENCE DE

L'AUDIT MARKETING SUR LA PERFORMANCE COMMERCIALE DE LA CMMB

|

Modalité

|

Effectifs

|

Pourcentage

|

|

Oui

|

12

|

85,71%

|

|

Non

|

2

|

14,29 %

|

|

Total

|

14

|

100 %

|

Source : résultat de l'enquête Janvier

2019

D'après ses résultats du tableau 85,71 % des

interrogés reconnaissent que l'audit marketing (AM)a

nécessairement un effet positif sur la performance commerciale d'une

entreprise et 14.29 % affirment le contraire.Après ses résultats,

l'AM est une activité qui consiste à faire un état des

lieux de l'organisation et le fonctionnement d'une direction marketing,

identifie ses besoins et analyse l'adéquation entre stratégie et

objectifs. L'AM vise à rendre les objectifs du marketing efficaces dans

le but de développer les activités de

l'entreprise.Parconséquent il devrait impacter directement la

performance de la CMMB.

4- Opinion sur la fréquence de

réalisation de l'audit marketing

TABLEAU 11: L'INCIDENCE DE LA FRÉQUENCE L'AUDIT

MARKETING SUR LA PERFORMANCE COMMERCIALE DE LA CMMB

|

Eléments

|

Effectifs

|

Pourcentage %

|

|

Oui

|

5

|

35,71%

|

|

Non

|

7

|

50 %

|

|

Sans opinion

|

2

|

14.29%

|

|

Total

|

14

|

100 %

|

Source : résultat de

l'enquête Janvier 2019

D'après ces résultats du tableau 85,71 % des

interrogés reconnaissent que l'audit marketing a nécessairement

un effet positif sur la performance commerciale d'une entreprise et 14.29 % n'y

retrouvent pas grande utilité de cet outil dans la performance

commerciale d'une microfinance. D'après ces résultats, l'AM est

une activité qui consiste à faire un état des lieux sur

l'organisation et le fonctionnement d'une direction marketing, à

identifier les besoins et à analyser l'adéquation entre

stratégie et objectifs. L'AM vise à rendre les objectifs du

marketing efficaces dans le but de développer les activités de

l'entreprise ; par conséquent, il impacte directement la performance de la

CMMB

5- Opinion sur la fréquence de réalisation

de l'audit marketing

TABLEAU

12 : L'OPINION SUR LA FRÉQUENCE DE RÉALISATION DE L'AUDIT

MARKETING À LA CMMB

|

Modalité

|

Effectifs

|

Pourcentage %

|

|

Oui

|

5

|

35,71 %

|

|

Non

|

7

|

50 %

|

|

Sans opinion

|

2

|

14.29 %

|

|

Total

|

14

|

100 %

|

Source : résultat de

l'enquête Janvier 2019

Les réponses du tableau ci-dessus permettent de saisir

la portée de la méconnaissance de l'audit marketing. En effet,

nous constatons que certains de nos enquêtés soit 35,71 % se

rappellent du dernier audit marketing effectué à la CMMB dans le

cadre du projet ADAPAMI précisément en Août 2018. 50 % ont

affirmé la non maitrise de la notion et pensent que l'audit marketing

n'est pas de pratique courante à la CMMB. L'audit marketing n'est pas

d'application courante à la CMMB et en plus, la notion n'est pas bien

cernée par la majorité des responsables concernés.

TABLEAU 13 : L'OPINIONS

SUR LES RISQUES DE L'AM PAR UN AUDITEUR INTERNE

|

Eléments

|

Effectifs

|

Pourcentage en %

|

|

Un risque de règlements de compte

|

1

|

7.14%

|

|

Un avantage pour aider le responsable commercial dans sa

vision des affaires commerciales

|

10

|

71.43%

|

|

Un risque de manque d'objectivité sur les

éléments spécifiques au commercial

|

2

|

14.29%

|

|

Un risque de conflits de compétences entre l'audit

interne et le responsable marketing

|

1

|

7,14%

|

|

Sans opinion

|

0

|

0%

|

|

Total

|

14

|

100%

|

Source : résultat de

l'enquête Janvier 2019

Ce tableaumontre que71.43% de nos enquêtés ont

répondu oui aux assertions que l'audit marketing a un avantage pour

l'aider dans sa vision des affaires commerciales.

Si l'audit marketing est confié à un auditeur

interne, non membre, de la fonction marketing dans l'entreprise, nous avons

recueilli 14.29% d'opinion qui soutient c'est un risque de manque

d'objectivité sur les éléments spécifiques au

commercial.

6- Présentation des

données recueillies auprès des clients de la CMMB

Les résultats obtenus après l'entretien des

clients se résument comme suit :

· Opinion sur les moyens de connaissance de la

CMMB

TABLEAU 14 : LES MOYENS DE CONNAISSANCE

|

Modalité

|

Effectifs

|

Pourcentage en %

|

|

Affichage

|

12

|

4.8%

|

|

Dans une foire

|

0

|

0%

|

|

Bouche à oreille

|

191

|

76.4%

|

|

Ses Agences

|

42

|

16.8%

|

|

Son siège

|

5

|

2%

|

|

Télévision

|

0

|

0%

|

|

Total

|

250

|

100%

|

Source : résultat de

l'enquête 2019

On constate à travers le tableau ci-dessus que 76.8%

des éléments de l'échantillon ont connu la CMMB à

travers la bouche à oreille, 16.8% à travers ses agences

implantées dans les régions et 4.8% par les affiches. Cette

tendance résume que la majorité des clients de la CMMB l'ont

été sans grand effort publicitaire.

· Opinion relative aux produits de la CMMB

TABLEAU 15 : LA CONNAISSANCE DES PRODUITS DE LA

CMMB

|

Modalité

|

Effectifs

|

Pourcentage en %

|

|

Crédit d'exploitation ou ordinaire

|

133

|

53.2%

|

|

Crédit agricole

|

0

|

0%

|

|

Crédit d'investissement

|

3

|

1,2%

|

|

Crédit salarié

|

1

|

0,04%

|

|

Crédit aux groupements

|

22

|

8,8%

|

|

Crédit aux artisans et aux opérateurs

touristiques

|

0

|

0%

|

|

Crédit aux établissements scolaires

privés

|

5

|

2%

|

|

Crédit scolaire

|

0

|

0%

|

|

Epargne quotidienne (tontine)

|

57

|

22,8%

|

|

Epargne Bloqué Progressive(EBP)

|

3

|

1,2%

|

|

Dépôt à Terme (DAT)

|

7

|

2,8%

|

|

Epargne sur Livret (CEL

|

19

|

7,6%

|

|

Total

|

250

|

100%

|

Source : résultat de

l'enquête 2019

Ces résultats font ressortir que le produit

crédit d'exploitation ou ordinaire est le plus sollicité (53.2%),

suivi de l'épargne quotidienne (22,8%). On remarque que

l'activité de la CMMB est plus orientée vers l'octroi des

crédits ordinaire et la collecte des épargnes quotidiennes et que

beaucoup d'autres produits d'épargne et de crédit manquentplus de

visibilité.

Opinions sur la consommation des produits de la

CMMB

TABLEAU 16 :LA CONSOMMATION DES PRODUITS

|

Modalité

|

Effectifs

|

Pourcentage en %

|

|

Crédit d'exploitation ou ordinaire

|

101

|

40,4

|

|

Crédit agricole

|

0

|

0

|

|

Crédit d'investissement

|

5

|

2

|

|

Crédit salarié

|

3

|

1,2

|

|

Crédit aux groupements

|

43

|

17,2

|

|

Crédit aux artisans et aux opérateurs

touristiques

|

0

|

0

|

|

Crédit aux établissements scolaires

privés

|

7

|

2,8

|

|

Crédit scolaire

|

0

|

0

|

|

Epargne quotidienne (tontine

|

53

|

21,2

|

|

Epargne Bloqué Progressive(EBP)

|

6

|

2,4

|

|

Dépôt à Terme (DAT)

|

15

|

6

|

|

Epargne sur Livret (CEL)

|

17

|

6,8

|

|

Total

|

250

|

100

|

Sources : résultat de

l'enquête 2019

Lesrésultats du tableau ci-dessus confirment le taux de

consommation des produits de crédit ordinaire et d'épargne

quotidienne qui s'élèverespectivement à40,4% et 21.2%.

Quant aux créditsolidaire 17.2% de clients s'y intéressenttandis

que plusieurs autres produits sont consommés à faible pourcentage

comme le DAT, le CEL, l'EBP respectivement 6%, 6.8% et 2.4%.

Opinions sur la qualité de l'accueil par les

différents agents et services de la CMMB

TABLEAU 17: LA QUALITE DE L'ACCUEIL

|

Modalité

|

Effectifs

|

Pourcentage en %

|

|

Très bon

|

10

|

4 %

|

|

Bon

|

60

|

24%

|

|

Indifférent

|

07

|

2,8%

|

|

Pas bon

|

143

|

57,2%

|

|

pas du tout bon

|

30

|

30%

|

|

Total

|

250

|

100

|

Sources : résultat de

l'enquête 2019

Ce résultat montre que 87.2% de la clientèle ne

sont pas satisfait de l'accueil qui leur est réservé au niveau de

différentes agences de la CMMB Par contre 24% affirme que l'accueil au

niveau des agences est bon.

A ce jour, plusieurs institutions du secteur ont reçu

l'agrément du gouvernement et exercent l'activité d'octroi de

crédit et d'épargne malgré la complexité du

marché béninois.

Selon la question n°11 plusieurs institutions

citées par les clients opèrent dans le secteur : la CLCAM,

PADME, Alidé et Pebco BETHESA COMUBA, VITAL FINANCE, BENIN MICROFINANCE

etc. Tout ceci montre que le secteur est fortement concurrentiel sans oublier

que ceux qui exercent dans l'informel qui représente la plus grande

partie à travers la tontine communément appelée

Adogbè au BENIN.

|