Partie 1 :

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

REVUE ANALYTIQUE DU FINANCEMENT DES

PME

XIII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Les Petites et Moyennes Entreprises (PME) forment

l'armature de la plupart des économies et en sont une source essentielle

de croissance économique, de dynamisme et de flexibilité aussi

bien dans les pays industrialisés, que dans les pays en

développement comme la côte d'ivoire. Ces entreprises jouent un

rôle essentiel dans la création d'emplois et mieux, constituent

aujourd'hui la forme dominante d'organisation de l'entreprise.

Malgré cela, le problème du financement du

secteur privé, en Côte d'Ivoire, fait apparaître un

paradoxe. En effet, les grandes entreprises bénéficient de

financements importants tandis que les Petites et Moyennes Entreprises (PME),

qui contribuent majoritairement à la création d'emploi, y ont

faiblement accès.

A cet effet, la mise en place de solutions telles que la

mésofinance est nécessaire pour palier à ce

problème de financement.

L'objet de cette première partie est d'analyser les

PME en côte d'ivoire principalement (chapitre 1) puis de faire apparaitre

la mésofinance comme une réponse au financement des PME (chapitre

2),

CHAPITRE 1: LE FINANCEMENT DES PME EN COTE D'IVOIRE

Le secteur de la micro entreprise est la manifestation visible

des stratégies économiques développées surtout par

les populations défavorisées face aux différentes

agressions de toutes sortes qu'elles subissent notamment depuis la mise en

oeuvre des politiques d'ajustement structurel.

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XIV

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Un secteur considéré à l'origine comme un

phénomène marginal, voire même préjudiciable au bon

fonctionnement de la nation à cause de son statut pour la plupart

qualifié d' « informel » échappant donc aux recettes

fiscales et de sa concurrence qualifiée de « déloyale »

avec ses produits vendus à des prix disproportionnels avec le pouvoir

d'achat des populations. Il s'est progressivement imposé au point

d'être reconnu aujourd'hui comme un secteur à part entière

avec lequel il faut désormais compter au même titre que le secteur

moderne compte tenu de son poids important et sans cesse croissant. A ce jour,

l'importance en nombre et en emplois de ces entreprises n'est plus à

démontrer. On assiste a un essaimage des micros entreprises permettant

aux populations rurales et urbaines de s'insérer dans la vie

économique, au point de regrouper aujourd'hui 98% du tissu

économique formel, 20% de la richesse nationale, 12% de l'investissement

et 23% de la population ivoirienne (Source Réussir en Côte

d'Ivoire, Rapport Chambre de commerce et d'industrie, N°8 oct /nov

2014).

Que pourrait bien renfermer la notion de PME ? Quels sont ses

besoins et problèmes et son mode de financement ?

I. Définition et analyse des besoins des

PME

Le premier point sera l'objet de la classification des PME et

le second point abordera les besoins liés à leur financement

1.1. Classification des PME

Les définitions couramment rencontrées se

cantonnent prudemment à des critères quantitatifs et juridiques

(total bilan, CA, nombre de salariés, statuts, impôt,...)

Mais, par exemple, la distinction entre PME et TPE est ardue

si l'on s'en tient à un critère d'effectif : en Europe, on a

tendance à considérer que le seuil à partir duquel une

entreprise n'est plus artisanale est un effectif de 10 salariés. Or, ce

critère n'est pas pertinent en Afrique. Ainsi, une PME française

et /ou européenne réalisant un chiffre d'affaire de 50 millions

d'euros et employant 250 salariés correspondrait à une grande

entreprise industrielle (publique ou privée) réalisant un chiffre

d'affaire de 75milliards de francs CFA et employant environ 2000

salariés.

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XV

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Plus généralement, ces critères, s'ils

semblent objectifs, plutôt faciles à énoncer et à

cerner, ne caractérisent que partiellement la PME. Pire, ils peuvent en

donner une vision erronée et surtout laisser de côté de

multiples entreprises dynamiques, porteuses d'avenir, partie intégrante

du tissu économique, du fait qu'elles ne remplissent pas tel ou tel

critère.

Sur ce, les Petites et Moyennes Entreprises sont donc des

entreprises dont la taille, définie a partir du nombre d'employés

et du chiffre d'affaires ne dépasse pas certaines limites.

En Côte d'Ivoire, en référence au

Décret n°2012-05 du 11 janvier 2012 portant définition de la

PME dans son article 2, « On entend par Petite et Moyenne Entreprise,

toute entreprise qui emploie en permanence moins de 200 personnes et qui

réalise un chiffre d'affaire annuel hors taxes inférieur ou

égal à un milliard de francs CFA ( 1 000 000 000 )F cfa.

L'entreprise est une entité qui, indépendamment de sa forme

juridique, exerce une activité économique, est légalement

constituée et tient régulièrement une comptabilité.

L'entreprise peut être une entité exerçant une

activité économique à titre individuel ou familial, une

société de personnes ou de capitaux ».

Ainsi, les critères distinctifs par catégories

de PME sont entre autres : le nombre d'employé(s), le chiffre

d'affaires. Il faut entendre ici par « nombre d'employé(s)»,

les travailleurs engagés à plein temps bénéficiant

d'un contrat de travail et déclarés à l'institution de

prévoyance sociale, les travailleurs occasionnels déclarés

à l'institution de sécurité sociale dont le nombre est

déterminé au prorata du temps de travail effectif ramené

à l'année. Le chiffre d'affaires étant la somme des ventes

réalisées au cours de l'année du dernier exercice

comptable clôturé.

Cette définition(ou caractérisation) de la PME

selon le DECRET, qui met en exergue les critères distinctifs nous parait

acceptable dans le contexte ivoirien.

Il nous semble donc nécessaire de prendre en compte

dans le cadre de notre étude, aussi bien la PME telle que définie

dans le DECRET, la micro entreprise et la petite entreprise. La notion de PME

regroupe donc :

- la micro entreprise : qui est définie comme une

entreprise qui emploie en permanence moins de dix(10) personnes ou qui

réalise un chiffre d'affaires annuel hors taxes inférieur ou

égal à trente millions (30 000 000) FCFA. Elle tient une

comptabilité allégée de trésorerie ;

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XVI

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

- la petite entreprise : qui est définie comme une

entreprise qui emploie en permanence moins de cinquante(50) personnes ou qui

réalise un chiffre d'affaires annuel hors taxes supérieur

à trente millions (30 000 000) FCFA et inférieur ou égal

à cent cinquante millions (150 000 000) FCFA. Elle tient une

comptabilité en interne ou par toute autre structure similaire reconnue

en Côte d'ivoire ;

- la moyenne entreprise : définie pour sa part comme

une entreprise qui emploi en permanence moins de deux cent(200) personnes ou

qui réalise un chiffre d'affaires annuel hors taxes supérieur

à cent cinquante millions (150 000 000) FCFA et inférieur ou

égal à un milliard (1 000 000 000) FCFA. Elle tient une

comptabilité selon le système normal en vigueur dans l'espace

UEMOA.

Les PME sont donc les types d'entreprises dont le nombre

d'employés, et le chiffre d'affaires ne dépassent pas certaines

limites. Cependant, si les entreprises rencontrent des problèmes de

financement, c'est parce que leurs besoins ne sont pas couverts. Proposons nous

donc à cet effet d'étudier les principaux besoins financiers des

PME.

1.2. Analyse des besoins financiers des PME

La création puis le fonctionnement de l'entreprise

engendrent des besoins de financement. En effet, avant de pouvoir vendre des

marchandises, des produits ou des services, l'entreprise doit acquérir

des machines, acheter des marchandises ou des matières premières,

rémunérer sa main-d'oeuvre... Il existe donc un décalage

dans le temps, entre les dépenses et les recettes, qui

déterminent les besoins de financement de l'entreprise. On distingue les

besoins liés au cycle d'investissement et les besoins liés au

cycle d'exploitation.

1.2.1. Les besoins liés au cycle d'investissement

L'investissement est une opération par laquelle

l'entreprise emploie des ressources financières à l'acquisition

d'un bien matériel (machine, véhicule...), immatériel

(brevet, logiciel...) ou financier (participation...) dans le but d'en retirer

un profit futur.

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XVII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Le cycle d'investissement est un cycle long qui accompagne le

développement de l'entreprise et conditionne sa pérennité

et son efficacité. Au moment de la création de l'entreprise, des

investissements importants doivent être réalisés pour

démarrer l'activité : machines, véhicules, droit au bail,

locaux...

Au cours de la vie de l'entreprise le rythme des

investissements dépendra des stratégies choisies. Le maintien de

la capacité de production dans le cadre de stratégies de

focalisation ou de spécialisation, sans accroissement de

l'activité, ne nécessitera souvent que des investissements de

remplacement lorsque les équipements arrivent en fin de vie ou sont

devenus insuffisamment performants. Alors que les stratégies de

diversification, de domination par les coûts ou de croissance interne se

traduiront par un rythme d'investissements de modernisation ou de

capacité - destinés à accroître la capacité

de production - plus soutenu. Enfin, les stratégies de croissance

externe ou d'internationalisation exigent souvent des investissements

financiers (prises de participations, filiale commune, acquisitions...)

ponctuels mais importants.

Les investissements nécessitent des ressources

financières importantes et stables. En effet, les capitaux

employés seront indisponibles durant une longue période et ne

seront récupérés qu'à long terme. La prise d'une

décision d'investissement par l'entreprise se fonde le plus souvent sur

un certain nombre de critères : Ce sont entre autres le principe de la

valeur actuelle, le principe de l'actualisation, et celui du taux interne de

rentabilité.

Aucune stratégie ne peut donc être mise en oeuvre

sans avoir préalablement estimé les besoins de financement

liés aux investissements nécessaires.

Nb : en Côte d'ivoire une

analyse du niveau d'investissement initial des PME a été

effectuée. Plus de la moitié des PME en Côte d'ivoire (57%)

ont réalisé un niveau d'investissement initial de moins de cinq

cent mille franc (500 000FCFA) ce qui a un impact sur les capacités

opérationnelles et structurelles des PME à répondre aux

besoins du marché /client . (Voir annexe 1)

1.2. 2. Les besoins liés au cycle d'exploitation

A) Le cycle d'exploitation

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XVIII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Le cycle d'exploitation correspond à l'ensemble des

opérations successives liées à l'activité normale

de l'entreprise, de l'achat de marchandises ou matières

premières, au règlement du client. C'est en général

un cycle court et régulier.

Schéma simplifié du cycle d'exploitation

Source : le blog du dirigeant

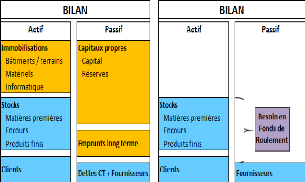

B) Le besoin en fonds de roulement

Les stocks, valorisés au coût d'achat des

marchandises ou coût de revient des produits, ainsi que les

créances clients, délais de paiement accordés aux clients,

nécessitent d'être financés. En effet, il a fallu

décaisser des sommes importantes pour fabriquer les produits qui se

trouvent en stock ou chez les clients qui n'ont pas encore payé. On

inscrit ces sommes à l'actif circulant au bilan de l'entreprise.

En revanche, les dettes aux fournisseurs constituent une

ressource pour l'entreprise. Il s'agit de biens que l'entreprise a

achetés, peut-être même transformés et

déjà vendus, sans avoir encore payé le fournisseur. Ces

éléments sont inscrits au passif circulant au bilan de

l'entreprise.

La différence entre les besoins, liés aux stocks

et aux clients, et les ressources, liées aux fournisseurs, constitue le

besoin de financement lié au cycle d'exploitation ou besoin en fonds de

roulement d'exploitation (BFRE).

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XIX

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Les besoins de financement de l'exploitation évoluent

proportionnellement à l'activité - lorsque l'activité

augmente, les stocks, les clients et les fournisseurs augmentent le plus

souvent proportionnellement. Ainsi les investissements de capacité qui

entraînent une hausse de l'activité vont générer une

hausse du besoin en fonds de roulement d'exploitation. Plus

généralement, toutes les stratégies de croissance

génèrent des besoins de financement de l'investissement, mais

également de l'exploitation de par le surcroît d'activité

résultant des nouvelles capacités.

Source : le blog du dirigeant

Le Besoin en Fonds de Roulement est le niveau de ressources

financières nécessaire au financement du cycle d'exploitation de

l'entreprise.

BFR = actif circulant (stocks + créances

clients) - passif circulant (dettes fournisseurs + dettes fiscales + dettes

sociales + autres dettes non financières).

De façon plus générale, on peut

considérer que le BFR se définit comme la différence entre

les actifs d'exploitation et les passifs d'exploitation

considérés au sens large :

BFR = stocks + réalisable - dettes à court

terme d'exploitation.

Si le BFR est positif, le cycle d'exploitation ne se finance

pas par lui-même du fait par exemple du portage de stocks importants ou

de délais de règlement clients trop longs. Ce besoin pourra

être couvert soit par un fond de roulement positif, soit par un recours

à du crédit bancaire.

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XX

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Si le BFR est négatif, cela constitue une ressource

financière pour l'entreprise qui, par exemple, revend rapidement sa

marchandise avant même d'avoir payé ses fournisseurs. C'est une

situation favorable pour la trésorerie de l'entreprise.

Le cycle d'exploitation fait apparaître des besoins,

mais également des ressources de financement. Le besoin de financement

du cycle d'exploitation sera la résultante de ces besoins et de ces

ressources.

II. Analyse des contraintes de financement des

PME

Il s'agira de parler des modes de financent et des

problèmes des PME. 2.1. Les modes de financement des PME

Le financement est l'opération qui consiste, pour celui

qui finance, à consentir des ressources monétaires, pour celui

qui est financé, à se procurer des ressources monétaires

nécessaires à la réalisation d'un projet (« lever des

fonds »). Pour une entreprise, c'est la mise à la disposition de

capitaux au profit de l'entreprise pour la couverture de ses besoins

financiers. Il est d'une importance significative pour l'entreprise car c'est

essentiellement à travers elle qu'elle parvient à couvrir ses

différents besoins financiers.

La règle de l'orthodoxie financière

(équilibre financier minimum) recommande que les immobilisations soient

financées par des ressources stables (capitaux propres + dettes de long

terme) et que les emplois cycliques (circulants) soient financés par des

ressources cycliques. Cette notion implique que l'on admette une certaine

spécialisation des ressources aux emplois.

Ainsi, les notions de fonds de roulement et de besoin en fonds

de roulement ne sont que l'expression de cette exigence. Les ressources

nécessaires pour la satisfaction de ces besoins proviennent de diverses

sources et structures de financement.

2.1.1. Sources et structures de financement

Il existe plusieurs sources et structures de financement qui

permettent aux entreprises de réaliser leurs projets.

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XXI

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

A-1 Les sources de financement.

La structure financière des PME peut être

expliquée par la théorie de l'ordre hiérarchique qui

stipule que pour financer leurs activités, les entreprises

privilégieraient dans l'ordre, le financement interne à celui

externe et dans ce dernier cas, le financement par fonds propres à celui

par dettes. Cela nous amène à distinguer en fonction de leurs

origines, deux(2) principales catégories de sources de financement : Les

sources de financement internes et les sources de financement externes

A.1.1 Les sources internes de financement Il

s'agit essentiellement :

- du capital social : qui est la principale ressource

financière de l'entreprise.

Le capital social est formé par l'ensemble des apports

de biens en nature (physique) et en numéraire du promoteur ou des

associés et n'est exigible par aucun créancier ;

- et de l'autofinancement : qui est une ressource propre de

financement générée par l'exploitation de l'entreprise qui

reste effectivement à sa disposition et qui lui permet de financer sa

croissance.

Deux sources essentielles de financement internes sont donc

à distinguer : Le capital social et l'autofinancement

dégagé. Ces sources s'avèrent généralement

insuffisantes, obligeant à cet effet les promoteurs à recourir

aux sources de financement externes pour compléter leurs capitaux

A.1.2 : Les sources externes de financement

Les sources externes sont constituées des

différents crédits accordés aux PME par les autres agents

économiques, notamment les établissements financiers. Les

capitaux d'emprunts proviennent de sources différentes selon leurs

destinations, leurs durées et permettent de financer l'investissement,

le besoin en fonds de roulement et les autres besoins financiers de

l'entreprise.

Capitaux d'emprunt pour le financement des

investissements

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XXII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

- Le crédit ordinaire ou emprunt indivis : le

crédit peut être défini comme l'opération qui

consiste à mettre à la disposition d'un agent a besoin de

liquidités, de la monnaie pendant une certaine période et contre

remboursement à des périodes ultérieures, du capital

majoré d'intérêts.

- Le crédit-bail ou leasing : c'est une

opération indirecte de financement qui consiste en une location de

matériel et qui permet aux PME de disposer d'un actif industriel contre

le paiement de loyer. Le contrat de crédit-bail est

caractérisé par la mise à la disposition d'un

matériel au choix, la détermination d'une durée de

location, le paiement de loyer et la possibilité de rachat du bien

à l'issu du contrat. Le crédit-bail est aussi perçu comme

un contrat de location-vente.

Capitaux pour le financement du besoin en fonds de

roulement

A ce titre, il s'agit essentiellement des crédits

bancaires de court terme entrainant un décaissement de fonds et

dénommé à cet effet « crédit par caisse ou de

trésorerie ». Plusieurs catégories sont à distinguer

:

- les facilités de caisse : Ce sont des

crédits consentis pour remédier à un décalage de

courte durée entre les recettes et les dépenses des entreprises

;

- le découvert bancaire : C'est un

crédit de trésorerie mis a la disposition d'une entreprise dont

les besoins en fonds de roulement(BFR) dépassent les possibilités

du fonds de roulement ;

- le crédit de campagne ou crédit saisonnier

: C'est le type de crédit accordé surtout aux entreprises

ayant des activités saisonnières, c'est à dire un type de

production qui se réalise à un moment donné de

l'année (cas des PME exerçant dans l'agrobusiness) ;

- le crédit relais : Il s'agit d'un

crédit mis en place dans l'attente d'une importante entrée

financière qui peut résulter soit d'une cession d'immobilisation,

d'une augmentation de capital, ou d'émission d'emprunts ;

- l'escompte d'effets de commerce : L'escompte

commercial est une opération de crédit par laquelle la banque met

à la disposition du client le montant d'un effet de commerce (document

matérialisant une créance) sans attendre

l'échéance. Il s'agit donc pour la banque d'acheter l'effet

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XXIII

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

et d'anticiper l'encaissement de sa créance au profit

de son client contre déduction d'agios (frais bancaires).

- Les crédits ou engagements par

signature

Les crédits par signature encore appelés

engagements par signature sont des concours accordés par la banque sous

forme d'engagement en faveur de l'entreprise pour exécuter une

obligation en cas de défaillance de celle-ci. Leur particularité

est qu'ils n'entrainent pas de décaissements de fonds sauf en cas de

défaillance de l'entreprise. La banque peut engager sa signature de

trois(3) manières différentes, soit en se portant caution, soit

en avalisant des effets de commerce ou soit dans le cadre d'un crédit

documentaire.

Les cautions

Les cautions sont une gamme très variée de

crédits que la banque accorde non sans prêter de l'argent, mais en

prêtant sa propre signature pour le compte de l'entreprise et en faveur

des tiers. En vertu de l'acte de cautionnement signé, la banque qui

s'est portée garante devra honorer sa signature en cas de

défaillance du principal (entreprise). Deux formes de cautions sont

à distinguer: les cautions fiscales et les cautions de

marchés.

? Les cautions fiscales ou cautions en douane

Les cautions fiscales s'appliquent dans le cadre du fisc comme

la douane. Elles sont délivrées par la banque en faveur de la

douane pour garantir les transactions douanières des entreprises. Les

principales sont :

- la caution pour entrepôt fictif : C'est un

régime par lequel l'administration douanière accorde aux

commerçants importateurs, l'autorisation de placer des marchandises dans

des magasins ou entrepôts agréés et dont le retrait de

ceux-ci est conditionné par la présentation de ladite caution

;

- l'admission temporaire : Par ce

procédé, la douane autorise l'entrée et la circulation de

certaines marchandises ou équipements sous douane destinés a

l'exportation pendant une durée bien déterminée garantie

par une caution bancaire dite « d'admission temporaire ».

? Les cautions sur marchés

BELI AHOU CLAUDE NATACHA-Master Banque et finance FUPA

XXIV

Classification : Internal

La mésofinance et l'accès des PME au

financement bancaire : cas de la BICICI

Ce sont des cautions délivrées par la banque

dans le cadre du lancement et de l'exécution des marchés publics

ou privés. Ce sont essentiellement :

- la caution provisoire ou garantie de soumission qui

est délivrée aux entreprises pour leur permettre de participer

à des appels d'offre nationaux et internationaux ;

- la caution définitive ou caution de bonne fin

qui, comme son nom l'indique, est destinée à garantir la

bonne fin des travaux ;

- la caution d'avance de démarrage qui est

destinée à garantir l'acompte (avance de fonds) faite par

l'administration à l'adjudicataire lorsque les clauses du contrat le

prévoient ;

- la caution de retenue de garantie intervient pour

sa part à la fin de la réalisation des travaux et est

destinée à garantir les travaux de toutes formes

d'irrégularités ou d'imperfections pouvant survenir après

la fin des travaux.

L'aval de traite ou d'effet de

commerce

L'aval ou l'acceptation consiste pour une banque à se

porter garante pour le compte de son client contre présentation d'un

effet de commerce (reconnaissance de créance).

Le crédit documentaire

(Credoc)

Le Credoc est un arrangement en vertu duquel une banque,

agissant à la demande d'une entreprise s'engage à effectuer un

paiement ou à payer un effet de commerce tiré (au

bénéfice) sur un tiers (fournisseur extérieur). Il

intervient donc dans le cadre des opérations d'import-export en vue d'en

faciliter le paiement.

L'entreprise dispose donc de plusieurs sources de financement

sur lesquelles sera fondé son choix .Un choix qui est effectué

parmi plusieurs structures financières habilitées à cet

effet.

|