CONCLUSION PARTIELLE

Le crédit bancaire constitue une des principales

sources de profitabilité de l'activité d'intermédiation

bancaire. Ce dernier représente l'acte par lequel une personne agissant

à titre onéreux et/ou promet de mettre des fonds à la

disposition d'une autre personne ou prend dans l'intérêt de

celle-ci, un engagement par signature tel qu'un aval, un cautionnement ou une

garantie. Cette activité comporte des effets néfastes

dans le long terme lorsque l'institution bancaire ne fait pas l'analyse de la

qualité de personnes auprès desquelles elle accorde de

crédits qui, à l'échéance ne parviennent pas

à honorer leur engagement. Ceci engendre ce que nous appelons le risque

de crédit qui est le pourcentage de chances pour qu'un débiteur

ou l'émetteur d'un moyen de paiement soit dans l'impossibilité de

payer l'intérêt dû

27

ou de rembourser le principal selon les termes

spécifiés dans la convention de crédit qui est

inhérent à l'activité bancaire.

De ce fait, le risque de crédit constitue une des

sources du non réalisation des objectifs que la banque dans le long

terme. Ceci nous amène à mettre fin à ce chapitre qui

était consacré aux généralités où

nous avons passé en revue les concepts sur les crédits bancaires,

les risques bancaires, les objectifs stratégiques puis la

présentation du champ d'investigation qui est l'Afriland First Bank

CD.

Selon Crouzille et alu dans un article intitulé Bank

stock volatility, news and asymetric information in banking : an empirical

invesgation. Journal of Multional Financial publié en 2004 affirment que

les

28

CHAPITRE DEUXIEME : REVUE DE LITTERATURE

La prise élevée de risque de crédit dans

une banque peut avoir comme origine un mauvais traitement des

différentes informations relatives à la qualité de ses

emprunteurs. C'est ainsi, la prise de décision de crédit qui en

découle exige un diagnostic important de la capacité qu'a un

emprunteur de rembourser un crédit.

Selon Jensen et Meckling, en 1976, les dirigeants /

actionnaires d'une entreprise n'ont pas les mêmes intérêts

que les créanciers et disposent davantage d'informations sur la

qualité de leurs projets et sur leurs propres intentions de

remboursement des crédits accordés. Suite à

l'asymétrie d'information cela entraine divers phénomènes

de sélection adverse et d'aléa moral. L'emprunteur peut cacher

une importante information concernant le risque que comporte son projet

d'investissement en vue d'obtenir un crédit ou dans le souci d'avoir le

crédit dans les conditions plus favorables.

C'est ainsi, nous constatons que la sélection adverse

provient de l'incapacité du prêteur à faire la distinction

entre les bons et les mauvais emprunteurs. En dehors de ceci, l'emprunteur peut

aussi adopter certaines attitudes, stratégies risquées pour

maximiser l'espérance de son revenu au détriment du prêteur

lorsque le crédit lui est accordé. De ceci apparait le

phénomène d'aléa moral qui est le fruit de

l'incapacité du prêteur à contrôler les

différentes intentions de l'emprunteur et d'évaluer ses efforts

une fois le crédit accordé.

En effet, au travers cette première section de ce

chapitre de notre thème sous étude, notre attention est

orientée en premier lieu sur la relation bancaire et le risque de

crédit puis pour finir enfin avec les objectifs stratégiques en

termes de rentabilité et part de marché.

SECTION 1 : RELATION BANCAIRE ET RISQUE DE CREDIT

Dans l'intermédiation financière, les banques

jouent un rôle principal de l'obtention de l'information relative

à la qualité de l'emprunteur nécessaire pour pallier

à l'imperfection du marché de crédit et de

l'asymétrie d'information. C'est ainsi, dans le financement de

l'économie, l'asymétrie d'information semble être la

principale contrainte dans la mesure où les différentes parties

au contrat financier n'ont pas une information précise entre elles.

De ce qui précède, dans le système

financier, les institutions bancaires assurent une relation entre les agents

ayant une capacité de financement et ceux ayant un besoin de

financement. Ces dernières font les opérations de transferts de

fonds de déposants vers les emprunteurs. Elles ont pour matière

première, la monnaie et le traitement de l'information.

29

banques et les intermédiaires financiers, en

général, sont considérés comme les agents jouant un

rôle primordial dans le système financier comme les

intermédiaires d'informations.

Suite à cette asymétrie informationnelle des

marchés financiers, cela a entrainé la mise en place d'importante

littérature bancaire, notamment la théorie

d'intermédiation financière qui a mis en exergue un niveau

supérieur d'information de la banque au détriment d'autres

intermédiaires financiers. Et ce niveau de supériorité est

assignée à la particularité de relation liant les banques

à leurs clients et leurs permettant de disposer d'une source

d'information privée. A partir de ceci, les banques semblent disposer

d'une certaine expertise dans l'évaluation des emprunteurs et des

risques auxquels elles sont exposées en accordant le crédit.

C'est ainsi, au travers cette première section de ce

chapitre notre attention est focalisée sur les problèmes de

l'asymétrie d'information entre les banques et les emprunteurs, les

différentes voies de sortie de l'asymétrie d'information

proposées par les emprunteurs et les banques, les dispositions prises

par les banques face à l'asymétrie d'information ainsi que les

différentes théories sur la relation bancaire et le risque de

crédit bancaire.

1.1. LES PROBLEMES D'ASYMETRIE D'INFORMATION ENTRE LA

BANQUE ET LES ENTREPRISES

Dans les relations entre les intermédiaires financiers

et les emprunteurs lorsque les agents ne sont pas dotés d'informations

à un même niveau, nous nous retrouvons dans une situation

d'asymétrie informationnelle. Et sur le marché de crédit,

face à l'emprunteur, le prêteur ne peut qu'être en position

de faiblesse, car le premier dispose d'une information précise sur le

projet à financer.

C'est ainsi, dans l'évaluation du risque de

crédit, la contrainte découle de l'asymétrie d'information

rendant difficile l'évaluation des emprunteurs. Pour minimiser le risque

des crédits, les banques doivent avoir la capacité de collecter

et de bien traiter les informations lors de la sélection des demandes de

crédits. Dans la sélection, le prêteur cherche

d'information sur les différentes caractéristiques de

l'emprunteur et lorsque le crédit est attribué à

l'emprunteur, il cherche les informations dans le souci de bien contrôler

les diverses actions entreprises par ce dernier. Alors dans cette recherche

d'information, la banque est confrontée à une situation

d'asymétrie d'information qui donne lieu à deux problèmes

sur le marché de crédits dont l'un intervenant avant la

conclusion du contrat est appelé sélection adverse et l'autre qui

se produit après la signature du contrat et l'octroi du crédit

appelé aléa moral.

1.1.1. La sélection adverse

Lorsque l'emprunteur détient plus d'informations que le

prêteur, il peut les dissimuler ou ne pas révéler ce qui

fait à ce que la banque se trouve dans l'impossibilité de faire

l'observation de sa qualité. Dans ce contexte, l'asymétrie

d'information est ex ante, la banque est exposée à un

problème de

30

sélection adverse. Cette sélection adverse qui

apparait avant que le contrat soit signé, découle du fait qu'une

information concernant les caractéristiques de l'emprunteur est

dissimulée.

Dans l'histoire, cette notion fut abordée par le

modèle de Georges AKERLOF en 1970 dans sa revue intitulée The

Market of Lemons: Quality uncertainty and the Market mechanism». Vol. 31,

pp. 488500, dans une étude menée sur la vente des voitures

d'occasion. Ce modèle demeure parmi les modèles fondamentaux

d'économie d'information. Dans ce modèle, l'asymétrie

d'information se traduit par une application d'un prix moyen unique pour les

produits ayant de qualités différentes. La sélection

adverse peut entrainer l'éviction des acteurs qui proposent de produits

de meilleure qualité. L'incertitude sur la qualité du produit

induit la possibilité de fraude.

En rapport avec la relation crédit, les mauvais

emprunteurs adoptent les attitudes pour être considérés

comme étant peu risqués. Ils sollicitent le crédit

même à un taux d'intérêt élevé car ils

n'ont pas le souci de remboursement, ce qui affecte les bons emprunteurs. Les

bons risques quittent le marché et les mauvais y restent.

Par conséquent, les prêteurs sont

confrontés à la difficulté de faire la discrimination de

manière efficiente entre les emprunteurs peu risqués ou de bonne

qualité. Ils peuvent sélectionner les projets les plus rentables

ou plus surs difficilement. L'asymétrie d'information ex ante dans ce

cadre induit une allocation inefficace du crédit. Dès lors, le

taux d'intérêt peut agir comme un mécanisme de

tri. Et pour pallier au problème d'asymétrie, les

prêteurs essayent de séparer les bons des mauvais risques de

crédit.

En effet, l'identification des bons emprunteurs est assez

difficile et problématique. Suite à cette incapacité pour

la banque de connaitre avec exactitude le risque des emprunteurs potentiels,

J. STIGLITZ et WEISS en 1981 dans une revue intitulée

«Credit rationing in markets with imperfect information». Vol

n°3, p. 93-110, disaient que la banque applique le même taux

à tous les candidats et ce taux permet de maximiser son rendement

anticipé. Dans leur analyse, l'hypothèse fondamentale est celle

d'une banque passive qui ne peut différencier les demandeurs de

crédit que par l'application du taux d'intérêt unique

à travers des contrats mélangeants. Pour que les emprunteurs

puissent révéler d'une manière ex ante, leurs

qualités, la banque peut être active et mettre en place des

contrats séparants tout en proposant dans cette perspective, une gamme

des contrats différenciés.

Et les théories qui sont fondées sur une

hypothèse de banque passive et celles reposant sur les banques actives

ne s'affrontent pas mais se complètent dans un contexte d'un

marché bancaire qui est caractérisé par une

asymétrie d'information forte.

1.1.2. L'aléa moral entre institution bancaire

et les emprunteurs

Lorsque la signature du contrat intervient et après

cette dernière, l'asymétrie d'information ex post induit au

problème d'aléa moral. Ce dernier intervient et met le

préteur dans l'incapacité de faire

31

l'observation des actions indésirables dans lesquelles

l'emprunteur s'engage qui sont à la base de diminution de la

probabilité de remboursement du prêt.

En effet, une fois que l'emprunteur a obtenu du prêt,

peut tenter d'exploiter l'avantage informationnel dont il a à sa

disposition de manière opportuniste en prenant des risques plus

importants qui peuvent dégager un rendement plus élevé

mais s'accompagnant aussi d'un risque de défaut grand. C'est ainsi,

l'aléa moral est le résultat du non-respect des termes du

contrat.

Toutes fois, les problèmes qui sont liés aux

risques de comportement opportuniste adopté par l'emprunteur intervenant

après la signature du contrat sont de deux sortes dont l'un ex ante et

l'autre est ex post. D'une part, l'aléa moral ex ante se manifeste avant

que le contrat touche à sa fin où l'emprunteur peut faire

l'allocation des fonds prêtés à des fins plus

risquées que prévu dans le contrat , soit pour l'usage personnel

soit pour l'investissement dans les projets non rentables qui sont susceptibles

de renforcer sa richesse personnelle disait Fréderic MISHKIN en 2013

dans son ouvrage intitulé Monnaie, banque et marchés financiers ,

p.249. Ainsi, l'emprunteur se trouve dans l'incapacité d'honorer ses

engagements envers la banque, ce qui augmente son exposition au risque de

crédit .Alors, on assiste à un désavantage informationnel

qui peut impliquer une mauvaise allocation de crédit et exposer la

banque à un risque de crédit important. D'autre part,

l'aléa moral ex post se produit à la fin du contrat où

honorer ses engagements envers la banque qui est son prêteur.

C'est ainsi, pour pallier au problème de l'aléa

moral ex ante ou ex post, la banque entant que contrôleur

délégué, contrôle et surveille les actions qui sont

menées par l'emprunteur. Elle doit inciter l'emprunteur au respect de

ses engagements. Ce contrôle est coûteux mais il permet à la

banque de réduire l'aléa moral. Elle doit inciter l'emprunteur

à une prise de décisions optimales qui assurent le remboursement

du crédit emprunté en faisant le choix du projet le plus

sûr et en fournissant un effort adéquat pour arriver à sa

réussite.

En ce qui concerne la sélection adverse, la banque

active est appelée à mettre en place la structure incitative pour

pallier le problème de l'aléa moral de l'emprunteur. Dans ce cas,

elle exige des garanties, contrôle les performances de projets et la

structure des contrats de crédits de manière à permettre

le remboursement des fonds qu'elle a accordé.

Eu égard à ce qui précède, nous

pouvons retenir que les banques étant parmi des créanciers

souffrent du déficit d'information par rapport aux emprunteurs. C'est

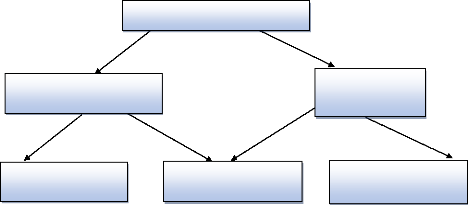

ainsi, tout ceci peut être synthétisé à travers le

schéma ci-dessous qui donne les risques inhérents à

l'asymétrie d'information.

32

Figure n°2: Problèmes inhérents

à l'asymétrie d'information

Asymétrie d'information

Information cachée

Aléa moral ex ante

Aléa moral ex post

Comportement caché

Information cachée

Conséqu

Sélection adverse

ences

Temps

Ex post

Échéance du contrat

Causes

Ex ante

Nous constatons que, la réduction de l'asymétrie

d'information et des problèmes qui en résultent devient

essentielle. C'est pourquoi, dans ce point qui suit nous nous

intéressons aux différentes solutions prises par les emprunteurs

et les prêteurs pour diminuer l'asymétrie d'information suite aux

conséquences néfastes qu'elle engendre car selon Joseph STIGLITZ

et WEISS en 1981, les emprunteurs aussi bien que les prêteurs subissent

les conséquences négatives de l'asymétrie d'information.

En cas de sélection adverse, les emprunteurs de bonne qualité

voient leurs demandes de crédit refusées, tandis qu'à

cause du comportement d'aléa moral adopté par les solliciteurs de

crédit, les prêteurs voient leurs expositions au risque de

crédit augmentée.

1.2. LES SOLUTIONS PRISES PAR LES EMPRUNTEURS ET

LES

PRETEURS FACE A L'ASYMETRIE D'INFORMATION

Face à une situation d'asymétrie d'information

et les risques qui en résultent dont la sélection adverse, les

entreprises qui empruntent se trouvent dans l'obligation de

révéler leur qualité aux prêteurs. C'est ainsi, les

entreprises de bonne qualité ont le pouvoir de faire le choix de se

signaler aux prêteurs. Elles utilisent ainsi, les moyens mis à

leur disposition pour faire la signalisation de leur qualité au

marché et ces moyens sont coûteux. Alors les prêteurs et la

banque notamment peuvent procurer à ces moyens une certification

bancaire moins coûteuse.

33

1.2.1.Les signaux émis par

l'emprunteur

Comme évoqué dans le point

précédent, l'asymétrie d'information ex ante provoque un

effet de la sélection adverse, ce qui fait que sur le marché de

crédit, les emprunteurs de bonne qualité ayant un faible risque

de défaut se trouvent ainsi évincés. Ces derniers

deviennent les premières victimes de l'incapacité des

prêteurs de faire l'identification de leur qualité.

Dans ces conditions, ils sont incités à envoyer

des signaux révélant leur qualité pour minimiser cette

exclusion à laquelle ils font face. Et en prolongeant le travail de

Georges AKERLOF de 1970, SPENCE en 1973 s'intéresse aux

mécanismes de transfert de l'information qui permettront de mieux faire

l'évaluation de la qualité du produit que l'on échange sur

le marché du travail. Au travers ce prolongement, il montre qu'un

chercheur d'emploi doit signaler sa compétence à son futur

employeur.

De manière générale, pour arriver

à lever l'asymétrie d'information, celui qui détient le

produit de meilleure qualité voudra faire la signalisation de celui-ci

sur le marché. L'efficacité de ce signal est toutefois

tributaire, d'une part, à la perception partagée de ce dernier

considéré comme véhicule d'information par

l'émetteur et le récepteur. D'autre part, le signal ne doit pas

être imité. C'est pourquoi Spence en 1973 établit une

condition : le cout marginal du signal doit être décroissant avec

la qualité de l'émetteur.

En appliquant la théorie du signal au marché de

crédit qui est caractérisé par une forte

l'asymétrie d'information, celle-ci montre que le niveau d'endettement,

la participation du dirigeant dans la capital de la firme et la maturité

de la dette peuvent constituer des signaux crédibles de la

qualité des emprunteurs et de leurs capacités financières.

Ces signaux permettent ainsi à l'atténuation de

l'asymétrie d'information et favorisent donc une obtention de

financement à des conditions favorables pour les entreprises ayant une

bonne qualité.

1.2.2. La production d'information par la

banque

L'emprunt bancaire revêt un caractère de

signalisation. Dans le cas où les entreprises sont dans

l'incapacité de faire la signalisation, la banque procède par une

production et une transmission au marché d'une information gratuite sur

la qualité de l'entreprise et ses revenus futurs. Selon Vilanova en

1999, cette information s'adresse aux partenaires externes qu'ils soient

investisseurs ou non-investisseurs car ces derniers sont sous informés

et incapables d'atténuer leur déficit informationnel. Dans ces

conditions, ils sont incités à exploiter l'information transmise

par la décision du prêt bancaire pour faire l'évaluation de

la santé financière de la firme.

C'est ainsi FAMA en 1985 argumente que les entreprises qui

sont financées par les crédits bancaires parviennent à

émettre un signal de bonne performance au marché. Ce signal est

d'autant plus important lorsque la dette est à court terme. Dans ce cas,

la banque est considérée un créancier de rang

inférieur et le renouvellement de la dette aux créanciers de rang

supérieur. Ce qui fait que ces derniers

34

recourent à ce signal et ne s'engagent pas, à

leur tour, dans le processus d'évaluation couteux de la santé de

la firme en question.

L'emprunt bancaire est considéré donc comme une

dette interne qui donne un accès à une information privée

indisponible au prêteur externe. L'endettement bancaire permet ainsi

à l'emprunteur de réaliser des économies des couts de

production de l'information.

En effet, le signal bancaire semble être un outil de

prise de décision pour les partenaires investisseurs, à savoir

les actionnaires externes et d'autres créanciers. L'information qui est

transmise par la banque permet aux partenaires de réduire leur effort de

surveillance, ce qui les amène à se concentrer sur la production

des biens et services et de déléguer le contrôle de la

l'entreprise à la banque. Alors le mécanisme de transfert de

l'information peut se présenter de la manière suivante au travers

cette figure ci-dessous : Figure n°3 : la signalisation par

l'emprunt bancaire

Emprunteur

Étape1 : décision de prêt

Étape3 : décision

d'investissement

Banque (informée)

Étape2 : signal sur l'emprunteur

Partenaires externes (sous-informés)

Source : Vilanova (1999, p.60)

Elle est à mesure de donner la solution aux

problèmes de manière plus efficace que d'autres partenaires

externes grâce aux quatre fonctions qu'elle assure. Ces quatre fonctions

sont les suivantes :

? Elle collecte d'abord une information privative sur

l'emprunteur ;

? Elle traite l'information et contrôle le risque ;

? Elle produit l'information destinée au marché,

véhiculée par les

contrats de crédit ;

? Elle dispose la capacité de signalisation.

A partir de ceci, le problème se pose sur la

supériorité du savoir bancaire et de la crédibilité

de

l'information transmise par la banque où la

préoccupation majeur est de savoir pourquoi la banque est

35

la plus apte que d'autres intermédiaires financiers

à lever l'asymétrie d'information des emprunteurs ? Ce qui nous

amène à aborder le point lié aux actions menées par

la banque face à la situation d'asymétrie d'information.

1.2.3. Les actions de la banque face à

l'asymétrie d'information

Selon Lobez et Vilanova, 2006, p.126, « la banque n'est

pas passive face aux problèmes informationnels posés par les

emprunteurs ». C'est ainsi, les contrats bancaires peuvent constituer un

moyen efficace pouvant permettre de résoudre les problèmes

d'asymétrie d'information. En étant active, la banque parvient

à une mobilisation des outils qui incitent les différentes

entreprises au respect de termes de contrats de crédit initial. Dans

cette optique, la banque met en place de contrats séparants, incitatifs

qui sont caractérisés par les clauses contractuelles restrictives

et exige des garanties afin de minimiser ses pertes en cas de

défaillance de l'emprunteur.

En effet, suite à la discussion axée sur la

définition de la relation bancaire et de ses dimensions, nous proposons

dans le dernier point de cette première section, un aperçu

théorique sur le développement d'une relation bancaire en mettant

une évidence sur la supériorité de l'information

dégagée par cette dernière.

1.2.4. Les théories sur la relation

bancaire

Dans l'histoire bancaire, les premières études

de la relation bancaire remontent aux années 50. C'est en 1951 que ROOSA

fut pour la première fois une étude sur la relation bancaire

entre la banque et le client en se situant dans un environnement

caractérisé par le rationnement de crédit. Dans cette

étude, il est abouti au résultat selon lequel la

disponibilité du crédit augmente lorsque l'entreprise parvient

à établir une relation de long terme avec sa banque. Les

relations bancaires sont considérées alors comme étant un

moyen d'assurer la disponibilité du crédit.

C'est ainsi en 1961 et 1963, HODGMAN en se basant sur une

enquête réalisée auprès des principaux dirigeants de

dix- huit banques commerciales, s'intéresse à la relation de

dépôt d'une manière générale et

particulièrement sur l'existence de la double relation entre le client

et la banque. Au travers de son étude, il constate que les

déposants reçoivent des crédits à des conditions

plus avantageuses que les non-déposants, ce qui fait que la relation de

dépôt semble constituer la base de développement de la

relation bancaire.

En dehors de ces auteurs, Veine, Kane et Malkiel en 1965 vont

se baser sur le travail mené par Hodgman en 1961 et 1963 en argumentant

qu'une forte relation de dépôt, donc une forte relation bancaire

permet d'augmenter l'offre de crédits et que la banque n'offre de

conditions de financements avantageuses qu'à ses anciens clients avec

lesquels elle entretient une relation. Ce que Fried et Howitt en 1980 dans leur

modèle théorique donnent un enseignement selon lequel les anciens

clients ayant

36

déjà été évalués par

la banque, sont moins rationnés que les nouveaux et que les emprunteurs

qui entretiennent une relation de long terme avec la banque ont la

facilité d'accéder au crédit.

A partir de ces premiers modèles théoriques,

nous arrivons à la conclusion selon laquelle les entreprises sont moins

rationnées lorsqu'elles s'engagent dans les relations de long terme avec

leurs banques. Et au travers toutes ces études, on trouve un point

commun qui est celui dont la banque gagne plus un avantage informationnel sur

ses concurrents dans la mesure où elle parvient à identifier et

contrôler les comportements de ses clients grâce à leurs

comptes de dépôt. Cet avantage permet la réduction du

rationnement des crédits que l'on accorde aux emprunteurs.

En effet, en dehors de la relation de dépôt, WOOD

en 1975 affirme que la relation bancaire de long terme peut aussi

s'établir dans un premier temps au travers les conditions avantageuses

de crédits offertes par la banque telles que le taux

d'intérêt faible pour pouvoir bénéficier et dans un

second temps, à partir d'un durcissement des conditions de financement

ce qui va entrainer dans ce cas, un taux d'intérêt plus

élevé.

Dans la détermination des coûts et la survie des

firmes en périodes de difficultés, le choix d'une banque pour ces

derniers est une décision importante a signalé STANCILL en 1980.

En 1981, OKUN va affirmer que les banques commerciales constituent une

principale source de financement des entreprises de petite taille et des

ménages. Il ajoute en plus que, une relation clientèle à

long terme s'établit entre les banques et les emprunteurs dans le sens

où les firmes acceptent de fournir de manière

régulière l'information aux institutions bancaires du fait de

l'exercice des activités dans un même espace. Tout ceci

amène Okun à mettre en considération que le marché

de crédit est un marché des contrats implicites amenant les

signataires de préférer entretenir les relations durables au lieu

de viser la maximisation de profit de manière immédiate. Ce qui

amène la banque dans cette perspective de faire une exigence d'un taux

d'intérêt plus élevé tout en assurant une

satisfaction aux besoins de l'emprunteur quel que soit la situation et/ou la

conjoncture économique.

Cependant, ces différentes approches présentent

de limites du fait du non prise en considération de certains aspects

informationnels de la relation entre la banque et les emprunteurs. Ce qui fait

que, suite au développement de l'économie d'information, on

assiste à la recherche qui s'est massivement orientée vers les

analyses plus approfondies de la relation entre la banque et les

emprunteurs.

C'est ainsi, après avoir donné une description

théorique sur la relation bancaire entre la banque et sa

clientèle qui est source de la naissance du risque des crédits,

il est utile et pertinent à présent d'aborder dans cette section

qui suit de quelle manière le risque de crédit peut être

gérer pour permettre à la banque de réaliser ses objectifs

qu'elle s'est déjà fixé pour atteindre dans le long

terme.

37

|