Deuxième partie

Quelques options "path independent"

CHAPITRE 1

LES OPTIONS BINAIRES

1 L'option cash or nothing

Définition 5. L'option cash or nothing permet

àl'acheteur de recevoirune prime Q déterminée dans le

contrat, lorsque loptionest eexercée, c'est à dire sie cours

duous-jacent dépasse K dans le cas d'un call ( et sile cours est en

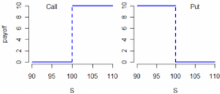

dessous danse cas d'un putt. Le graphique suivant montre le payoff dun tel

call, enabscisse S est la valeur du sous jacent à

l'échéance.

FIG. 1 - Exemple du payoff cash or nothing K=100, Q=10, T=1 an

1.1 Exemple

On veut acheter un call cash or nothing. A t = 0 le cours du

sous jacent vaut S = 50 euros. On donne le taux d'intérêt annuel r

= 5% ,la date d'échéance T = 6 mois et le nombre de

périodes où l'on observe le cours du sous jacent n = 6 . On

estime de plus la volatilité annuelle du sous jacent à a = 0, 4.

Le vendeur de l'option donne le prix d'exercice à K = 50 et offre une

prime de Q = 50. Autrement dit si à la date d'échéance de

l'option le sous jacent est supérieur à 50 l'option est

exerçable et nous rapportera 50. Dans le cas contraire la somme que l'on

aura dépensée pour acheterloption sera perdue.

Nous allons utiliser la méthode de l'arbre binomialOn

commence par estimer nos para-

mètres.

0,5 1+ rn = er1n = 1.0042, un =

eó'4n = 1,1224, dn = e-ó'1n = 0.8909

T

An = n

6,

d'ou :

|

p

|

er1n - e-ó'1n

|

= 0, 4892 = 1-p = 0, 5108

|

|

eó'1n - e-ó'1n

|

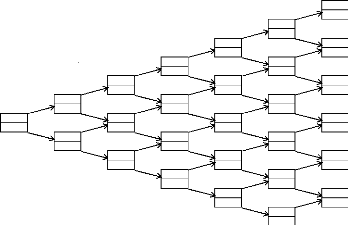

Nous passons ensuite à l'arbre des valeurs du sous

jacent.

Tree Display

At each node:

Upper value = Underlying Asset Price Lower value = Option

Price

Values in red are a result of early exercise.

25,008

0

Time step, dt = 0, 0833 years, 30,42 days

Strike price = 50 1,0042

Growth factor per step, a = 1,0042

Discount factor per step = 0,9958

Probability of up move, p = 0,4892

Up step size, u = 1,1224

Down step size, d = 0,8909

15,788

50

23,494

44,547

8,5353

56,12

62,989

2,8164

33,003

39,689

14,579

50

42,799

44,547

70,699

5,7811

35,361

23,89

56,12

0

49,586

79,353

62,989

36,648

39,689

31,505

11,867

50

0

0

49,793

49,793

24,359

44,547

28,069

89,066

70,699

35,361

56,12

0

0

0

62,989

99,967

79,353

39,689

31,505

50

50

50

50

0

0

0

Node Time:

0,0000 0,0833 0,1667 0,2500 0,3333 0,4167 0,5000

FIG. 2 - Evaluation du call cash or nothing dans l'arbre

binomial

Lecture de l'arbre On observe les valeurs de St à

chaque étape. En noir sont données les valeurs du cours et du

call (en dessous) et en rouge les valeurs du payof. On déduit les

valeurs des options à chaque période par le principe de

rétroduction : la valeur de loption en t = 6 se déduit de (ST --

K)+ . On déduit les valeurs précédentes en

calculant l'espérance sous probabilité risque neutre que l'on

actualise au taux sans risque. On remonte ensuite de la même

manière jusqu'en t = 0. On a par exemple la valeur du call après

deux montées

1

Cuu = 1+ r[pCuuu + (1 -- p) Coud]

n

|

|