3 Evaluation du call lookback flottant pourr = ó

2

Sous la probabilité risque neutre P l'évolution du

cours du sous jacent est donnée par

|

l'équation :

|

dSt

St

|

= rdt + ódWt

|

où Wt est un P mouvement brownien standard, r le taux

continu sans risque , et ó2 la

variance par unité

de temps. La formule d'Ito admise permet dobtenir pour tout t de [0; T]

|

(St J

ln

S

|

(= r -

|

ó2 J2

|

t + óWt

|

Pour simplifier on se place dans un cas particulier r = ó

2 donc ln (St ) = óWt. Pour évaluer

S

le call loockback de prix d'exercice minSt pour t E 0 = t = T il

nous faut connaître la loi de

|

min

0<t<T

|

St = S min

0<t<T

|

eóWt

|

Pour cela , on va commencer par determiner la loi de minSt pour t

E 0 = t = T. On obtient la relation pour b = a et b = 0

Propriété 1.

J

2b

/

ó T

( J ( -a J ( -a +

P óWT = a et min

0<t<T óWtb = N / - N

ó T

On peut expliquer ce résultat par la

propriété de reflexion du mouvement brownien sur le graphique

suivant où t = 0, W0 = 0 :

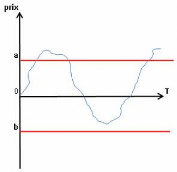

FIG. 5 Encadrement de la trajectoire de St

Démonstration : En effet par le principe de

réflexion du mouvement brownien autour de la droite de "niveau b" on

peut écrire

( ) f-a + 2b

P óWT > a et min

0<t<T óWt b = P (óWT 2b - a) = f './

ó T

Chaque trajectoire (óWt)0 t T, où

óWt a même loi que ó'./t f (0, 1) qui atteint b sur [0, T]

et dépasse a en T, est réfléchie par rapport à cet

axe en une trajectoire qui en T prend une valeur inférieure à 2b

- a. Ce principe est représenté par la figure suivante

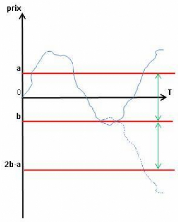

FIG. 6 - Le principe de réflexion du brownien

Si óWT est la trajectoire initiale, alors 2b -- óWT

est la trajectoire réfléchie par rapport à la constante de

niveau b et

óWT = a?2b--óWT < 2b--a <b

Donc

)

2b

v

ó T

( ) (--a +

P óWT = a et min

0<t<T óWt < b = N

D'où puisque

( ) ( )

P óWT = a et min

0<t<T óWt = b + P óWT = a et min

0<t<T óWt < b

=P(óWT = a)

( )

N (0; 1) = a

= P v

ó T

=N

( --a )

v

ó T

On en déduit que pour tout a= b et b = 0:

( J ( --a J

P óWT = a et min

0<t<T óWt = b = N v -- N

ó T

( --a + 2b J

v

ó T

En particulier pour a = b

( J ( J

P óWT = b et min

0<t<T óWt = b = P 0<t<T óWt

= b

min

D'où pour tout b = 0

( J ( --b J ( b

J

P 0<t<T óWt = b

min = N v -- N v

ó T ó T

Le payoff du call lookback est égal à

|

ST -- min

0<t<T

|

St = Seó' T -- S min

0<t<T

|

eó't

|

et la valeur de ce call en 0 est donnée par

( J v

Clookback

0 = e_rT E P ST -- S min

0<t<T eó't T puisque r = ó2

= SN (d1)--SN (--d1) où d1 = ó2

car E (eó'T ) = e ó2 2 Tpuisque W

t est un mouvement brownien et eó'T + ó2 2

t est une martingale.

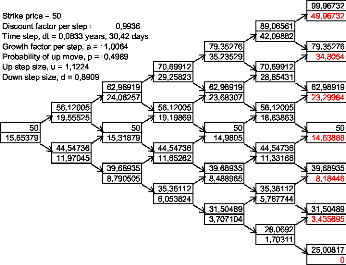

Exemple Dans notre exemple en maintenant ó = 0,4 il

faudrait avoir r* = 0,16

2= 8%. Ceci permet de garder le même arbre

pour le sous jacentseule la probabilitérisque neutre change:

1, 1224 -- 0,8909

= 0,4989

(1,08)

p=

1 12 --0,8909

Le taux d'actualisation période est r6 = (1,08) 1 12

1,0064. On obtient l'arbre suivant :

FIG. 7 Call lookback flottant pour r = ó2 2

La formule que nous avons trouvé nous

donneClookback

0 = SN (d1) - SN (-d1), avec

v T = 0, 4v0, 5 = 0, 28284 d'où Clookback

d1 = ó 0 = 50.0, 6113-50.0, 3886 = 11, 13503. Avec

l'arbre on trouve une valeur relativement proche donc un nombre

de périodes un peu plus élevé pourrait nous donner une

bonne approximation

|