2.1.2. Estimation du modèle VECM

En effet, l'estimation du modèle VECM permet de

déterminer le vecteur de la cointégration â. Pour ce faire,

nous nous appuyons sur les procédures d'estimation fournies par le

package «vars» du logiciel R. Ainsi, l'équation de

cointégration nous offre une forme d'équilibre de long terme,

laquelle est obtenue à partir de l'équation de

cointégration suivante (Annexe6) :

åt-1 = NPLt-1 + 2.41ROAt-1 -

7.42????????-1 + 160.74IPCt-1 -

368.55IPIt-1 - 5.33TMMt-1 -

88.61USDt-1

En se basant sur ces résultats d'estimation, nous

pouvons dériver l'équation du modèle VECM comme suit :

NPLt = -17.838 + 0.665 NPLt-1 + 0.059

ROAt-1 + 0.443 ????????-1 - 3.509 IPCt-1 - 5.066 IPIt-1

+ 0.406 TMMt-1 - 2.239 USDt-1 + 0.071 NPLt-2 -

0.230ROAt-2 + 0.363 ????????-2 - 4.832 IPCt-2 - 2.758

IPIt-2 + 0.165 ????????-2 - 1.974 USDt-2 +

åt

Les résultats de validation du modèle VECM

montrent, selon l'annexe 7, que les résidus sont stationnaires, non

corrélés et suivent la loi normale d'après les tests ADF,

Breusch-Godfrey et Jarque Bera respectivement. Enfin, les résultats du

test d'hétéroscédasticité montrent que la

probabilité associée est supérieure à 5%, ce qui

signifie l'existence d'Homoscédasticité des résidus.

(Annexe7)

2.2.Application de l'approche BSVAR

Dans le cadre de notre objectif d'étude, nous

introduirons, dans cette partie, l'approche de la statistique structurelle et

bayésienne en utilisant les mêmes variables que celles

employées dans le modèle VECM.

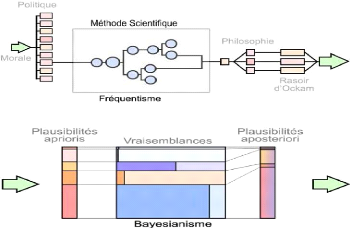

Dans la méthode scientifique, il existe deux types de

probabilités différents, ce qui peut créer de la confusion

parmi les chercheurs. Ce sont fondamentalement deux façons de penser

distinctes, qui visent à élaborer des opinions sur le

fonctionnement de la nature et la composition de la réalité.

La principale différence entre les deux approches

réside dans le fait que l'approche fréquentiste raisonne en

termes de vraisemblance, tandis que l'approche bayésienne raisonne en

termes de

54

plausibilité (ou crédibilité) des

hypothèses. La raison qui explique ce choix par les fréquentistes

est qu'ils estiment que l'approche bayésienne comporte deux critiques

majeures :

- Trop complexe : Ce n'est pas le cas lorsque

des logiciels et des algorithmes sophistiqués tels que le logiciel

R-CRAN sont disponibles. Pour remédier à ce problème, les

fréquentistes raisonnent en termes de vraisemblance à travers la

statistique de Fisher, qui se base sur des intervalles de confiance

fixés par les chercheurs, pouvant aller jusqu'à 10 % pour

accepter une hypothèse. Cela pose un problème majeur, en

particulier dans les cas de crises et de stress. En revanche, l'approche

bayésienne fonctionne par inférence, ce qui signifie qu'il n'y a

pas de rejet des hypothèses, mais au fil de nombreuses

itérations, on s'approche de la réalité, avec la

possibilité de prendre en compte toutes les hypothèses existantes

et/ou d'intégrer de nouvelles hypothèses.

- Trop subjectif : Cette objection ne tient

pas non plus, car la statistique fréquentiste utilise également

une forme de subjectivité, en particulier à travers le principe

de parcimonie, souvent appelé « le Rasoir d'Ockham ».

Figure 3 : Différences entre les approches

fréquentiste et bayésienne

Source : Livre formule du savoir Lê Nguyên

2018

D'après (Nguyên, 2018), la statistique

bayésienne est une méthode globale qui a une grande portée

philosophique et qui contribue significativement à une réflexion

approfondie. Elle répond de manière adaptée au contexte

des tests de stress en évaluant la plausibilité des

hypothèses et en intégrant une dimension critique pour les

décideurs.

55

Cependant, avant de pouvoir procéder à ce

traitement, il est nécessaire de spécifier des contraintes

d'identification. Dans notre cas, avec un modèle à sept

variables, nous sommes amenés à introduire 21 contraintes

d'identification, conformément à la règle (??(?? -

1)/2).

Par conséquent, en s'inspirant, principalement, des

travaux de (Sims & Zha, 1998) et de (Waggoner & Zha, 2003), on

définira le cadre de notre modèle BSVAR, surtout concernant la

nature et les spécificités de la distribution à priori.

|