CHAPITRE II : Analyse détaillée des

missions effectuées

I. La finance sociale

1- Le portefeuille crédit

En finance, un portefeuille crédit désigne une

collecte d'actif financier détenue par un établissement financier

ou un individu appelé communément un agent crédit. En

plus, ça peut désigner des valeurs mobilières

détenues à titre d'investissement, de dépôt, de

provision ou de garantie. Concernant PAMECAS Fatick, nous comptons douze agents

de crédit avec un portefeuille crédit cumulé de plus d'un

milliard de franc CFA mise à la disposition des cinq caisses de la zone

et réparti en fonction des résultats obtenus individuellement et

qu'ils ont l'obligation et le pouvoir d'écouler (financer) pour la

période d'une année c'est-à-dire avant le 31

décembre de l'année en cours en suivant une logique de travail

élaborer dans la politique de crédit de la société

que nous aurons à détailler au niveau du sous partie

intitulé les conditions d'octroi de crédit de ce

chapitre. Ainsi, pour un agent donné, la politique lui autorise de

dépasser le montant du portefeuille qui lui est assigné ou le

maintenir car toute autre option pourrait bonnement et simplement perturber les

perspectives d'avenir ou les attentes de ladite société en fin

d'année. En effet, il existe plusieurs types de portefeuille

crédit parmi les lesquels nous avons :

? Le portefeuille équilibré

qui permet de prendre peu de risques, mais assure un bon

rendement à son détenteur.

? A contrario du portefeuille dynamique

(gestion active) qui en en effet est synonyme d'avantage de

risques pour son détenteur, mais peut conduire à des gains

significatif.

? Un portefeuille dit «

sécurité », est un la traduction d'une

sélection de valeurs représentants des sociétés

pour exposer aux variations cyclique de l'environnement économique.

2- l'encours crédit

16

Comme son nom l'indique (en cours), ce lexique prend en compte

l'ensemble des prêts en cours autrement dit la totalité des

emprunts dont le remboursement n'est pas encore complétement

effectués. En finance, cela est d'une grande importance c'est pourquoi

il ne passe pas inaperçu aux yeux des gestionnaires de crédit qui

le considèrent comme étant « la clé du succès

des

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

institutions financière » pour reprendre les mots

de M DIALLO l'analyste crédit du PAMECAS. Pour lui, les

intérêts ajoutés sur les prêt accordés

constituent la source principale de revenu de ces dernières c'est

pourquoi, plus l'encours est important plus l'entreprise enregistre des

économies ce qui laisse dire à

Coluche4 dans la citation suivante :

«Un crédit à long terme, ça veut

dire que le plus long temps vous payez, plus vous payez. » 3-

Gestion des risques financiers

Dans un ouvrage coproduit par Sophie BRAMA, Mathilde MESNARD

et Yves ZLOTOWSKI dont le titre porte sur La transition monétaire

Russe : avatars de la monnaie, crise de la

finance5 ; les coauteurs ont

portés une très grande attention à la gestion

financière. Cela se traduit par leur idéologie du système

bancaire qu'il définit en principe plutôt comme : «un

«contrôleur d'inventaire« qu'un «preneur de

risque«» à la page 30. En fait, ces propos prouvent nettement

qu'en finance, la méfiance constitue tout de même un moyen

très efficace pour contourner les risques. Toujours dans le même

ordre d'idées, Jean-Philippe Bouilloud et Bernard-Pierre LECUYER

abordent la question avec plus de précision dans une oeuvre commune

intitulé l'invention de la gestion : historique et pratique

6.

4 : Michel COLUCCI appelé COLUCHE est un humoriste et

comédien français du 20éme siècle auteur

de plusieurs citations sur la vie. Il est mort le 19 juin 1986 à

OPIO.

5 : édition l'Harmatan collection « Pays de l'est

», 2002, ISBN : 2-7475-2593-7 par S. BRAMA, M. MESNARD et Y. ZLOTOWSKI

trois imminents intellectuels RUSSE qui ont tentés de retracer le

circuit de la monnaie Russe du troc à la bancarisation.

17

6 : édition l'Harmatan, 5-7, rue de

l'école-polytechnique 75005 Paris. Une coproduction de J-P BOUILLOUD et

DE B-P LECUYER cofondateur du management moderne au milieu du

19éme siècle.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Selon ces derniers :

«La maîtrise financière constitue un

deuxième impératif majeur assigné à la gestion

financière. Selon une formule générale, le risque

lié à un actif, à un ensemble d'actifs diversifiés

et donc à une entreprise peut être défini par

référence à la diversité anticipée des

résultats qu'ils sont susceptible d'assurer. Cette notion

générale du risque est fondée sur la prise en compte de

l'instabilité ou de la stabilité attendues des performances

financières future. Cependant, la gestion finale complète cette

approche générale du risque en proposant des approches plus

spécifiques. Ainsi, elle étudie et cherche à

maîtriser l'instabilité liée à certaines situations

ou opérations lorsqu'elle traite du risque d'exploitation lié

à la structure des coûts, du risque d'endettement lié

à l'effet de levier financier ou du risque de la faillite lié

à l'insolvabilité éventuelle. En fin, elle cherche

à contrôler les incidences sur l'entreprise de

l'instabilité inhérente à certaines variables

d'environnement qui affectent les risques de change et les risques de taux

d'intérêt ou les effets des ruptures brutales de l'environnement

institutionnel qui déterminent une expression au risque administratif et

au risque politique ».

Un extrait de cette ouvrage allant de la page 213 à la

page 214 et qui résume parfaitement et de manière très

détaillé la notion de la gestion des risques financiers. En

réalité, conscient du fait que les sociétés ne sont

pas toutes exposées aux risques au même niveau, nous allons

décrire une autre alternative de gestion des risques selon la

microfinance PAMECAS. Ainsi, nous avons :

a- L'assurance-crédit

18

S'il y'a une chose qui ne se néglige pas en finance,

c'est bien l'assurance emprunteur. Ça se comprend si on n'ignore pas que

tout crédit comporte des risques à commencer par la situation

financière du débiteur mais aussi des facteurs non

maîtriser provenant de l'environnement. Tout cela réuni donne aux

services d'assurance une place accrue dans la vie des entreprises en

générale, celle des institutions de finance en particulier

où le risque est de fait plus présent. C'est dans ce sens que

PAMECAS entre partenariat avec le service SUNU assurance pour en pratique

réduire les risques dans l'exercice de ses fonctions en faisant assurer

ses activités. Ce dernier par contre, garantie les risques

impayés. Dans son fonctionnement, PAMEACS obtient une couverture sur ces

clients de la part de SUNU assurance dès que le contrat

d'assurance-crédit est mise en place. A la suite d'un accord de

prêt, l'assureur facture le client pour le service ; par la suite il

surveille en continu son évolution. Il effectue aussi le recouvrement de

la créance pour son compte par toutes les voies diplomatique ou

judiciaires. En cas de succès,

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

PAMECAS récupère jusqu'à 100% due de sa

facture auprès de son assureur. Si la phase recouvrement n'a pas

fonctionné, l'assureur crédit indemnise l'entreprise,

après un délai de 3 à 6 mois, jusqu'à 90% sur la

base de la couverture consentie préalablement.

Figure N°1 : le schéma du fonctionnement de

l'assurance-crédit

. (Source : le journal Tweeter du service SUNU

assurance)

b- Le recouvrement crédit

Ce travail consiste à assainir le portefeuille

crédit. Cela signifie dans un langage simplifié de faire le suivi

des crédits afin d'assurer à ce que les encours soient

remboursés exactement selon le consentement des deux parties

(débiteur et créditeur). En peu de mot il consiste à

rendre propre le portefeuille. Pour y arriver, le responsable recouvrement

procède selon les étapes suivantes :

- A partir du 08 de chaque mois, un rappel

à l'ordre est fait. Cet exercice consiste à appeler

au téléphone tous les membres n'ayant pas effectués leur

remboursement dans le délai prévu (du 01 au 05 de chaque mois)

pour leurs demander de venir s'acquitter de leurs obligations de remboursement

du mois.

- A partir du 15, un rapport de contrat de

défaillance est destiné aux membres qui n'ont

toujours répondu à l'appel.

19

- A partir du 20, si ces derniers ne réagissent

toujours pas ; on leurs présente des fiches de recouvrement

pour qu'ils le remboursent le somme doit du mois.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

Déclassif -ication

- Et si ils ne réagissent pas encore jusqu'au 30 du

mois, ce versement mensuel sera automatiquement considéré comme

une dette de (-30 jours) et cela sera ajouté

du montant à verser au mois suivant.

- Si toutefois, le membre persiste dans la même logique,

au 30 de ce deuxième mois cela passe au cap des dettes de (+

60 jours) qui sera encore cumulé au versement du

troisième mois.

- Et s'il persiste toujours, au 30 de ce troisième mois

on parle de dettes de (+ 90 jours)

- Ainsi de suite jusqu'au sixième mois et là on

parle de dette de (+ 180 jours). A ce stade, le dossier de prêt

sera déclassifié7, ensuite remit en

provision8 et finalement considéré

comme perte9 pour la société.

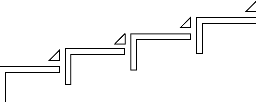

Figure N°2 : la procédure de recouvrement

crédit :

provision

perte

dette de - 30

JOURS

dette de + 60

JOURS

dette de + 90

JOURS

dette de

+ 180 JOURS

20

7 : elle consiste à suspendre les conditions de

l'arrêté normal en ce qui concerne le décompte d'agios

d'débiteurs en difficulté.

8 : elle correspond à la somme présente sur

votre compte pour permettre le paiement d'un chèque qu'on a émis

.elle doit être préalable à l'émission.

9 : c'est des dommages financiers soit pour une situation, ou

une opération autrement dit un excèdent des charge sur les

produits ou déficit des produits sur les charges qui conduit à la

privation de quelques choses que l'on avait.

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

c- Evaluation des membres débiteurs

Pour tout entreprise à but lucrative, la notion de

perte n'est en aucun envisageable. Cela se comprend quand on n'ignore pas la

raison d'être de ces dernières qui est de faire profit. Cependant,

pour éviter d'en arriver là ; PAMECAS ne laisse pas uniquement le

travail de suivi au responsable recouvrement. En fait, tout le personnel y est

impliqué car pour que cette perte n'incombe pas à la

responsabilité du service, il faut obligatoirement qu'il y arrive

à récupérer 95% des fonds propres accordés en

prêt. C'est pour ça, dans ces genres de situation, le niveau

d'implication prend de l'ampleur dans le service pour tenter ensemble de

remédier à ce problème. Ainsi, persuadé de ce que

ça implique, chacun depuis son poste de travail fait de son mieux pour

éviter le pire. Le caissier se donne la peine de couper chaque mois la

caution des responsables des crédits impayés jusqu'à ce

qu'il ne reste plus rien, le gestionnaire point de service lui présente

un rapport de clôture mensuel pour permettre de connaître la

situation du portefeuille à chaque le 30 du mois, aussi les agents de

crédit et le responsable recouvrement transmet à l'analyste

crédit des rapports sur la situation des crédits impayé

avant chaque le 15 du mois suivant, ce dernier quant à lui analyse les

situations et remet un rapport faisant le point sur chaque client aux

dirigeants de l'entreprise à qui revient la décision de dire

s'ils seront poursuivis en justice, ou leurs garanties matériels seront

saisies et vendues pour rembourser la dette (quand il s'agit d'un crédit

d'un gros montant), ou bien ils seront tout simplement pardonnés (les

cas social). Mais si toutefois un membre ait pu franchir ce cap, qu'il soit

pardonné ou pas, le résultat restera le même il ne pourra

plus bénéficier d'un crédit sous aucun prétexte

pour motif d'une marge faible de sa part.

d- Les pénalités

Une pénalité est en droit des contrats aussi

bien en droit des affaires comme en droit public, un type de sanction

applicable dans l'exécution d'un contrat en cas de manquement du

contractant vis-à-vis des obligations par rapport au maître

d'ouvrage. En ce qui concerne PAMECAS, elles permettent de dissuader les

membres débiteurs à respecter leurs engagements avant de voir

augmenté le montant doit à payer au fur et en mesure que ce

retard perdure. Elles sont déterminées selon la formule suivante

:

21

Montant des pénalités de retard =

(montant TTC ou HT) * (taux applicable sur la période) * (nombre de jour

de retards / 365)

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

4- Les types de crédit

L'objet économique à prendre en compte ici est

celui de chaque crédit pris individuellement, indépendamment de

l'objet social ou du secteur d'activité de la personne morale ou

physique bénéficiaire du concours.

§ Crédits d'équipement

Il s'agit de crédits consentis aux entreprises en vue

:

- de l'acquisition de matériels fixes ou roulants, neufs

ou d'occasion ;

- du financement de l'acquisition et de la construction

d'immeubles ou d'immobilisations incorporelles à usage professionnel,

ainsi que de gros travaux et autres aménagements durables concernant ces

immobilisations. Y sont inclus les financements de terrains à usage

Industriels, commercial ou agricole.

§ Crédits à la consommation

Sont visés par cette catégorie de crédits

les concours consentis à des particuliers pour un objet autre que

professionnel et destinés à l'acquisition de biens

d'équipement ou de consommation, ou à permettre le

règlement de dépenses courantes. Sont concernés :

- Les prêts à l'équipement des

ménages (moyens de transport, biens d'équipement ménagers)

;

- Les ventes à crédit et les financements de

ventes à crédit de biens de consommation et

d'équipement des ménages ;

- Les prêts personnels ;

- Les prêts afférents à l'usage des cartes

de crédit ;

- Les comptes ordinaires débiteurs des particuliers

autres que les entrepreneurs individuels.

§ Crédits de trésorerie

Sont concernés les crédits à court terme

destinés au financement des besoins courants

d'exploitation des entreprises, qu'il s'agisse d'entreprises

individuelles, de Sociétés d'Etat , ou

d'établissements publics à caractère

industriel ou commercial ou d'autres sociétés. Il s'agit

notamment :

- Des comptes ordinaires débiteurs des entreprises ;

- Des mobilisations de créances commerciales ;

- Des mobilisations de découverts bancaires ;

- Des avances sur marchandises ;

- Des financements de marchés publics ou privés

;

- Des avances à court terme sur avoirs financiers et

autres avances assorties de diverses garanties

22

réelles ;

DIAGNE Oumar L3 MIO université Assane SECK de

Ziguinchor

- Des crédits à court terme aux promoteurs

immobiliers.

|