CHAPITRE QUATRIEME :

ETUDE DE LA TRESORERIE DE VODACOM CONGO

Dans ce chapitre, il est question de procéder à

l'approche pratique, à savoir l'analyse de la trésorerie comme

indicateur de l'équilibre financier. Nous allons commencer par la

présentation des matériels d'analyse, ensuite procéder aux

travaux préparatoires à l'analyse financière, et puis au

calcul des indicateurs de l'équilibre financier, pour enfin terminer par

l'appréciation de la trésorerie de Vodacom Congo.

4.1. Présentation des matériels d'analyse

Les matériels sur base desquels nous allons porter

notre analyse, dans le cadre de notre sujet, sont les bilans de Vodacom Congo,

allant de 2010 à 2013 et les cours indicatifs de change de 2010 à

2013. Quant aux bilans, nous allons donc présenter un bilan pluriannuel

de cette période, nous commencerons par l'actif et le passif vient

ensuite.

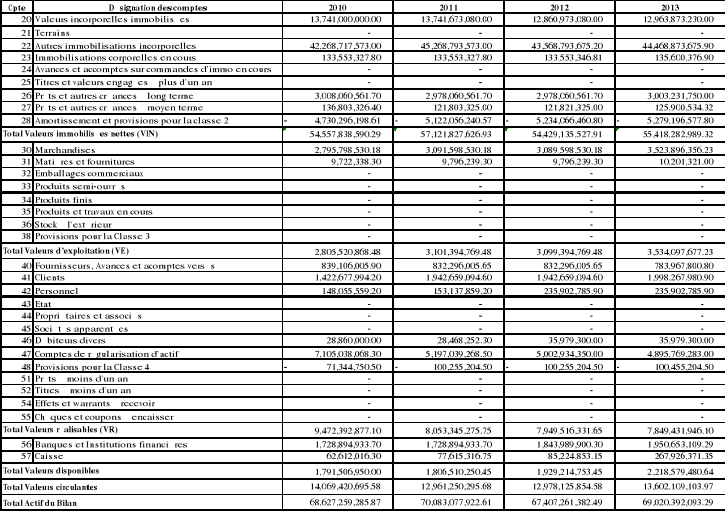

Tableau n° 1 : Actif du bilan pluriannuel de Vodacom

Congo en CDF courants

Source : Nous-mêmes à

partir des états financiers de Vodacom Congo. Source : Nous-mêmes à

partir des états financiers de Vodacom Congo.

Tableau n° 2 : Passif du bilan pluriannuel de

Vodacom en CDF courants

Source : Nous-mêmes à

partir des états financiers de Vodacom Congo. Source : Nous-mêmes à

partir des états financiers de Vodacom Congo.

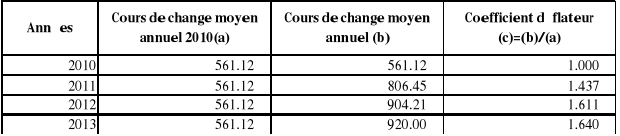

Tableau n° 3 : Cours indicatifs de change

Source : Nous-même,

à partir du condensé d'informations statistiques de la BCC.

4.2. Travaux préparatoires à l'analyse

financière

Il est question ici, de procéder aux préalables

à l'analyse financière avant d'entamer l'analyse proprement dite.

Il s'agit de :

- Suivre l'affectation de résultat, qui modifierait les

postes de passif ;

- Déflaté les bilans ; et

- Restructurer et grouper les bilans.

4.2.1. Modification

des postes de passif du bilan

Nous avons constaté dans le passif du bilan ci-haut le

non distribution de résultat durant toute la période sous

étude, cela nous fait conclure qu'il n'y a pas eu lieu à la

modification des postes de passif du bilan.

4.2.2.

Déflation des bilans

4.2.2.1. Notions et calculs

Les états financiers en République

Démocratique du Congo sont présentés en CDF courants, et

cela compte non tenu de l'inflation monétaire (de la

dépréciation de la monnaie locale) qui, cependant,

caractérise le secteur économique congolais. Pour besoin d'une

analyse financière dynamique, il va falloir procéder à la

déflation des bilans pour enlever l'influence des distorsions y

introduites par l'inflation en les exprimant en CDF constants.

Ainsi, plusieurs méthodes dites de déflation

sont d'usage, notamment la méthode bancaire et la méthode

d'indices. En ce qui nous concerne dans le cadre de notre travail, nous

empruntons la méthode d'indice. Méthode qui consiste à

multiplier par un coefficient dit déflateur les montants contenus dans

les bilans respectivement de chaque année correspondante. Lequel

coefficient s'obtient du rapport entre le cours de change moyen d'une

année dite de référence et le cours de change moyen de

chaque année. Nous avons choisi l'année 2010 comme année

de référence.

Ainsi, la formule est la suivante :

Voici donc dans le tableau ci-dessous, le calcul de

coefficient déflateur pour chaque année :

Tableau n° 4 : Calcul des coefficients

déflateurs

Source : Nous-même, sur base du

tableau n° 3. Source : Nous-même, sur base du

tableau n° 3.

Avec ces coefficients déflateurs, nous pouvons à

présent exprimer les bilans en CDF constants.

|