2.

Caractéristiques de la pression fiscale dans l'UEMOA

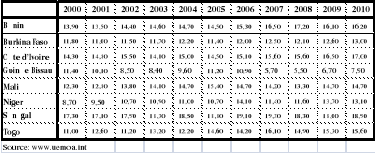

L'analyse du tableau ci-dessous permet de constater la

disparité et l'accroissement continu des taux de pression fiscale des

Etats membres de l'UEMOA.

a.

L'accroissement continu des taux de pression fiscale

L'analyse dynamique des taux de la pression fiscale dans

l'UEMOA permet de constater une tendance générale à

l'accroissement de la pression fiscale. L'accroissement continu du taux de

pression fiscale est du reste une donnée à laquelle les Etats

n'ont échappé qu'exceptionnellement.

b.

La disparité des taux de pression fiscale

Si la norme communautaire de 17% est même

dépassée par certains pays (Sénégal avec 18%)

d'autres en revanche peinent à s'en approcher (Burkina Faso avec 12.6%).

Cette situation repose les questions sur le bien fondé de

l'harmonisation des mesures fiscales et sur la pertinence des outils de

surveillance de la convergence des normes applicables à des pays dont

les atouts économiques ne sont pas du tout homogènes.

Après tout, quel intérêt économique

existe-t-il pour l'UEMOA à fixer le taux à 17%

c'est-à-dire loin des réalités actuelles des pays

membres ? La réponse à cette question se trouve dans

l'étude de la relation qui existe entre la fiscalité et le niveau

de l'activité économique.

|