BIBLIOGRAPHIE

OUVRAGES GENERAUX

1. COZIAN Maurice. - Les grands Principes de la

Fiscalité des Entreprises - 4ème édition,

Paris. Litec, 1999.

2. COZIAN Maurice. - Précis de Fiscalité des

Entreprises - 25ème édition, Paris. Litec,

2001.

3. LEFEBVRE Francis. - Memento fiscal pratique -

Levallois. Francis Lefebvre, 2006.

4. SAWADOGO Filiga Michel et DEMBELE Salifou - Précis

de droit fiscal burkinabé, Université de Ouagadougou, 2007.

MEMOIRES

1. BIKIENGA Kassoum. - Impacts des politiques fiscales sur les

recettes fiscales et la croissance économique en Côte d'Ivoire-

Université de Cocody/Abidjan, 2009.

2. LANKOANDE Timbeni. -Pression fiscale agricole au Burkina

Faso- Ouagadougou. ENAREF, 1994.

3. MEDA Monique. -Problématique de l'impôt des

cultures maraîchères -Ouagadougou. ENAREF, 2008.

4. SANOU Moussa. -Les potentialités fiscales d'un

aménagement hydro-agricole -Ouagadougou. ENAREF, 2001.

5. SAWADOGO Tonguin. -La fiscalité du secteur primaire-

Ouagadougou. ENAREF, 1998.

6. TAPSOBA Korotimou. -Politique de la fiscalité du

secteur agricole- Ouagadougou, ENAREF, 1992.

THESES

1. SAWADOGO S. Jean Pierre. - L'imposition des revenus au

Burkina Faso- Université Paris, Sorbonne, 1998.

REVUES SPECIALISEES

1. GAMSORE Francis Lilibzanga- Dynamique du système

productif agricole et performances de l'agriculture au Burkina Faso- CEDRES,

Université de Ouagadougou, 2001.

2. OUEDRAOGO Souleymane - Politique économique et

agriculture durable : analyse à partir du modèle

récursif- CEDRES, université de Ouagadougou, 2001.

3. ZERBO Kassoum- Complexe de production agroalimentaire et

développement économique du Burkina : une étude

à partir du modèle de Léontieff, CEDRES, Université

de Ouagadougou, 2001.

4. ZONGO Mahamadou - La dimension foncière de

l'agrobusiness au Burkina Faso : études de cas dans la province du

Ziro, Cahiers du Cercleshs, tome XXV, n°35, 2010.

DOCUMENTS DIVERS

1. Ministère de l'Economie et des Finances, DGI -

Recueil de Textes relatifs à la Fiscalité

intérieure - Ouagadougou. MEF/DGI, 1996.

2. Directive n° 02/98/CM/UEMOA du 22/12/1998, portant

harmonisation des législations des états membres en

matière de TVA.

3. Directive n° 04/98/CM/UEMOA du 22/12/1998, portant

nomenclature budgétaire de l'Etat.

4. Loi n° 006-2010/AN du 29/01/2010, portant modification

de la loi n° 6-65/AN du 26/05/1965, portant création du code des

impôts directs et indirects et du monopole des tabacs, ensemble ses

modificatifs.

5. Loi n° 008-2010/AN du 29/01/2010, portant

création d'un impôt sur les sociétés.

SITES INTERNET CONSULTES

1. www.impots.gov.bf

2. www.legiburkina.bf

3. www.wikipedia.org

4. www.worldbank.org

ANNEXES

ANNEXE N° 1: QUESTIONNAIRE

1. Quels sont les grandeurs prises en compte par l'UEMOA pour

la détermination du taux de pression fiscale ?

2. Quels sentiments avez-vous de la pression fiscale du

Burkina Faso en général et de la pression fiscale agricole en

particulier ?

3. Le faible taux de la pression fiscale au Burkina Faso est

un fait ; selon vous quelles en sont les causes?

4. Comment expliquez-vous que la DGI n'applique pas les textes

fiscaux existants en rapport avec le secteur agricole ?

5. Pensez-vous que l'agrobusiness peut contribuer à

l'amélioration du taux de pression fiscale au Burkina Faso?

6. Quelles appréciations faites-vous de la

formalisation des entreprises par la MEBF (CEFORE)?

7. Pensez-vous que le code des investissements soit incitatif

pour les entrepreneurs agricoles?

8. Quels sont les projets en vue à la DGI sur la

fiscalité agricole ?

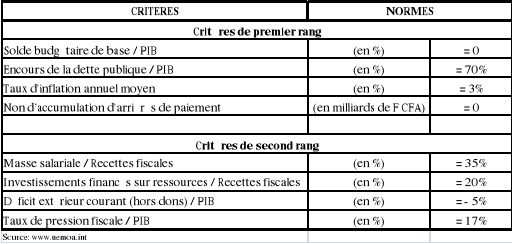

ANNEXE N° 2: LES CRITERES DE CONVERGENCE RETENUS

PAR L'UEMOA

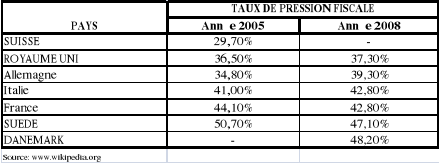

ANNEXE N° 3: TAUX DE PRESSION FISCALE DANS L'UNION

EUROPEENNE

|