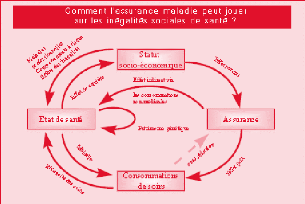

II- L'assurance maladie peut elle réduire les

inégalités sociales de santé en

favorisant la consommation de soins?

II. 1. L'effet de l'assurance sur les consommations de

soins

Les enquêtes sur la santé et les soins montrent

que la consommation médicale dépend du revenu. Si le montant

total des dépenses n'augmente que légèrement avec le

revenu, la structure des soins y est très sensible. Les plus pauvres

consomment moins de soins de spécialistes, de soins dentaires et

d'optique mais plus fréquemment des soins hospitaliers et infirmiers

(Bocognano et al., 1999). Cette sous-consommation de soins ambulatoires

résulte principalement d'un recours moins fréquent au

système de soins, et non d'une dépense plus faible une fois

l'épisode de soins engagé (Breuil-Genier et al., 1999).

Plusieurs facteurs peuvent rendre compte de ces

disparités de recours aux soins selon le niveau de revenu. Une

première hypothèse, dite d'induction de la demande (Rochaix,

1997), serait que les plus riches consommeraient plus de soins parce que les

médecins imposeraient à ceux qui peuvent le payer un sur-volume

d'actes destiné à garantir leur revenu. Cette hypothèse ne

rend cependant pas compte du fait que les riches ont plus de recours

spontanés que les pauvres, comme on l'a vu ci-dessus. En effet,

l'accès à l'assurance ne garantit pas toujours l'accès

à l'ensemble des soins. Les assurés publics peuvent subir un

rationnement de l'offre de soins, si l'assurance prévoit des tarifs

opposables inférieurs à ceux pratiqués pour les autres

patients, comme dans le cadre de Medicaid aux Etats-Unis (Currie, 2000). Un

autre facteur possible est que le niveau d'éducation et d'information

sur la santé conditionne le recours aux soins, notamment

préventifs (Kenkel, 1994) ; or, les individus à bas revenus ont

aussi plus souvent un niveau d'éducation bas. On peut aussi

soupçonner l'existence d'effets culturels . ou de l'environnement

social, les différentes classes sociales ayant des conceptions

différentes de leur santé et de leur corps. Par exemple, les

individus précaires tendraient à

consulter avec retard, même quand ils peuvent

accéder à des soins gratuits (Collet, à paraître).

De même, les bénéficiaires de l'Aide médicale

gratuite privilégieraient les soins curatifs, en particulier

hospitaliers, au détriment des soins préventifs (Breuil-Genier et

al., 1999).

En dehors de ces facteurs indirectement liés au revenu,

le revenu des patients conditionne directement leurs décisions de

consommations de soins. En effet, ce recours plus rare apparaît plus subi

que choisi : si, en 1998, 14 % de la population déclare avoir

renoncé à des soins pour des raisons financières au cours

des douze derniers mois, cette proportion atteint 24 % parmi les personnes

disposant d'un revenu inférieur à 3 000 F par unité de

consommation (Bocognano,2000).

Le modèle de capital humain appliqué à la

santé par Grossman (1972) et Cropper (1977) explique le recours

supérieur des riches par leur intérêt bien compris : les

individus les plus productifs ont intérêt à investir dans

leur santé pour ne pas diminuer leur capacité à

travailler. Inversement, les pauvres ne peuvent pas toujours se permettre

d'investir dans la santé, si cet investissement se fait au

détriment de consommations plus immédiatement nécessaires,

comme l'alimentation ou le logement. Si les consommations de soins sont

croissantes avec le revenu, on peut comprendre que le recours aux soins des

plus pauvres soit sensible à leur degré de couverture maladie :

en dotant les individus

les plus pauvres d'une couverture qui réduit le

coût des soins au moment de la consommation, cela leur permet

d'accéder aux mêmes soins que les plus riches, et d'investir

à leur tour dans leur capital santé. En revanche, si l'offre de

soins, l'éducation ou la culture sont les facteurs les plus

déterminants de l'accès aux soins, il n'y aura pas de lien clair

entre degré de couverture et accès aux soins, même chez les

pauvres. La question du lien entre couverture et accès aux soins est

donc une question empirique, qui doit être départagée par

les données d'enquête.

Les études réalisées en France montrent

que les dépenses de spécialistes, comme de soins ambulatoires des

personnes disposant d'une assurance complémentaire sont plus

élevées toutes choses égales par ailleurs (Caussat et al.,

1990 ; Breuil- Genier et al., 1999). Aligon et Grignon (1999) montrent que,

parmi les individus les plus pauvres, ceux qui sont couverts par une

complémentaire atteignent le niveau de dépenses des non pauvres,

mais Breuil-Genier et al. (1999) montrent que, en se restreignant à

l'ambulatoire, la consommation reste croissante en fonction du revenu parmi les

assurés complémentaires. Buchmueller et al. (à

paraître) montrent que le niveau de la couverture complémentaire

influence la probabilité de recourir

au spécialiste, mais qu'il subsiste un effet revenu

à niveau de couverture donné. Cet effet de la couverture

complémentaire peut passer par la réduction du prix apparent des

soins (en prenant en charge les tickets modérateurs ou les

dépassements de prix), mais aussi par le tiers payant, qui permet

d'éviter les renoncements dus aux problèmes de trésorerie

(Dourgnon et al., 2000).

Cependant, ces études ne permettent pas de

contrôler rigoureusement un biais possible lié à l'auto

sélection : les personnes en mauvaise santé souscriraient un

contrat d'assurance plus adapté à des dépenses de soins

anticipées importantes (Geoffard, 2000 ; Couffinhal, 2000) : le lien

constaté entre couverture et consommation reflète peut-être

pour une part le fait que les individus anticipant des dépenses ont

souscrit un contrat.Pour contrôler rigoureusement cet effet, les

économistes de la Rand Corporation (Newhouse, 1993) ont mené au

cours des années 70 une expérience en grandeur réelle, qui

reste à ce jour unique : ils ont attribué aléatoirement

à des familles américaines des contrats de couverture maladie

différant par le taux de remboursement des soins et par le plafond de

dépenses de soins annuelles à la charge du ménage, et ont

alors observé leurs consommations de soins pendant trois à cinq

ans. Cette étude a montré l'existence d'un effet très net

de la couverture sur la consommation : les personnes couvertes totalement

avaient des dépenses 30 à 40 % supérieures à celles

des personnes ayant à leur charge 95 % du coût des soins. Elle a

montré aussi que dès qu'on dépassait 25 % du coût

à la charge du patient (soit le montant des dépenses non

couvertes en France approximativement), on diminuait fortement le volume

consommé ; en fait, l'essentiel de la réduction de consommation

est constatée entre 0 % et 25 % à la charge du patient (Newhouse,

1993). D'autres études ont étudié cette question à

partir de l'impact de l'accès aux programmes d'assurance maladie

à financement public aux Etats-Unis. Le principal

programme public d'assurance maladie aux Etats-Unis est

Medicaid, qui s'adresse aux bénéficiaires de l'aide sociale, soit

en majorité les femmes et les enfants pauvres. Il couvre les soins (y

compris les soins préventifs) sans ticket modérateur, ni

franchise. Ce programme constitue un bon cas d'étude de l'impact de

l'assurance sur les soins reçus parce que son implantation s'est faite

progressivement et différemment d'un état à l'autre. En

juillet 1991, tous les états ont été obligés de

couvrir tous les enfants pauvres, ce qui a doublé la population

potentiellement éligible à Medicaid (de 15 % à 35 % des

femmes en âge d'avoir des enfants).

Currie (2000) résume les principales études

portant sur l'impact de Medicaid sur la consommation de soins, qui montrent que

l'ouverture des droits à l'assurance augmente le recours aux soins :

devenir un assuré Medicaid permet aux enfants de ménages

défavorisés d'atteindre le même nombre de visites curatives

que les enfants assurés du privé, et plus de visites

préventives.

Les mêmes conclusions se retrouvent pour des programmes

d'assurance publique autres que Medicaid, tels que le CHIP (Children Health

Insurance Program) étudié par Tilford et al. (1999) ou des

programmes à destination des travailleurs pauvres dans certains

états (Kilbreth et al.,1998).

Enfin, hors des Etats-Unis, Nanda (1999) montre qu'un

programme de micro crédit permet de solvabiliser l'accès aux

soins. Elle montre que l'éligibilité au programme a un impact

fort sur les modes de recours aux soins des femmes, l'éligibilité

augmentant le recours à la médecine moderne, notamment en

clinique. Une simulation indique que l'effet est comparable à celui

obtenu en consacrant la même somme à la construction de cliniques

dans les villages.

|