4.4 PERSPECTIVES

En considération des données sous analyse dans

ce présent travail, nous allons faire une perspective sur

l'évolution des variables dans le temps (Cfr. Tableau N°4 p64)

N+2 c'est-à-dire deux ans de plus depuis la dernière

année d'échantillon soit de 2016 à 2021, puis nous allons

projeter aussi le taux de change de la conduite de la politique

monétaire, ici représentée par une autorité

monétaire qui est la Banque Centrale du Congo en fin nous allons faire

une démonstration du comportement de l'intermédiation

bancaire.

Quoiqu'il est vrai que la libéralisation

financière a donné des résultats réels en vue de

l'accroissement et du développement économiques, le crash

financier des années 20072008 a démontré les limites en

cas de dérèglement majeur du système financier, comme

celui qui avait suivi la crise des subprimes aux USA et qui a eu des

répercussions sur les économies mondiales qui sont si

imbriquées dans la mondialisation.

Des signes avant-coureurs avaient pourtant

précédé cette crise, mais le manque de

réactivité des gestionnaires de certaines banques pour

l'arrêter avait conduit à ce qu'elle se généralise

et affecte tout le secteur financier américain et mondial jusqu'à

ce que des solutions furent trouvées par les autorités

monétaires américaines (Gorton, G. & Winton, A,

[2002, p4]).

Depuis plus de deux décennies, le secteur financier de

la RDC est libéralisé, cette structure a montré ces

faiblesses dans l'économie, dans le cas de la BIAC (Banque

Internationale pour l'Afrique au Congo, une filiale de la BIAO) fournit un

exemple observé récemment de la situation d'un opérateur

financier qui s'est trouvé coincé dans une crise de

liquidité dans un environnement de libéralisation

financière, présentant un contraste avec

Figure N° 6 : Projection du PIB

Réel

59

d'autres opérateurs qui continuaient à jouir

d'abondantes liquidités. Cette situation a ralenti la croissance

économique car les épargnant voudraient tous retirés leurs

épargnes et l'intermédiation bancaire du pays semblait être

de plus en plus moins fiable.

Cette crise, non seulement pose les fondements d'une nouvelle

appréhension macroéconomique (la crise financière ayant

sensiblement amendé toutes les prévisions de croissance

économique), mais elle pose également plus fondamentalement la

question de la contribution des banques et de la finance à la croissance

économique. Si l'on admet aujourd'hui que les banques et les

marchés financiers ont un rôle dans l'économie, et que le

système financier au sens large (banques et marchés financiers)

contribue à stimuler l'économie, alors il n'est plus possible

d'envisager des équilibres macroéconomiques sans intégrer

les paramètres financiers (par exemple l'intermédiation

financière ou la capitalisation) [Lima, P. 2012 ; p.

9].

En effet, la raison de cette prospection et de la prise en

compte de ces deux années dans le temps, la raison en ait que la fin de

l'année 2019 est sanctionnée par une apparition d'une

pandémie à la COVID19 qui a fait ses ravages jusque dans les

systèmes économiques et financiers des pays dans le monde.

L'année 2020 se remarque par les conséquences de cette maladie et

l'année 2021, les études montre une maitrise quand à ce.

Voilà pourquoi nous analysons les variables dans ces deux années

de plus.

1) Evolution du PIB Réel

Le graphique N°5 relatif à la projection de

Produit Intérieur Brut Réel, reflète l'image d'une

tendance de la courbe qui va en decrescendo de 2019 à 2020 et un

relancèrent en 2021. Graphiquement la tendance se présente de la

manière suivante :

60

3,60E+04

3,50E+04

3,40E+04

3,30E+04

3,20E+04

3,10E+04

3,00E+04

2015 2016 2017 2018 2019 2020 2021 2022

Source : Nous-mêmes sur base des

données du rapport de la BCC et du Perspective monde 2)

Evolution des variables explicatives

Figure N° 7 : Projection des

variables

1 2 3 4 5 6

-20

-40

40

20

0

-60

INFLATION COMAGE Ti Réel Tx Déb Réel Tx

Créd Réel

60

Source : nous-mêmes à partir de

Rapport Annuel de la BCC

Le nombre 1 à 6 représente les années 2016

à 2021, nous remarquons le taux de chômage qui vari en

stationnarité de tout l'échantillon, quant au taux

débiteur réel à la réserve du creux de 2017, la

variation restera stationnaire jusqu'en 2021 avec un petit rebond en 2020. Le

taux créditeur en 2021 arrivera jusqu'à 2%, le taux d'inflation

projeté à 8.8% en fin 6.2% en 2020 et 7.6% en 2021 pour le taux

d'intérêt Réel.

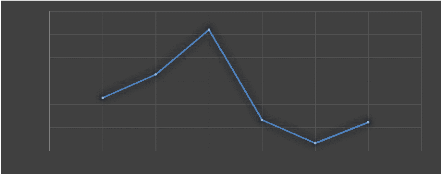

3) Evolution du taux de change

61

Figure N° 8 : évolution du taux

de change

2050

2000

1950

1900

1850

1800

1750

2019 2020 2021

Source : Perspective monde

Sur le marché des changes, il est attendu une faible

validité de la monnaie nationale. En moyenne annuelle, le CDF

connaitrait une dépréciation d'environ 1.6%. Ainsi le taux de

change à fin période passerait de 1855 en moyenne annuelle CDF le

USD en 2019 à 1900CDF en 2020 et 2000 en 2021. Dans le sens où

l'évolution du franc congolais à moyen terme devrait être

en adéquation avec l'activité économique. Pour ce faire,

l'autorité monétaire devrait maintenir l'objectif du lissage des

fluctuations du taux de change, de maintenir à court et moyen termes, la

stabilité macroéconomique.

En effet, la conduite de la politique monétaire de la

BCC devrait être marquée par l'assouplissement des instruments

dans un contexte d'amélioration des conduites intérieurs. En

outre, le coefficient de la réserve obligatoire resterait

échangé pour raison de prudence dans la gestion de la

liquidité. S'agissant du bon BCC, il jouerait le rôle de

réglage-fin à la faveur de l'émission des bons de

trésoreries. Dans ce contexte, le CNE se contracterait de 18% sur le

fond d'une gestion sur base caisse. A moyen terme, l'action de la BCC devrait

visée le maintien de l'inflation à un niveau faible et stable,

dans une fourchette de 4.0% à 7.0%, afin de soutenir durablement

l'activité économique. Pour ce faire, le taux directeur se

situerait entre 9.0% et 5.0%. En outre, la Banque Centrale veillera à la

mise en place d'un guichet de refinancement long et développera les

opérations d'open-market, à fin d'atteindre à la foi les

objectifs fondamentaux relatif à la stabilité

macroéconomique et à la promotion du système financier

normal.

62

Ainsi son dispositif de fournir des liquidités à

l'économie serait améliorer via le refinancement accordé

par voie d'adjudication et par des maturités relativement plus longues ;

qui pourrait avoir une baisse de taux directeur à l'an 2021 dans le sens

où la politique monétaire serait de durcissement car

l'autorité voudra stimuler la production pour relancer l'activité

économique et financier.

4) Comportement de l'intermédiation

bancaire

Notons que l'intermédiation bancaire s'améliore

lorsque les ratios (dépôts/PIB et Crédits/PIB) vont dans le

sens d'augmentation et vice-versa. Par contre le taux d'emploi des

dépôts sous forme de crédits traduit la capacité de

la banque à favoriser les dépôts à partir des

crédits et à entretenir un processus cumulatif de

l'intermédiation.

Tableau N° 6 : Evolution des

indicateurs d'intermédiation bancaire

|

ANNEES

|

Crédits à Dépôts

l'économie

|

PIB à prix

courant

|

Crédits

/PIB

|

Dépôts

/PIB

|

(Crédits/Dépôts) x100

|

|

2016

|

1071707018

|

405066214

|

32285972750

|

0,033

|

0,125

|

264,57%

|

|

2017

|

1050665732

|

689580519

|

33285972750

|

0,032

|

0,216

|

152,36%

|

|

2018

|

1141433869

|

1109663854

|

35202556672

|

0,0032

|

0,315

|

102,86%

|

|

2019

|

1069124595

|

14663581123

|

31338076170

|

0,034

|

0,467

|

7,29%

|

|

Moyenne

|

1083232804 4216972928

|

330282500000

|

0,02555

|

0,28075

|

131,77%

|

Source : calculs effectués

sur base des données de la BCC

Au cours de la période sous analyse, on a noté

une amélioration très remarquable du niveau

d'intermédiation bancaire, ainsi avec une moyenne en pourcentage du

ratio Crédits/Dépôts à 131,77% en moyenne de 4ans,

nous amène à projeter en 2020 et 2021 une tendance qui suit cette

même logique soit une valeur estimative de 150% en 2020 et un peu moins

en 200% à un niveau de 720%.

Les ratios Crédits/PIB et Dépôts/PIB sont

respectivement passés de 0,033 à 0.068 et 0.125 à 0.467

avec moyenne respective de 0.02555 et 0.28075. Le taux d'emploi des

En outre, après plus de 50 ans de monopole, la

libéralisation du secteur des assurances en RDC est en marche. Le

secteur des assurances a toujours été très porteur dans

63

dépôts sous forme des crédits est

passé de 37,70 à 1371,50% d'une moyenne de 393% entre 2016 et

2019.

De moins de 500000000 en 2016, le nombre de comptes en

dépôts est passé de 405066214 en 2016 à 14663581123

en 2019 avec une moyenne de 4216972928 dans l'année sous analyse mais la

projection 2020 à 2021 aura une moyenne de 589307186.

4.5 CRITIQUES ET RECOMMANDATIONS 4.5.1

CRITIQUES

Il est utile de rappeler ici qu'aucune oeuvre humaine n'est

à l'abri des critiques. Notre intention à travers ces propos

n'est pas de formuler des critiques injustifiées ni de prononcer les

imperfections d'un système qui d'ailleurs a fait ses preuves dans son

environnement.

Il s'agit pour nous d'apporter notre contribution pour un

rayonnement de l'entité dans un tissu financier de plus en plus hostile

et rigoureux. Ainsi, la libéralisation financière est un concept

relativement simple et universel. Les mêmes causes sont notamment : la

levée des contraintes règlementaire pesant sur le secteur

bancaire, doivent produire des effets productifs sur la croissance

économique.

Pourtant, quand on y regarde de plus près, la

libéralisation financière a été mise en place avec

des « intensités »

différentes selon les pays. Totale dans des pays

d'Amérique latine comme le Chili, elle a été plus

« timide » dans des pays du Sud-Est

Asiatique comme la Corée du Sud ou Taiwan. Dans le premier cas,

même si elle ne s'est traduite que par faible croissance de

l'épargne et un approfondissement du secteur financier.

Nonobstant, dans de nombreux pays en développement, il

n'existe que peu ou pas de marchés d'actifs publics ou privés, le

système financier congolais n'est pas épargné car il est

encore incomplet par l'inexistence du marché financier. En

conséquence, le secteur bancaire est amené à jouer un

rôle considérable dans le processus d'allocation des

ressources.

64

l'animation de la bourse de valeurs, en d'autres termes le

marché financier. C'est le secteur des assurances permet de pouvoir

faire orienter une épargne stable ver le secteur productif.

C'est important pour toutes les entités du pays parce

que c'est ses entités qui apportent beaucoup des capitaux et qui sont

toujours dans la nécessité d'assurer leurs investissements dans

le pays par contre plus entités dans le pays assurent leurs

investissements en dehors du pays donc un manque à gagner pour le revenu

national.

4.5.2 RECOMMANDATIONS

Au regard des observations ci-dessus

énumérées, libérer le secteur financier c'est

accroitre des taux d'intérêt réels servis sur les

dépôts (par une augmentation des taux nominaux ou par une baisse

de l'inflation) va stimuler l'accumulation d'encaisse s monétaires

(l'épargne) et donc permettre la croissance de l'investissement. Cela

devrait aussi permettre d'accroitre l'intermédiation bancaire,

d'où une réduction des frais d'intermédiation entre

préteurs et emprunteurs grâce à la réalisation

d'économie d'échelle, une meilleure diversification au risque, un

accès facile des emprunteurs au fond prêtables.

De ce fait, nous suggérons que le système

financier congolais doit conglomérer amples efforts pour intégrer

le marché financier en son sein pour que l'affaire soit complète.

Le marché financier en soit est un marché sur lequel des

personnes, des sociétés privées et des institutions

publiques peuvent négocier des titres financiers, matières

premières et autres actifs, à des prix qui reflètent

l'offre et la demande. Les titres comprennent des actions et des obligations,

ainsi que des produits de base, notamment des métaux précieux ou

des produits de base agricoles. Ce marché comprend le marché

primaire (produit neuf) et le marché secondaire (produit d'occasion) qui

sont complémentaires.

Nous suggérons en outre pour ce qui concerne la

libéralisation du secteur d'assurance. C'est une libéralisation

certes, mais des objectifs clairs doivent être définis. Pour se

déployer, il faudra se confronter entre autres :

? A la taille du pays : il y a les zones urbaines, les zones

rurales et autres

? L'éducation du client : la masse trop importante de la

population congolaise est moins averti à ce qui concerne la

matière des assurances.

? La pertinence du produit à proposer aux clients en

misant moins aux financements cours, de moyen terme que les banques font.

65

Avec l'arrivé des autres assureurs, ils permettront

d'avoir le financement à long terme car les assureurs en ont besoins par

rapport à la rentabilité qui suit et aussi le marché est

en quotte élevé de ces types de financement. S'ils sont capables

de drainer l'épargne locale dans ce type d'assurance, l'objectif de

pouvoir correspondre le besoin financier du pays sera atteint.

66

|