Section 2 : Démarche de prévision de la

trésorerie

Pour aller au fond des choses et aussi mieux illustrer cette

démarche de prévision de la trésorerie, nous allons

introduire la première étape de la gestion optimisée de

cette trésorerie. Ce qui différencie la gestion de la

trésorerie du diagnostic économique et financier, c'est le prise

en compte systématique et obligatoire de la démarche

prévisionnelle. Le trésorier de l'entreprise doit accepter

l'idée de l'erreur ; car les prévisions peuvent contenir des

erreurs2 et c'est normal lorsqu'il s'agit des

évènements futurs.

Au-delà du souci du seul trésorier, celui qui

occupe en permanence toute bonne gestion d'une entreprise c'est le souci de son

insertion, son maintien et son développement au sein d'un environnement

nécessairement instable ; autrement dit, son aptitude à anticiper

et à maîtriser son avenir en :

- Anticipant les événements au lieu de subir ;

- Se posant d'une ligne d'action au lieu de procéder au

coup par coup ;

- Avoir un système de résultats programmés

au lieu d'un système de résultats constatés.

38

2 Bertrand de Jouvenel, fondateur de la revue

Futuribles.

39

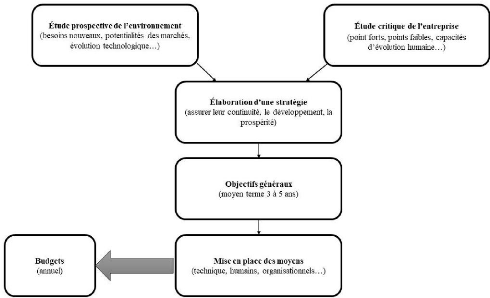

Pour présenter un résumé explicatif de la

démarche, on propose le schéma suivant :

Figure 4 : Démarche de réalisation d'une

prévision de trésorerie

Source : Nous-mêmes via POWERPOINT à

l'aide de l'ouvrage : Rousselot, P. & Verdié,

J-F. (2017),

Gestion de trésorerie Ed.2, Dunod.

La procédure budgétaire de l'entreprise devient

le reflet de la volonté de structurer la démarche et de

prévoir l'avenir qui se traduira toujours in fine par

l'évolution du solde de trésorerie ultime et global de

l'entreprise.

Refuser la prévision, c'est se refuser la

capacité à gérer son activité, ce qui conduit

à subir son environnement. Pour anticiper son avenir, l'entreprise doit

utiliser des prévisions économiques et financières, et

impérativement faire le lien entre divers documents pour que les

horizons soient différents.

40

Les trois documents dont nous préconisons l'utilisation

sont les suivants :

- Le plan d'investissement et de financement qui relève

de la direction financière ;

- Le plan ou budget de trésorerie élaboré

et essentiellement géré par le contrôleur de gestion ;

- La fiche en valeur élaborée et

gérée par le trésorier.

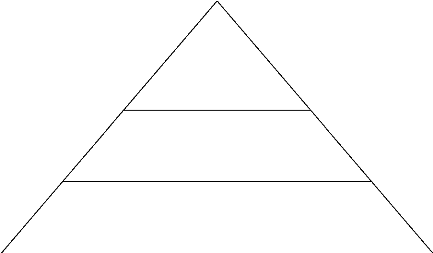

La figure ci-dessous précise cette l'approche :

plan

pluriannuel

de financement

(3 à 5ans)

budgets mensuels de trésorerie (prévisions

financières: 12 mois)

fiche en valeur au jour le jour

(prévisions

financières: 30 jours)

Figure 5 : Documents de la prévision de la

trésorerie

Source : Nous-mêmes à l'aide de l'ouvrage

: Rousselot, P. & Verdié, J-F. (2017), Gestion

de

trésorerie Ed.2, Dunod.

1- Plan de financement prévisionnel :

« Le plan de financement ou tableau de financement

prévisionnel permet de concrétiser dans un même document

les objectifs de l'entreprise et de préciser les moyens d'exploitation

ainsi que les ressources financières qu'il convient de mettre en oeuvre

pour les atteindre3. »

3 Ordre des experts-comptables et comptables

agréés, « comptabilité et prospective » P446.

41

La structure du plan de financement prévisionnel,

très voisine de celle du tableau de financement rétrospectif,

comprend quatre postes principaux (investissements, compléments de fonds

de roulement nécessaires, autofinancement prévisionnel,

financements externes) et un certain nombre de postes que l'on peut qualifier

de moindre importance en raison de leur poids dans l'ensemble des besoins et

des ressources de financement de l'entreprise (distribution de dividendes,

remboursements d'emprunts, cessions d'actifs

immobilisés...)4.

Le plan de financement est un état financier

prévisionnel à moyen terme. Il consiste à

déterminer :

· Le montant et l'origine des ressources ou capitaux qui

seront nécessaires pour couvrir les besoins de financement à

moyen terme constitués essentiellement par les investissements et les

besoins en fonds de roulement ;

· Les conditions de réalisation de

l'équilibre financier sur le moyen terme.

Le plan de financement est conçu pour une

période de trois à cinq ans et pour chaque exercice de la

période choisie. Un rapport écrit est joint au plan de

financement prévisionnel afin de compléter et de commenter

l'information de ce dernier.

Il permet :

· De vérifier la cohérence financière

de la stratégie de développement de l'entreprise ;

· De prévenir les difficultés

financières ;

· De négocier avec les établissements de

crédit ;

· De contrôler la politique de l'entreprise par

l'analyse des écarts entre les prévisions et les données

réelles.

Il permet également d'établir les bilans

prévisionnels de fin d'exercice à partir du dernier bilan

réel à travers la règle suivante :

Bilan de fin d'exercice N+1 = Bilan de fin d'exercice N

+ Plan de financement de fin

d'exercice N+1

4 « La fonction financière et le Plan comptable 1982

» étude de la compagnie nationale des commissaires aux

comptes,1982

42

La structure du tableau du plan de financement

prévisionnel et pluriannuel se présente comme

suit :

Tableau 3 : Plan de financement

prévisionnel

|

Eléments

|

Années

|

|

N

|

N+1

|

N+2

|

N+3

|

N+4

|

N+5

|

|

EMPLOIS

|

|

|

|

|

|

|

|

Dividendes à distribuer

|

|

|

|

|

|

|

|

Investissement nouveaux

|

|

|

|

|

|

|

|

Besoin de fonds de roulement (+ -)

|

|

|

|

|

|

|

|

Reconstitution du fonds de roulement

|

|

|

|

|

|

|

|

Remboursements des emprunts

|

|

|

|

|

|

|

|

Autres besoins à financer

|

|

|

|

|

|

|

|

TOTAL DES EMPLOIS

|

|

|

|

|

|

|

|

RESSOURCES

|

|

|

|

|

|

|

|

Capacité d'autofinancement (CAF)

|

|

|

|

|

|

|

|

Prix de cession des éléments d'actifs

cédés

|

|

|

|

|

|

|

|

Augmentation de capital (nominal et prime d'émission)

|

|

|

|

|

|

|

|

Subventions d'investissement

|

|

|

|

|

|

|

|

Apports d'associés en comptes courants

|

|

|

|

|

|

|

|

Nouveaux emprunts souscrits

|

|

|

|

|

|

|

|

Prélèvements sur le fonds de roulement

|

|

|

|

|

|

|

|

Autres ressources

|

|

|

|

|

|

|

|

TOTAL DES RESSOURCES

|

|

|

|

|

|

|

|

SOLDE ANNUEL

|

|

|

|

|

|

|

|

SOLDE CUMULE SUR LA

PERIODE

|

|

|

|

|

|

|

NB : Pour un plan équilibré, il faut que ce

montant soit positif ou nul au niveau du SOLDE CUMULE SUR LA

PERIODE.

43

Pour assurer l'équilibre financier, on distingue plusieurs

phases :

1. Distinguer : les besoins de financement à long

terme.

2. Calculer : les ressources internes.

3. Déterminer : les ressources externes

nécessaires.

4. Evaluer : les moyens de financement externes (augmentation de

capital et emprunt).

La recherche de l'équilibre modifie alors les emplois

et les ressources déterminés dans le plan initial. Il ne s'agit

pas d'un simple calcul arithmétique mais d'une optimisation de

l'équilibre financier.

Le total des ressources prévisionnelles doit être

supérieur au total des besoins prévisionnels pour que

l'entreprise puisse disposer d'une marge de sécurité en cas

d'erreurs de prévisions ou de besoins de financement non prévus.

Le plan de financement que l'entreprise choisira sera celui qui ajustera au

mieux le plan d'investissement à la structure financière de

l'entreprise et à la rentabilité à venir.

Le contrôle du plan de financement s'effectue par une

comparaison entre les données de l'analyse des bilans de fin d'exercice

et celles du plan de financement. La constatation et l'analyse des

écarts permet de rectifier et de mettre à jour le plan de

financement.

En résumé, le plan de financement

prévisionnel reste un véritable outil de validation

financière des choix stratégiques de l'entreprise. Sa

connaissance est indispensable pour le trésorier même si celui-ci

focalisera son attention sur d'autres documents de plus court terme qui sont le

plan ou budget de trésorerie et la fiche de suivi en valeur.

44

|