61

CHAPITRE 3. LA GESTION ACTIF PASSIF DANS LE CADRE DE

L'ASSURANCE

entre l'actif et le passif se traduit essentiellement par les

comportements des assurés en termes de rachat et le niveau de

revalorisation de leurs contrats via la participation aux

bénéfices. Cette participation aux bénéfices quant

à elle dépend du rendement issu des différents

investissements sur l'actif[19].

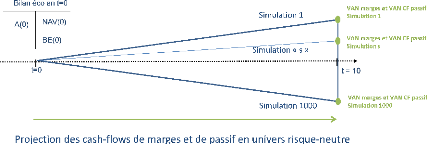

Le modèle prend en input 1000 scénarios

économiques générés fournis par le GSE et projette

sur un horizon de 10 ans. Pour chaque simulation, le modèle ALM projette

l'actif et le passif de la compagnie d'assurance en prenant compte les

interactions actif-passif dans le calcul des flux de trésorerie

utilisés pour valoriser le BE et le NAV[19].

FIGURE 3.1 - Démarche de calcul du BE et

NAV

En revanche, en assurance non-vie la

situation est différente de celle en assurance vie, les

différentes simulations stochastiques qui seront

présentées dans le chapitre suivant ont pour objectif de

définir une structure d'investissements répartie entre actions,

immobilier, obligataire optimale au vu des contraintes supposées pour

satisfaire les contraintes envers les assurés et capter un maximum de

rendement.

Cette définition passe par la mise des

hypothèses indicatrices telles que le ratio S/P, les

différents taux : d'encaissement, acquisition et frais afin d'atteindre

la variable cible.

Notre objectif dans le cadre de ce mémoire est mis

d'une stratégie afin de réaliser une augmentation de

capital au bout de 15 ans de projection provenant seulement des

résultats techniques internes de la compagnie et non pas d'ailleurs

(versement de la part des actionnaires) .

Cette observation s'est déroulée en plusieurs

étapes pour les modélisations stochastiques, afin de mieux

comprendre les différentes interactions actif-passif

(simulations stochastiques des actifs et des passifs) mais

également afin d'optimiser les temps de calcul.

Nous avons de plus testé différentes politiques

d'investissements obligataires, actionnaires et immobilières (structure

de répartition des réinvestissements) afin de choisir une

allocation optimale.

Généralement, les modèles de projection

ALM sont utilisés en assurance vie qu'en non-vie, peu d'acteurs ont mis

en place ces outils pour plusieurs raisons parmi ceux on cite [8] :

· La duration courte du passif: un engagement ne

dépasse pas un an pour l'assurance santé et l'assurance

automobile.

62

CHAPITRE 3. LA GESTION ACTIF PASSIF DANS LE CADRE DE

L'ASSURANCE

· Les rentabilités gérées et les

risques couverts sont relatifs essentiellement aux résultats techniques

et le risque de souscription.

· La mise en place est plus couteuse qu'en assurance vie

puisque les produits sont plus variés.

Ces éléments nécessitent cependant

d'être critiqués [8] :

· Si en moyenne la duration des passifs est courte, il

existe des branches à développement long, comme les rentes suite

à des sinistres corporels en automobile par exemple. Une approche ALM

visant à compenser la faiblesse du résultat technique par le

résultat financier à tout son sens, à condition qu'elle ne

vienne pas surajouter au risque technique un risque de marché mal

maitrisé.

· Si l'essentiel des risques et de leur suivi provient

du résultat technique, il n'en demeure pas moins que la plupart des

sociétés Non Vie sont exposées au risque de

marché.

· Si la mise en place d'un outil de projection est

couteuse, il constitue un outil d'optimisation avec lequel on garantie plus de

gain et un processus de contrôle.

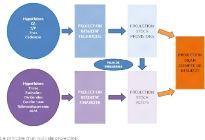

FIGURE 3.2 - Démarche de projection en

assurance non-vie [8]

Les apports d'un outil ALM stochastique

Selon le besoin, la mise en place d'un outil stochastique au

sein d'une compagnie d'assurances vie ou non-vie devient indispensable, en

particulier si on s'intéresse à :

· L'étude de différents scénarios

financiers, permettant de choisir l'une des différentes allocations

gérées d'actifs en fonction d'un couple (rendement,risque).

· L'étude de l'impact d'augmentation du ratio

S/P.

· L'étude approfondie de l'appétit au

risque inhérent.

3.7 Projection des éléments de

comptabilité

Les étapes retenues dans ce mémoire lors de la

projection du bilan comptable, compte de résultats et l'état de

flux de trésorerie sont synthétisés dans la figure

suivante :

|