Insurance companies are exposed to several issues, among

those we cite long-term commitments (commitments related to retirement savings

products for example in life insurance and annuities following bodily injury

claims for non-life insurance). As a result, a risk of underin-vestment is

imposed on the activity, the insurer must therefore have the necessary tools to

meet its commitments to its policyholders and shareholders.

The objective of this thesis is to set up prospective

analysis tools for stochastic asset-liability management for insurance

companies offering life insurance products and non-life insurance products

under the probability historical data and on the basis of Tunisian economic and

financial data.

The implementation of these tools took place in several

stages, indeed it is first of all necessary to recall the regulatory framework

(solvency 2 in our study) which constitutes the main issue for insurers :

specific rules for the modeling of the assets and the modeling of the

liabilities (either in market values).

Thus, insurance companies are required to assess their

economic value and provide a forward-looking view of their investment

activities to deal with any fluctuation in claims and the emergence of new

risks inherent in the activity.

To do this it is necessary to implement an ALM model which is

based on stochastic scenarios provided by the economic scenario generator

(GSE)

The outputs of this GSE will be useful tools to determine :

· The balance sheet and the income statement and the cash

flow statement.

· The best estimates BE.

· The value of the "NAV" net assets.

As part of this thesis, we are building an economic scenario

generator allowing the projection of the following economic indices : the

interest rate such as inflation, short and long rate and returns on stocks and

real estate using the model of Wilkie, Brennan and Xia and Ahlgrim and Al. The

latter is chosen because it best fits the nature of the market data

Tunisian.

In the end, we propose an analysis of the results obtained,

these analyzes will be used in the following for the development of a business

plan for a Tunisian insurance company.

TABLE DES FIGURES

Key words : Economic scenario generator, Asset liability

Manegement, Solvency 2, Best Estimate, Net asset value, life insurance,

non-life insurance, MP, IBNYR1, balance, income statement.

10

1. Incurred But Not Yet Reported

11

Remerciements

La réalisation de ce mémoire était

possible grâce au concours de plusieurs personnes à qui je

voudrais témoigner toute ma gratitude.

Je voudrais tout d'abord adresser toute ma reconnaissance au

directeur de ce mémoire, M.Ksouri Mohamed Najed, pour sa patience, sa

disponibilité et surtout ses judicieux conseils, qui ont

contribué à alimenter ma réflexion.

Je tiens à remercier également Mme.Rihani Sinda

tutrice académique de ce mémoire pour avoir eu la patience de

répondre à mes innombrables questions, ses nombreux conseils

ainsi ses instructions pertinentes pour la rédaction de ce

mémoire.

Je désire aussi remercier les professeurs de

l'université de Tunis-Dauphine en particulier Rammeh Hichem, qui m'ont

fourni les outils nécessaires à la réussite de mes

études universitaires.

Je remercie également Mme.Dhuin Claudine (paix

à son âme) chargée de la coordination entre Tunis-Paris

dauphine pour son professionnalisme et sa disponibilité.

Je remercie également toute l'équipe ERM

Partners, en particulier Chammem Irad et Dridi Imen pour leur accueil

chaleureux et leur bienveillance.

Finalement, je tiens à remercier tous les membres de

ma famille pour leurs supports, leurs encouragements et leur confiance.

12

Note de Synthèse

1. Introduction

La gestion actif-passif constitue un manuel d'organisation

dans les compagnies assurances pour mesurer, analyser et gérer les

risques inhérents à l'activité.

Une vision prospective de ce fait devient indispensable afin

d'assurer une suffisance de capital afin de faire face aux engagements futurs.

En assurance vie, les contrats d'épargne prévoient un certain

nombre de garanties financières tel que le TMG, taux de

revalorisation en contre partie d'une prime et des risques tel que la

mortalité et le rachat pour ce faire l'assureur doit :

· Prévenir une stratégie d'investissement.

· Fixer une allocation optimale de ces

générateurs d'intérêts.

· Traiter ses hypothèses sous diffèrent

scénarios afin qu'ils soient capables pour n'importe quelle

déviation du marché.

En assurance non-vie, la prime payée doit couvrir

totalement le risque souscrit en particulier les risques qui durent à

long terme tel que les rentes suite à des sinistres corporels en

automobile ou bien les rentes suite à une erreur médical en

assurance santé dans ce contexte l'assureur doit étudier :

· Les différents scénarios financiers,

permettant de choisir l'une des différentes allocations

gérées d'actifs en fonction du ratio S/P.

· L'impact de la variation du ratio S/P.

· L'impact d'un excès de sinistralité.

Les compagnies d'assurances dépendent alors fortement

de la situation économique du marché, ce facteur constitue un

élément inhérent de l'activité puisque l'assureur

s'engage à :

· Fournir l'interaction actif-passif.

· Choisir une allocation optimale d'actif

répondant au besoin des assurés et des actionnaires.

· Respecter un cadre réglementaire et

comptable.

D'où la nécessité d'un modèle ALM

(Asset Liability Management) afin de projeter les flux des actifs et passifs et

prévoir l'évolution de l'activité de l'entreprise à

long terme.

Nous travaillons sur les deux volets d'assurance : l'assurance

vie et non-vie dans l'objectif

13

TABLE DES FIGURES

de fournir des outils d'aide à la décision.

Nous commençons à projeter nos variables

macro-économiques : l'indice inflation, le rendement de l'action, le

rendement de l'immobilier, le taux réel long, le taux réel court

et les prix de zéro-coupon nominal et réel.

Cette projection constitue la force motrice de ce

mémoire intitulé « Application des

générateurs de scénarios économiques en ALM pour

les compagnies d'assurances », elle est assuré comme

l'indique son nom par les GSE en particulier le modèle de

référence AHLGRIM et AL . : un modèle qui demande des

données disponible au niveau du marché tunisien dont ces derniers

répondent aux contraintes qu'il demande singularisé par rapport

au autres modèle (WILKIE, BRENNAN AND XIA dans notre étude) par

l'indice immobilier qui constitue un pilier d'investissement chez les assureurs

tunisien ainsi la simplicité d'implémentation. Nous obtenons les

résultats suivants :

FIGURE 1 - Résultats des projections Ahlgrim et

Al. réalisés Ces outputs sont

utilisés dans la suite pour :

· Projeter le bilan, le compte de

résultat technique et l'état de flux de

trésorerie.

· Calculer le Best Estimate et la NAV.

· Analyser les différentes allocations des

actifs.

14

TABLE DES FIGURES

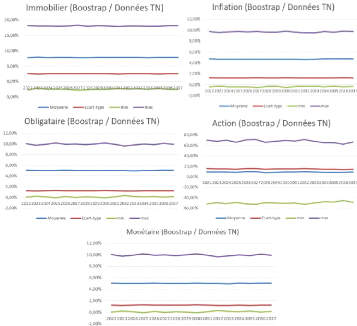

Pour la projection (en assurance non-vie) on s'appuie sur les

techniques de boostrapping afin de

rééchantillonner à chaque fois un nouveau

scénario.

FIGURE 2 - Résultats des projections par

Boostrap réalisés

En assurance non-vie nous avons analysé

l'évolution des fonds propres selon deux scénarios

économiques dont la répartition du premier définie par :

15% en monétaire, 15% en action, 10% en immobilier et 50% en

obligataire.

L'allocation proposée pour le deuxième

scénario est la suivante : 20% en monétaire, 30% en action, 20%

en immobilière et 20% en obligataire.

Pour l'assurance vie on trouve les deux histogrammes de la

distribution du NAV suivantes: Dont le premier scénario est

défini par l'allocation suivante :

· 80% en action.

· 20% en obligataire

Pour le deuxième scénario on propose le cas

contraire (80% en obligation et 20% en action (courbe au-dessous)).