Microcrédit, conditions socio-economiques et crédibilité des femmes bénéficiaires chez l'IMF Tujenge de Lubumbashi( Télécharger le fichier original )par Christian KANDAL Université de Lubumbashi - Graduat 2014 |

IV.5.2.3. Difficultés rencontrées par les bénéficiairesTableau 7 : différents écueils rencontres17(*)

En regard de ce tableau, nous constatons que les difficultés dues au chômage du mari constituent une difficulté pour 31,07 %des femmes bénéficiaires car les charges que supportaient les maris enchômage sont désormais au dos des femmes. Le vol et escroquerieaccompagnent toujours les activités génératrices des revenus, ils sont de l'ordrede 12,62 %, ce qui est inquiétant. · Les méventes et mauvais achats en termes de difficultés frappent 17,48 % desfemmes bénéficiaires de crédit. · Les maladies qui ne permettent pas aux bénéficiaires de crédit d'exercerconvenablement leurs activités frappent 14,56 % des femmes. · Les charges familiales et frais-scolaires touchent 11,65 % comme difficultés. · Enfin les soins médicaux pesant sur 7,77 % constituent une difficulté. En regard de tous ces résultats, il n'est nullement pas donc question ici de rayersur la liste des bénéficiaires, une catégorie quelconque, mais plutôtd'individualiser le «suivi crédit» selon qu'il s'agit d'un groupement des femmesmariées, célibataires, veuves ou divorcées. Une profonde connaissance de chaque catégorie permettrait aussi augestionnaire de crédit de déterminer l'enveloppe crédit pour chaque ménage enamoindrissant ainsi le risque de non remboursement et le permet d'augmenter davantage l'encadrement de la catégorie la plus nécessiteuse, tel est le cas des femmes vivant seules. Elle permet aussi d'adopter, revoir et appliquer des politiques d'appui financier et des stratégies de développement des activités génératrices de revenus répondant aux besoins et aux efforts des femmes suivant leur catégorie. Tableau 8 : Répartition des échantillons selon les secteurs d'activité18(*)

Nos investigations indiquent que sur 103 crédits octroyés respectivement dans le secteur de commerce et autres secteurs 81,48% et 40,91% sont remboursés tandis que 18,52% et59,09% ne sont remboursés. Nous concluons que secteur de commerce est moins risque par rapport à Autres secteurs. Le secteur d'activité influence le remboursement de crédit.

Tableau 9 : répartition des études en fonction de l'expérience19(*)

Nos investigations indiquent que, sur 103 crédits octroyés respectivement pour la catégorie à moindre expérience et catégorie àexpérience élevée 44,64% et85,11% sont rembourses alors que 55,36% et 14,89% ne sont pas rembourses. Ce qui nous renvoie à dire que le crédit est plusrisqué pour la catégorie à expérience moindre. L'expérience influence le remboursement de crédit. Tableau 10 : Répartition des études en fonction du type de relation20(*)

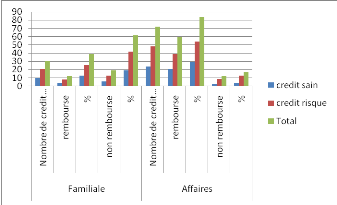

Nos investigations indiquent que, sur 103 crédits octroyés respectivement à la catégorie liée par une relation familiale et celle liée par une relation d'affaire 38,71% et 83,33% sont rembourses et 61,3% et 16,67% ne sont remboursées. Ceci nous conduit directement à conclure que les groupes liés par une relation familiale sont plus risqués par rapport aux groupes liés par une relation d'affaire.Les relations influencent le remboursement de crédit.

Tableau 11 : Répartition des enquêtes en fonction de l'échéance du crédit21(*)

Nos investigations indiquent que, sur 103 crédits octroyé à notre échantillon respectivement pour une échéance inferieure à six mois et pour une échéance de six mois etplus 52,94 % et 50 % sont rembourses alors que 47,06 % et 50 % ne sont pas rembourses. Nous concluons que l'échéance du crédit n'influence pas le remboursement.L'échéance n'influence pas le remboursement de crédit.

Tableau 12 : Répartition des échantillons en fonction du niveau du capital propre du client22(*)

Nos investigations indiquent que, sur 103 crédits octroyé à notre échantillon respectivement, réparti entre le groupe à un capital maximum de 1000$ et le groupe à un capital de plus de 1000$, 30,55% et 61,20% sont rembourses tandis que 69,44% ; 38,80% ne sont pas rembourses. Nous remarquons que pour, la plus part de crédits risqués sont répartis entre le groupe à capital inférieur ou égal à 1000$.Le capital propre influence le remboursement de crédit.

Tableau 13 : Répartition des enquêtés en fonction de l'ancienneté du groupe23(*)

Nos investigations montrent que, sur 103 crédits octroyé à notre échantillon respectivement pour une catégorie à ancienneté inférieure ou égale à 5 ans et une catégorie à ancienneté supérieure à 5 ans, 27,58% et 77,78% sont rembourses alors que 72,41% ;et 22,22% ne sont pas rembourses. Nous concluons que lorsque le groupe à moins d'expérience dans l'activité il représente plus de risque pour l'institution.L'ancienneté du groupe influence le remboursement de crédit.

Tableau 14 : Répartition des études en fonction du montant octroyé au client24(*)

Nos investigations indiquent que, sur 103 crédits octroyé à notre échantillon respectivement réparti entre ceux qui ont reçu moins de 1000$ et ceux qui ont reçu plus de 1000$, 91,84% ; 63,16% sont risqués et 8,16% ; 36,84% sont sains. Nous concluons que moins le montant octroyé est grand, plus le crédit est risqué

Tableau 15:Répartition des études en fonction de l'étude du dossier client25(*)

* 17 Nos investigations * 18 Nos investigations * 19 Nos investigations * 20 Nos investigations * 21 Nos investigations * 22 Nos investigations * 23 Nos investigations * 24 Nos investigations * 25 Nos investigations |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Nos investigations indiques que, sur 103 crédits octroyé

à notre échantillon respectivement catégorisé entre

le dossier ayant moins de 10 jours d'étude et plus de 10 jours

d'étude, 40,62% et 73,24% sont rembourses tandis que

59,37% et 26,76% ne sont pas rembourses.

Nos investigations indiques que, sur 103 crédits octroyé

à notre échantillon respectivement catégorisé entre

le dossier ayant moins de 10 jours d'étude et plus de 10 jours

d'étude, 40,62% et 73,24% sont rembourses tandis que

59,37% et 26,76% ne sont pas rembourses.