SECTION 2 : LES MECANISMES LIES AU RECOUVREMENT DE

CREDIT

Le recouvrement est l'action de

récupérer les sommes dues par un emprunteur dans le respect du

contrat de prêt à l'échéance. Il constitue un

objectif majeur de toutes les IMF et en particulier BMF. Il se fait en deux

étapes selon que le client ait régulièrement honoré

son engagement ou non.

PARAGRAPHE 1 : LES MODES DE RECOUVREMENT Ces

modes de recouvrement se distinguent selon la nature du prêt.

A -- Le recouvrement lie au pret

ordinaire

Il intervient le lendemain du décaissement du

crédit au profit du client et se fait de façon

générale sur le terrain.

Il consiste pour les agents de recouvrement à

se déplacer vers les clients sur leur lieu d'activité en vue de

recouvrer les différentes traites dues. La somme perçue est

mentionnée sur le livret d'épargne du client et sur la fiche de

recette.

Il existe d'autres clients qui préfèrent se

rendre dans les centres de BMF pour rembourser leurs dettes à

l'échéance.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 34 sur 44

B -- Le recouvrement lie au prat fixe ou

ponctuel

Le recouvrement lié au prêt ponctuel

intervient un mois (30 jours) après le décaissement du

crédit au client. Le remboursement par le client se fait de

différentes manières à

l'échéance.

1 -- Le remboursement a la caisse

Il consiste pour le client à se

présenter au guichet de BMF pour le remboursement. Ce dernier se munit

de son livret d'épargne et la somme à verser (espèce ou

chèque) qu'il remet à l'agent du guichet.

2 -- Le remboursement sur le terrain

Comme dans le cas du prêt ordinaire, le

prêt fixe ou ponctuel peut être recouvré sur le terrain par

les agents de recouvrement et suit les mêmes procédures que le

prêt ordinaire, à la différence que ceci se fait

mensuellement.

3 -- Le remboursement par virement

bancaire

Le virement bancaire est une technique bancaire qui

consiste pour une personne à donner l'ordre à sa banque de virer

une certaine somme à une date donnée dans le compte d'une autre

personne. Ce mode de remboursement est généralement

utilisé par les clients qui sont éloignés des agences de

BMF et qui disposent d'un compte bancaire.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 35 sur 44

4 -- Le remboursement par épargne

iournalière

Ce mode de remboursement est utilisé par

certains clients qui, de par leur faible capacité financière, se

trouvent dans l'incapacité de rembourser la totalité de la somme

due à l'échéance. A cet effet, ils ouvrent un compte

épargne tontine dans lequel il verse régulièrement une

partie de la mensualité de la dette due à

l'échéance. A l'échéance, ce compte est viré

pour le remboursement de la dette.

Lorsque la dette est soldée, les écritures

suivantes sont passées :

|

101

|

201

|

Caisse

Crédits sains à court terme S/remboursement

de la dette

|

|

G

|

G

|

|

243.4

|

101

|

Fonds de garantie

Caisse

S/retrait de fonds de garantie

|

|

X

|

X

|

|

|

|

|

|

G et X représentent respectivement le montant du

remboursement et les fonds de garantie.

Il est à noter que pour ces deux types de

prêt (prêt ordinaire et prêt fixe), certains clients

n'arrivent pas à honorer leur engagement à

l'échéance. Pour ce fait, ils subissent une

pénalité de trois mille francs CFA (3.000f CFA). Ils peuvent

demander néanmoins le rééchelonnement de la

dette.

· Le rééchelonnement de la dette

consiste à prolonger sa durée de remboursement.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE: CAS

DE BENIN MICRO FINANCE

Page 36 sur 44

Cette technique s'applique généralement

au prêt fixe (ou ponctuel). Malgré ce système de

rééchelonnement mise en place par BMF, d'autres clients

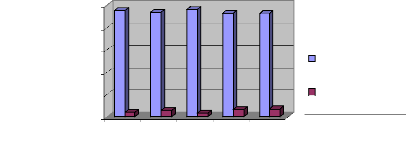

n'arrivent pas toujours à honorer leurs engagements. En témoigne

le taux des impayés qui reste non nul durant la période de Mai

à Septembre. L'illustration nous est donnée par le tableau

statistique ci-après :

|

PERIODES

|

Taux de remboursements

|

Taux d'impayés

|

|

Mai

|

95,51

|

4,49

|

|

Juin

|

94,01

|

5,99

|

|

Juillet

|

96,21

|

3,79

|

|

Août

|

93,14

|

6,86

|

|

Septembre

|

92,88

|

7,12

|

Source : Rapport d'activité de

BMF

STATISTIQUE DES REMBOURSEMENTS DE MAI

A SEPTEMBRE

100

80

60

40

20

0

Mai Juillet Septembre

Mois

pourcentages

Taux de remboursements

Taux d'impayés

Rappelons que ces clients qui ne respectent pas leur

engagement sont traités de clients douteux et plusieurs

procédures sont mises en place pour le recouvrement.

THEME : LA GESTION DE CREDIT DANS LES

INSTITUTIONS DE MICRO FINANCE : CAS

DE BENIN MICRO FINANCE

Page 37 sur 44

|