2.5. Test de cointégration

Dans cette partie, nous allons

expliciter deux approches de cointégration à savoir

l'approche en deux étapes d'Engle et Granger (1987) et la

cointégration multidimensionnelle de Johansen (1988).

2.5.1. Théorème de représentation

d'ENGLE et GRANGER (1987)

Soit la relation suivante :

Yt = a + bXt + et (2.32)

Si les deux variables Yt et Xt sont I (1)

alors, en général, la combinaison linéaire

Yt - a - bXt = et est également I (1). Cependant, il

est possible que et soit stationnaire

ou bien I (0). Pour qu'une telle éventualité se

réalise, il faudra que les trends entre les variables Yt et Xt soient

cointégrées et b est le paramètre de

cointégration. En d'autres termes, deux séries Yt et Xt sont

dites cointégrées si chacune d'entre elle est I (1)

et qu'il existe une combinaison linéaire telle que

Yt - a - bXt = et soit I (0).

et décrit les déviations de Yt et de Xt

par rapport à leurs sentiers d'équilibre respectifs.

Ce résidu est souvent qualifié d'erreur

d'équilibre. A partir du moment que et est stationnaire, les deux

séries temporelles Yt et Xt respectent une relation stable de

long terme. L'application de la technique de la cointégration

reviendrait dans

ces conditions à s'assurer de la

stationnarité des termes d'erreur d'équilibre. La

méthode employée par Engle et Granger (1987) repose

sur deux étapes :

· La première étape consiste à

estimer l'équation ou la régression de cointégrations

par la méthode des moindres carrées ordinaires (MCO) sachant que

Yt et Xt sont intégrées d'ordre 1. Cette

opération permettra d'extraire les résidus estimés ;

· La seconde étape sera consacrée à

tester la stationnarité des résidus dégagés de la

première ètape. Si ceux-ci sont stationnaires, les

variables figurant au niveau de la régression

susmentionnée sont cointégrées. Engle et Granger

préconisent pour ce faire, l'utilisation

du test de Dickey-Fuller augmenté (ADF).

Disposant de variables stationnaires en

différence première, on va chercher dans ce qui suit,

à identifier des variables d'équilibre de long terme

à partir de l'estimation de relations cointégrantes liant

le taux de change à ses déterminants fondamentaux.

Estimation par MCO

Comme première étape au test

de cointégration de Engle et Granger, on va procéder

à l'estimation par les moindres carrées ordinaires le

modèle monétaire (MM :

équation 2.20).

2.14.

LTCR = C + C1 LDIP + C2 LDDM + åt

(2.33)

Les résultats de l'estimation de

l'équation 2.33 sont reportés dans le tableau

Tableau 2.14 estimation du MM par

MCO

|

Parités

|

C

|

C1

|

C2

|

R2

|

DW

|

|

EURO/$

|

0.0375

|

0.5156

|

-0.2210

|

0.4013

|

0.0752

|

Les résultats des estimations du MM,

Durant la période (1990 : 01 - 2004 : 09),

par les moindres carrées ordinaires sont

satisfaisantes puisque les signes des coefficients sont conformes aux

prédictions de la théorie.

Par ailleurs, la lecture des résultats

révèle la présence conjointe d'un coefficient

de détermination assez faible (R2 =

0.4013) et d'une statistique de Durbin-Watson faible (DW = 0.0752) ce

qui illustre bien le cas d'une régression fallacieuse (ce

résultat est cohérent avec la « règle »

intuitive fournie par Granger et Newbold (1974) concernant la

présomption de régression fallacieuse). Ce

phénomène s'explique principalement par la non

stationnarité des variables sous-jacentes au modèle

monétaire.

Etude du résidu

Après l'estimation du modèle

par MCO, on va étudier dans ce qui suit les

propriétés statistiques du résidu dégagé

par la régression. Cette étude confirmera l'existence d'une

relation de cointégration entre les différentes variables du

modèle si

le résidu est stationnaire et l'infirmera dans le cas de

non stationnarité du résidu. Dans

ce but, on va commencer par jeter un oeil sur l'évolution

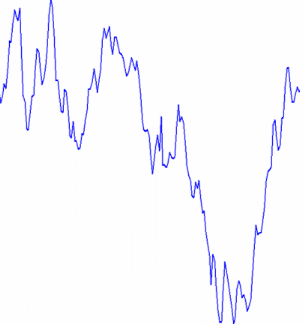

de ce résidu par la figure 2.2.

Figure 2.2 : graphique du

résidu

Figure 2.2 : graphique du

résidu

3

2

0

-1

-2

1990 1992 1994 1996 1998 2000 2002 2004

D'après l'examen de l'évolution

du résidu, on constate que le résidu est non

stationnaire qu'on va confirmer par le test de racine unitaire

d'ADF et de PP.

Les résultats de tests de

stationnarité d'ADF et PP sont reportés dans le tableau

2.15. Ces résultats confirment bien l'existence

de racine unitaire dans le résidu du modèle

étudié. Ceci infirme la présence de relation

de cointégration entre les différentes variables des

modèles.

Tableau 2.15 Test ADF et PP sur le

résidu

|

Variables

|

Test ADF

|

Test PP

|

|

Résidu

|

-1.4461

|

-1.09925

|

On conclut que les tests fondés sur

la méthode en deux étapes de Engle

et Granger (1987) conduisent à un rejet quasi

systématique des modèles théoriques (du fait de l'absence

de relation de cointégration).

Nos résultats rejoingnent ceux de Meese

(1986) et Boothe et Glassman (1987)

pour les modèles monétaires.

Plus récemment, en utilisant la

méthode de Johansen, MacDonal et Taylor (1993, 1994) mettent en

évidence plusieurs relations de cointégration, rendant une

certaine validité empirique à ces modèles.

|