Chapitre II : La performance globale : enjeux, mesure,

limites et risques associés

Partie 1 : Le concept multidimensionnel de performance

globale

Aujourd'hui, dans un contexte global d'hyper-information, la

performance des organisations est au coeur des attentes des parties prenantes.

Mise sur le devant de la scène, décryptée,

analysée, sans cesse commentée : elle apparaît comme un

antidote au climat économique morose.

Dans sa définition anglo-saxonne, la performance

renvoie au « résultat optimal qu'une machine peut obtenir

». Selon les domaines envisagés - la santé, par exemple

- la logique de rendement sous-jacente à cette définition sera

parfaitement inappropriée77. On lui préfèrera

de loin sa version en ancien français, parformer78,

et l'idée de « parfaire, améliorer, mener à bien

». Toutefois, la performance a longtemps été

appréhendée sur un plan strictement financier, avant que sa

signification ne s'élargisse progressivement... Au début des

années 1980, tous les modèles financiers de mesure de la

performance sont critiqués : l'entreprise n'est pas uniquement au

service de ses actionnaires et de ses clients (vision exclusivement externe),

elle doit également satisfaire de façon équilibrée

l'ensemble de ses parties prenantes - notamment la société

civile. Ainsi, dans les années 1990, de nombreux efforts sont

menés pour optimiser la mesure de la performance de l'entreprise, en

étendant le champ d'analyse bien au-delà des limites

financières et en développant le champ temporel, afin

d'éviter les seules analyses à court terme.

Les temps ont donc changé. Aujourd'hui, la

pérennité d'une entreprise ne dépend plus uniquement de

l'impact financier de ses activités ; elle est également

liée à ses comportements et à son exercice de

l'éthique des affaires. Dans ce cadre, le champ des

responsabilités de l'entreprise s'élargit : il ne se limite plus

aux seuls actionnaires, mais intègre également des associations,

ONG, syndicats, clients, fournisseurs... ; parties prenantes très

puissantes de par leur nombre et/ou leur niveau d'influence sur l'organisation.

Ces nouveaux acteurs exigent d'être entendus et tout processus

d'écoute mis en oeuvre devient une condition essentielle de la

performance et de la pérennité de l'entreprise.

77 Agence Nationale d'Appui à la Performance

des établissements de santé et médico-sociaux (ANAP),

« En quoi les usagers et les citoyens peuvent-ils contribuer à la

performance du système de santé ? » (Actes des

Universités d'été de la performance en santé,

Tours, 28-29 août 2015).

78 Signifiant « parfaire, améliorer, mener

à bien » (Le Petit-Robert).

30

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

Afin de bien comprendre comment les modèles

théoriques de performance ont accompagné la mutation des

Sociétés occidentales, décrypter l'influence relative de

ces courants et appréhender la transition - d'un modèle de

performance stricto sensu à un modèle de performance globale - il

convient de suivre l'évolution de la dimension partenariale, à

travers le tableau de synthèse présenté

ci-après.

Synthèse des théories sur la

RSE79

|

Théorie

|

Type de modèle

|

Brève description

|

Références clés

|

|

THEORIES

INSTRUMENTALES

Obtenir des résultats

économiques à

travers les

activités sociétales

|

Valeur pour l'actionnaire

|

Maximisation de la valeur long terme

|

Friedman, 1970 Jensen, 2000

|

|

Avantage stratégique compétitif

|

Investissement social en contexte de compétition

|

Porter et Kramer, 2002

|

|

Stratégies fondées sur les ressources naturelles et

la capacité dynamique de l'entreprise

|

Hart, 1995 Lizt, 1996

|

|

Stratégies du bas de la pyramide économique

|

Prahalad et Hammond, 2002 Hart et Christensen, 2002 Prahalad,

2002

|

|

Marketing de causes

|

Activité altruiste reconnue par la société

comme instrument de marketing

|

Varadarajan et Menon, 1988

Murray et Montanari, 1986

|

|

THEORIES

POLITIQUES

Viser un usage responsable

de l'influence politique

des

entreprises

|

Corporate Constitutionalism

|

La responsabilité sociétale des entreprises

provient de l'importance leur influence sur la société

|

Davis, 1960, 1967

|

|

Contrat social

|

Un contrat social entre entreprises et société

|

Donaldson et Dunfee,

1994, 1999

|

|

Citoyenneté d'entreprise

|

L'entreprise est conçue comme un citoyen qui a un certain

engagement dans et vis-à-vis de la communauté

|

Wood et Logson, 2002 Andriof et McIntosh, 2001

Matten et Crane, 2004

|

79 Garriga, et al. (2010).

31

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

Théorie

|

Type de modèle

|

Brève description

|

Références clés

|

|

THEORIES

INTEGRATIVES

Intégrer la demande

sociétale

|

Management par les enjeux

|

La réponse des entreprises aux problématiques

sociales et politiques qui peuvent les impacter de façon

significative

|

Sethi, 1975 Ackerman, 1973 Jones, 1980 Vogel, 1986 Wartick et

Mahon, 1994

|

|

Responsabilité publique

|

Loi et processus des politiques publiques pris comme

référence pour la performance sociétale

|

Preston et Post, 1975, 1981

|

|

Management des parties prenantes

|

Prendre en compte les intérêts des parties prenantes

de l'entreprise

|

Mitchell et all, 1997 Agle et Mitchell, 1999 Rowley, 1997

|

|

Performance sociétale

|

Légitimité sociale et processus donnant des

réponses appropriées aux enjeux sociétaux

|

Carroll, 1979 Wartick et Cochran, 1985

Wood, 1991 Swanson, 1995

|

|

THEORIES ETHIQUES

Intégrer ce qui est juste pour construire une bonne

société

|

Théorie normative des parties

prenantes

|

Obligations vis-à-vis des parties prenantes de

l'entreprise, en référence à des théories morales

(Kantiennes, Utilitariste, théorie de justice...)

|

Freeman, 1984, 1994 Evant et Freeman, 1988 Donaldson et Preston,

1995

Freeman et Phillips, 2002

Phillips et Al, 2003

|

|

Droits universels

|

Cadre fondé sur les Droits de

l'Homme, le droit du

travail et

le respect de l'environnement

|

Global Sullivan Principles, 1999 UN Global Compact, 1999

|

|

Développement durable

|

Vise le développement humain, considérant les

générations présentes et futures

|

Brundtland, 1987 Gladwin et Kennelly, 1995

|

|

Biens communs

|

Orienté vers les biens communs de la

société

|

Kaku, 1997

Alford et Naughton, 2002

Melé, 2002

|

Conformément à la définition

proposée par la Commission européenne, « la

responsabilité sociétale d'entreprise est un concept qui

désigne l'intégration volontaire, par les entreprises, de

préoccupations sociales et environnementales à leurs

activités commerciales et leurs relations avec leurs parties

prenantes80. »

Pour être qualifiée de «

sociétalement responsable », l'entreprise doit

impérativement aller au-delà des obligations imposées par

les conventions collectives et au-delà des exigences légales en

vigueur.

80 Livre Vert (juillet 2001, page 8).

32

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

Une entreprise sociétalement responsable se singularise

par le fait, notamment, de :

- se projeter dans l'avenir et de bâtir des

stratégies à moyen terme (plutôt que sur le

court terme) ;

- faire participer ses salariés à sa construction,

à son évolution, à sa stratégie, à ses

processus de décision ;

- concevoir les ressources humaines comme un domaine

stratégique avec des

préoccupations fortes d'épanouissement et

d'employabilité des salariés ;

- développer de manière structurée le

dialogue avec et entre ses différentes parties

prenantes ;

- fonder la relation client-fournisseur sur un socle de valeurs

équitables et durables ;

- mettre l'innovation au coeur de sa stratégie ;

- respecter son écosystème ;

- avoir une forte préoccupation de la

société civile et favorise l'implication de ses

représentants dans la vie de la cité.

Les composantes de la RSE (Mercier, 2004 ; Carroll,

1991)

33

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

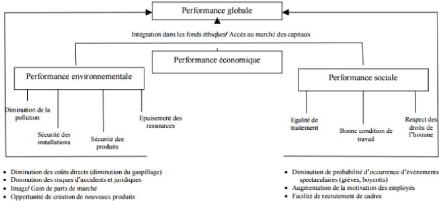

Schéma de la performance globale (Reynaud,

2003)

Une entreprise sociétalement responsable propose une

combinaison de facteurs humains, organisationnels, techniques et financiers qui

ne s'avère efficace que dans un contexte donné. En effet,

l'expérience révèle que les trois objectifs du

développement durable - la prospérité économique,

la justice sociale et la qualité environnementale - ne s'harmonisent pas

spontanément.

De fait, viser la performance suppose de concilier des

intérêts souvent opposés, donc de trouver des arbitrages et

des compromis susceptibles de satisfaire les différentes

catégories de parties prenantes concernées. Perceptible à

travers toute la chaîne de valeur, cet impératif de conciliation

répond à une logique transversale ; à l'opposé de

l'approche classique verticale, qui découpe l'entreprise en centres de

profit. La performance se construit alors dans la coopération, avec le

souci de ne présenter aucune défaillance dans la chaîne de

valeur.

?Plus que jamais, la performance globale est donc un

processus transversal d'arbitrage.

Les domaines couverts par la performance globale, son

périmètre, son niveau d'intégration et les indicateurs

clés (KPI) sensés la piloter sont intimement liés à

la vision et à la place accordée à la

responsabilité sociétale au sein de l'entreprise - depuis une

vision traditionnelle financière (i.e. une vision « shareholders

») jusqu'à une vision intégrative des parties prenantes

(i.e. une vision « stakeholders »). Pour atteindre une performance

globale, les indicateurs clés doivent être reconnus tant pas les

dirigeants que par les parties prenantes de l'entreprise, suite à une

décision obtenue par consensus.

?La performance globale est un processus

stratégique intégrateur.

Ce qu'il faut retenir

34

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

?Parce qu'elle naît d'un compromis entre les

différentes parties prenantes, la performance globale relève

d'une convention sociale co-construite et

négociée. Elle peut être rapprochée de la

théorie des « communs81 » -

développée, notamment, par Elinor Ostrom - qui considère

un ensemble de ressources partagées, jugées essentielles à

la Société et qui constituent un point de ralliement consensuel

de tous les acteurs (par ex : l'air, l'eau, la biodiversité, le savoir,

la culture, la santé...).

L'usage veut que la mesure de la performance soit

principalement abordée sous l'angle « business case ». Aussi

les approches comptables de la performance globale s'efforcent de rapprocher la

dimension économique à l'une des deux autres dimensions - sociale

ou environnementale (intégrant du « human case » ou du «

green case »82). En résultent des approches dites de "

comptabilité sociale " ou " écologique ", qui tendent à

mettre en lumière les coûts et les investissements liés aux

domaines sociaux et environnementaux : coûts cachés83 ;

coûts ou investissements visant à améliorer la

qualité sociale ou environnementale ; balance

coûts-bénéfices qui en découle...

Dans le cadre du Protocole de Kyoto, par exemple, le

mécanisme des externalités liées aux émissions de

CO2 et autres gaz à effet de serre 84 a fait rentrer

directement cet aspect de la performance environnementale dans la performance

comptable et financière des entreprises. La bottom line du

compte de résultat représentant ainsi une performance

financière résiduelle, après la prise en compte de

l'ensemble des coûts sociétaux. Ce type d'approche positionne

ainsi la performance globale comme une contribution à

l'amélioration du couple valeur créée/coûts

engendrés85. Mais l'instrumentation comptable de la

performance globale reste encore embryonnaire et sujette à de nombreux

débats, à commencer par sa compatibilité difficile avec la

théorie des communs évoquée précédemment.

81 Ressource partagée par une communauté

d'individus et collectivement gérée selon des règles

propres.

82 Bieker et Gminder (2001).

83 Savall, 1987.

84 Mécanisme du marché des permis

d'émission, réintroduit à partir de 2005.

85 Prolongement de la théorie d'Ernult

(2005).

35

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

Partie 2 : La performance globale, exercice de la

responsabilité sociétale ou indicateur de mesure ?

Dans la littérature relative à la

responsabilité sociétale d'entreprise, les principaux

auteurs86 ne définissent pas la notion de « performance

sociétale ». La performance est ainsi amalgamée à

l'exercice de la responsabilité sociétale, sans que la question

de son évaluation ne soit réellement abordée.

Pour autant, le terme « performance » englobe bien

aujourd'hui tant la notion d'accomplissement d'un processus, avec les effets

qui en découlent (i.e. performance action), que la reconnaissance d'un

niveau de réalisation des objectifs (i.e. performance résultats,

avec l'idée d'une étape franchie). Cette deuxième

définition, largement répandue, présente la performance

telle une donnée relative : elle ne présente

d'intérêt qu'adossée à la concurrence, dans une

logique de comparaison. Certains87 vont même jusqu'à

affirmer qu'elle n'existe pas de fait : elle émerge de

l'évaluation relative à une référence ou à

un objectif.

Force est de constater que les dispositifs actuels

d'évaluation de la performance globale sont relatifs aux attentes des

parties prenantes et mesurés par des agents extérieurs à

l'entreprise : notation extra-financière, classements et prix,

enquêtes de réputation (voir tableau ci-dessous). Un

phénomène logique, étant entendu que l'évaluation

de la performance globale doit permettre l'intégration cohérente

des trois dimensions du développement durable, sur des frontières

plus larges que le seul périmètre juridique de l'entreprise.

|

CREATION DE VALEUR DESTINATAIRE DE

L'EVALUATION

|

Pour le(s) actionnaire(s)

|

Pour les parties prenantes

|

|

Destinataires externes :

|

Comptabilité financière

Reporting financier

|

Notation extra-financière

Reporting

extra-financier

|

|

Investisseurs, analystes...

(fonction de rendre compte)

|

|

Destinataires internes :

|

Comptabilité et contrôle de

gestion

|

Analyse de matérialité

Dialogue social et avec les

autres parties prenantes

|

|

Direction, Managers...

(fonction de pilotage)

|

86 Caroll (1979) et Wood (1991).

87 Bourguignon (1997).

36

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

Différents outils et acteurs partagent

l'évaluation de la performance globale. Le présent document

n'entend pas établir un recensement exhaustif de ces dispositifs, mais

explorer les plus reconnus et utilisés.

Le Balanced Scorecard88 (BSC)

Présenté par ses concepteurs89 comme

un tableau de bord facilitant l'évaluation de la stratégie et la

mesure de la performance, le BSC est une combinaison de mesures

financières et opérationnelles, classées selon quatre

dimensions :

? les résultats financiers ; ? la satisfaction des clients

;

? les processus internes ; ? et l'apprentissage

organisationnel.

Lors que le Balanced Scorecard est lancé, en 1992 aux

Etats-Unis, l'outil est le premier à mettre en exergue l'importance

d'indicateurs non-financiers dans l'évaluation de la performance. Un

véritable changement de paradigme, pour l'époque ! Pourtant, on

reprochera au BSC de créer une hiérarchie entre les quatre

dimensions, subordonnant les trois derniers axes aux résultats

financiers, et de rester ainsi très orienté résultat : les

compétences humaines (axe apprentissage organisationnel)

permettent d'améliorer la productivité et la qualité

des services (axe processus internes) qui, à leur tour,

contribuent à la satisfaction des clients et servent les

objectifs financiers de l'entreprise. Plusieurs versions optimisées du

modèle verront le jour : depuis le Sustainability Balanced

Scorecard90 (SBSC) jusqu'au Total Balanced

Scorecard91 (TBSC), en intégrant au passage un

cinquième axe - l'axe sociétal92.

?Malgré ses évolutions successives, le Balanced

Scorecard se trouve confronté à une réalité : la

mesure effective d'une performance intégrée (ou performance

globale), qui ne soit pas exclusivement orientée vers les

résultats financiers, reste très problématique. Les

pratiques restent focalisées sur les indicateurs faciles à

renseigner, d'autres aspects plus qualitatifs sont mal pris en compte et les

liens de causalité ne sont presque jamais analysés. Selon

certains, par ailleurs, « considérer qu'une organisation se

comportant en entreprise citoyenne influencera favorablement sa valeur

actionnariale, tel que le supposent Kaplan et Norton, constitue pour le moins

une assertion restant à démontrer93.

»

88

http://balancedscorecard.org/Resources/About-the-Balanced-Scorecard

89 Kaplan et Norton (1998).

90 Hockerts (2001) : extension du BSC initial,

composée en partie d'indicateurs mesurant la performance

environnementale et sociale des entreprises.

91 Supizet (2002) : le TBSC repose sur une

série de relations causales entre les six parties prenantes en jeu : les

actionnaires, les clients, les usagers, l'entreprise elle-même en tant

que personne morale, les partenaires, le personnel et la

collectivité.

92 Bieker (2002).

93 Germain et Trébucq (2004).

37

|

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

La Triple Bottom Line94 (TBL)

Développée par John Elkington, l'approche

anglo-saxonne de la performance globale reprend l'idée d'une triple

contribution de l'entreprise à la prospérité

économique, à la qualité de l'environnement et capital

social, illustrée à travers un triple bilan - social,

environnemental et comptable. Ce modèle est aujourd'hui mondialement

connu pour son concept des « 3 P » : people, planet, profit.

?Dans la pratique, la TBL reste encore un bilan

segmenté en trois parties établies de manière

séparée, pour être ensuite compilées, sans tenir

compte des corrélations existant entre elles. Un schéma de

causalité fait défaut à ce modèle, afin de l'ancrer

dans une dynamique intégrative de performance globale.

ISO 2600095

La norme ISO 26000 est un référentiel

international qui vise à fournir aux organisations des lignes

directrices pour la mise en oeuvre d'une démarche de

responsabilité sociétale. Etabli par consensus, ce document donne

un cadre de comportement à tout type d'organisation (entreprise,

collectivité, ONG, syndicat...) - quelle que soit sa taille ou ses

domaines d'actions - dans le respect des grands textes fondateurs.

L'ISO 26000 invite les organisations à articuler leur

démarche autour de sept questions

centrales :

· la gouvernance de l'organisation ;

· les droits de l'Homme ;

· les relations et conditions de travail ;

·

l'environnement ;

· les bonnes pratiques des affaires ;

· les questions relatives aux consommateurs ;

· et l'engagement sociétal.

La manière dont une entreprise s'inscrit au coeur de

la Société et de son environnement, la façon dont elle

contribue à la bonne santé et au bien-être de son

écosystème, sont autant de facteurs décisifs pour la

poursuite de ses activités. C'est la raison pour laquelle ces

paramètres sont regardés de près, lors de

l'évaluation de la performance globale.

?Si la portée internationale et universelle de la

norme ISO 26000 constitue un atout de taille, le fait qu'elle ne soit pas

certifiable génère de nombreux débats. Aussi le rôle

de l'ISO 26000 est - à date - essentiellement pédagogique, mais

il s'agit d'un guide méthodologique dont s'inspirent beaucoup d'autres

référentiels. Par ailleurs, cette norme volontaire est souvent

considérée comme un référentiel ISO en plus, si ce

n'est le référentiel "de trop", du fait qu'elle englobe de

nombreux systèmes de management pour lesquels certaines entreprises ont

déjà obtenu une certification.

94

http://www.ibrc.indiana.edu/ibr/2011/spring/article2.html

95

http://groupe.afnor.org/animation-iso26000/index.html

38

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

La Global Reporting Initiative96

(GRI)

Né en 1997, de la collaboration entre le Coalition for

Environmentally Responsible Economies (CERES) et le Programme des Nations Unies

pour l'Environnement (PNUE), la GRI réunit des ONG, cabinets de conseil

et d'audit, collectivités territoriales, associations et bien sûr,

des entreprises. Fidèles au schéma des « 3 pétales du

développement durable », les premières versions de la GRI

ont pu être critiquées pour leur absence d'indicateurs de mesure

des interactions entre les différentes sources de performance.

Fin 2013, l'organisation répond à ces critiques

avec le lancement de la GRI-G4, qui développe ou introduit de nouveaux

concepts. Parmi eux, la notion de « Matérialité » ou

une incitation forte à focaliser son reporting sur les enjeux RSE les

plus pertinents et les plus matériels par rapport à son secteur

d'activité. La GRI-G4 met également l'accent sur «

l'approche managériale97 », dont la vocation est de

fournir des informations détaillées quant au mode

d'identification, d'analyse et de réponse de l'entreprise pour ses

impacts économiques, environnementaux et sociaux - réels et

potentiels - et ce pour chaque enjeu matériel identifié. Une

manière de passer d'une logique de transparence et de reporting

extra-financier pur à une logique de performance et de pilotage du

reporting extra-financier.

?Si la GRI est l'outil de reporting RSE par excellence, dans

le monde, il souffre du même écueil que la norme ISO 26000 : il

s'agit d'une démarche volontaire, donc non imposée. L'autre

difficulté majeure de la GRI est que ce référentiel entre

parfois en conflit avec des réglementations légales nationales

qui présentent, elles, un caractère obligatoire et dont les

consignes de reporting - tant en termes d'indicateurs qu'en termes de

méthodologie - n'insufflent pas le même élan que la Global

Reporting Initiative.

Les indices boursiers socialement responsables

Apparus en Europe vers la fin des années 1990, les

indices boursiers socialement responsables sont des indices tournés vers

l'éthique sociale, le développement durable et la

préservation de l'environnement.

Les grands indices boursiers socialement responsables en

Europe sont : FTSE4Good, Euronext Vigeo, ESI (Ethibel Sustainability Index),

Gaïa Index et le DJSI (Dow Jones Sustainability Index World). Tous ces

modèles de notation se singularisent par leur choix de

méthodologie, des critères d'évaluation ciblés, les

zones géographiques considérées, la taille des entreprises

comparées ou encore le nombre de titres inclus.

D'après Jean-Philippe Rayssac (Institut RSE

management) qui le perçoit comme le questionnaire le plus challengeant,

« le DJSI s'appuie sur une analyse approfondie d'un certain nombre de

critères tels que la gouvernance de l'entreprise, la ges on des risques,

la lu e contre la corrup on ou les normes rela ves à la chaine

d'approvisionnement et les

96

https://www.globalreporting.org/standards/g4/Pages/default.aspx

97 DMA pour disclosure of management approach.

39

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

conditions de travail ». Les items à

renseigner afin d'intégrer cet indice boursier responsable sont mis

à jour régulièrement et la méthode d'analyse

fournie par l'agence de notation RobecoSAM est très orientée sur

la matérialité des enjeux, avec une approche économique

étayée. « [Le DJSI] est reconnu, car il sort de

la vision classique de la RSE pour s'intéresser vraiment à la

durabilité du business de l'entreprise, ce qu'on ne retrouve pas

forcément chez d'autres agences de notation. »

?La principale limite des indices boursiers socialement

responsables est que le gage d'évaluation de performance globale qu'ils

apportent est exclusivement réservé aux

sociétés...cotées en bourse ! La tendance à

réduire le paysage économique français aux seules

entreprises du CAC 40 est pourtant loin de la réalité. En France

en 2013, les PME représentaient 99,8 % de la population des entreprises

nationales et près de 60 % de la valeur ajoutée98,

avec seulement 562 entités juridiques cotées en bourse ! Qui plus

est, en l'absence d'un consensus méthodologique, la portée de ces

indices - pourtant reconnus - semble discutable. Cela pourrait être

intéressant, par exemple, que les agences attribuant ces indices

précisent le niveau de pluralisme des points de vue pris en compte dans

leur évaluation.

La notation extra-financière

Le rôle des agences de notation extra-financière

consiste à évaluer les politiques environnementales, sociales et

de gouvernance (critères dits « ESG ») des entreprises. Ces

notations, qui permettent de comparer entre elles les politiques ESG des

émetteurs de titres, sont utilisées par les

sociétés de gestion - en plus des critères de performance

économique habituels - pour composer les fonds ISR99 que

celles-ci proposent à leurs clients. Une notation

extra-financière peut ainsi être effectuée à la

demande d'investisseurs qui veulent estimer la responsabilité sociale

d'une entreprise avant de l'intégrer à leur portefeuille. Dans ce

cas, la notation est qualifiée de « déclarative » :

elle donne lieu à une analyse réalisée à partir de

documents publics portant sur l'entreprise ciblée.

Mais la notation extra-financière peut

également être sollicitée par une entreprise

désireuse d'évaluer sa propre performance globale (ou performance

sociétale), indépendamment de toute démarche visant

à rejoindre un fond ISR. Il s'agit alors d'une notation dite «

sollicitée » ou « approfondie », reposant sur une analyse

documentaire " de proximité " : enquêtes terrain, interview des

dirigeants, audit auprès des filiales mais aussi auprès des

clients et fournisseurs.

98

http://www.bpifrance-lelab.fr/Ressources/Ressources-Bpifrance-Le-Lab/Rapport-sur-l-evolution-des-PME-2014

99 Investissement socialement responsable.

40

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

C'est la comparaison des scores, par secteur, qui permet de

dégager un classement global et d'attribuer un rating pour

l'entreprise.

Les agences de notation extra-financière, dans la

mesure où elles analysent un certain nombre d'organisations selon des

critères ESG couvrant les différents volets de la RSE, disposent

d'un ensemble de données extra-financières extrêmement

qualitatives. Aussi, certaines ont décidé de créer leur

propre indice boursier socialement responsable et proposent un accompagnement

personnalisé aux entreprises qui souhaiteraient le

rejoindre100.

?Comme évoqué dans le cas

précédent, la diversité des méthodes

employées et les différences de périmètre du champ

d'analyse ne permettent pas de dégager un consensus en matière de

performance globale. De plus, dans le cas d'une notation «

déclarative », le processus d'analyse ESG ne se concentre pas

explicitement sur les parties prenantes (contrairement à la notation

« sollicitée »). Enfin, si la quasi-totalité des

organisations passées au crible des critères ESG sont des

sociétés cotées en bourse, la démarche reste

parfaitement accessible à une entreprise non cotée qui

souhaiterait, par exemple, procéder à une notation «

sollicitée », en vue de mieux se comparer à ses

concurrents.

La plateforme SaaS101 d'évaluation de la

performance globale

Autre acteur sur le marché : les

sociétés proposant un outil d'évaluation de la performance

globale et de dialogue 2.0. entre acheteurs et fournisseurs. L'un d'eux -

EcoVadis102 - se présente comme une plateforme

d'évaluation des organisations, au service de pratiques d'achats

responsables. Réalisant entre 12 000 et 14 000 évaluations par

an, sur 150 secteurs et dans 140 pays, Ecovadis dispose d'un cadre

méthodologique inspiré des standards internationaux du

développement durable - dont la GRI, le Global Compact et la norme ISO

26000.

Cette méthodologie consiste en un questionnaire

comptant entre 20 et 90 questions, adapté selon le secteur

d'activités de l'entreprise ciblée ; dont les réponses

seront enregistrées depuis la plateforme en ligne puis analysées,

avant attribution d'une note sur 100 (valable 1 an). Cette approche s'organise

autour quatre thèmes : l'environnement, le social, l'éthique des

affaires et les achats responsables. La note obtenue par l'entreprise

répondante correspond à la moyenne pondérée de ses

quatre notes, par thème103. Pour chacun des thèmes

précités, sept indicateurs de management sont analysés,

chacun étant évalué selon trois dimensions (les Politiques

mises en oeuvre, les actions menées et le pilotage des

100 Toutefois, ce n'est pas le cas de toutes les

agences de notation extra-financières, dont certaines ont fait le choix

de concentrer leurs activités sur cette seule prestation de services.

101 Software as a service.

102

http://fr.ecovadis.com/what-we-do/

103 Pour information, la note moyenne obtenue sur la

plateforme Ecovadis, tous secteurs d'activités confondus, est de

42/100.

41

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

résultats). Ainsi, l'évaluation de la

performance globale des entreprises repose sur un ensemble de 84

critères transversaux, adaptés aux caractéristiques du

marché considéré. Cette mesure de la performance globale

permet à l'entreprise de piloter de façon autonome sa

responsabilité sociétale, grâce à un tableau de bord

interactif ; d'exploiter et de communiquer ses indicateurs de performance

à quiconque la solliciterait sur le sujet104 ; et de

visualiser rapidement les axes d'amélioration.

? Outre le fait qu'une entreprise doive payer (certes, une

somme minime) pour se soumettre à cette évaluation, il est

regrettable que le détail de l'analyse de sa performance ne soit pas

disponible, gratuitement, pour tout autre adhérent Ecovadis qui

souhaiterait le consulter. Cela permettrait à plusieurs donneurs d'ordre

examinant la performance d'un même fournisseur de prendre connaissance

des informations RSE le concernant, dans une logique de mutualisation et

d'optimisation des coûts.

Parmi les cadres méthodologiques balayés, aucun

ne semble apporter de réponse claire à la question complexe de la

performance globale ; ni se distinguer de façon unanime et consensuelle

comme référentiel " labellisable " de cette mesure.

?Beaucoup peinent à intégrer

concrètement les trois volets du développement durable

(performance partielle), d'autres proposent une approche sciemment

segmentée et orientée (performance dirigée) ; certains

sont accessibles à tout type d'acteurs économiques, tandis que

d'autres sont implicitement réservés aux organisations les plus

matures... On rencontre bien quelques tentatives d'évaluation des

interfaces économique-social ou économique-environnemental, mais

aucune initiative capable d'intégrer de manière harmonieuse les

trois domaines du DD à la fois. Ce serait également un leurre que

d'envisager la mesure de la performance globale comme une simple juxtaposition

d'un ensemble de « sous-performances thématiques », même

selon une logique inclusive.

?La théorie des parties prenantes, quant à

elle, ne semble pas compatible, à date (trop prématurée

?), avec la mesure de la performance globale. A l'heure où certaines

entreprises s'engagent timidement dans le co-développement de leur

stratégie ou de leurs actions RSE, aux côtés des parties

prenantes, envisager d'atteindre un compromis sur les indicateurs clés

de pilotage de cette performance globale semble illusoire.

?Comme dans toute approche multicritères,

l'équilibre entre les différentes dimensions du

développement durable dépend des priorités des

décideurs et peut évoluer, au fil du temps,

104 Y compris à un autre donneur d'ordres désireux

de connaître son niveau de performance globale - tout en

bénéficiant de la caution « Ecovadis-checked ».

42

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

selon les acteurs et leurs rapports de force.

L'évaluation de la performance globale ne peut donc pas être

déconnectée du jeu des acteurs qui la mettent en oeuvre.

Et là encore, pour assumer son rôle de

façon optimale, un système de mesure de la performance globale

doit s'inscrire dans le prolongement de la mission que s'est fixée

l'entreprise, des objectifs stratégiques qui en découlent et des

moyens mis en oeuvre pour les atteindre. « Vouloir évaluer la

performance d'un système d'exploitation quand l'outil de mesure a

été créé dans le vide, c'est-à-dire en

l'absence de données sur la planification stratégique, ferait

prendre le risque de déconnecter la mesure et la stratégie.

Autrement dit, de passer à côté du but

recherché.105 »

Ce qu'il faut retenir

Il est, aujourd'hui, légitime de se demander si la

performance sociétale est réellement un but en soi ou s'il s'agit

d'un moyen permettant de servir d'autres objectifs - financiers, par exemple.

En témoigne le développement des méthodes de

monétarisation des externalités ou de calcul des actifs

immatériels, fortement sollicitées par des entreprises qui ne

tentent pas uniquement de chiffrer le coût global de leurs impacts mais

également de mesurer le ROI106 de leurs actions RSE. La

réponse à cette interrogation tient probablement à la

dimension temporelle envisagée, selon que l'on évolue dans une

organisation court-termiste, constamment rivée sur la bottom

line du bilan comptable, ou que l'on bénéfice de la

confiance et du soutien d'une équipe dirigeante prête à

accepter - dans une certaine mesure - la logique du coût global et du

« retour sur investissements différé »... Une certitude

: l'échange et le dialogue sont des éléments clés

de la performance globale. Pour preuve, le panorama des attentes

croisées de la société civile et de la communauté

économique - réalisé en 2015 par l'Institut du Management

RSE - révèle des décalages significatifs entre

l'appréhension des enjeux RSE par les acteurs économiques

(plutôt pro-environnementaux) et le grand public (qui exprime nettement

une attente sociale)107.

105 Atkinson et al. (1997).

106 Retour sur investissements.

107 Institut Management RSE / CSR Metrics France, «

L'Observatoire des enjeux RSE 2015 : état des attentes RSE en

France, vues par la société civile et la communauté

économique, et leur utilisation dans l'analyse de la

matérialité des enjeux RSE des entreprises »

(février 2015).

43

« L'achat public responsable a-t-il vocation à

soutenir

la performance globale du système de santé ?

» | MBA MARPO 2014-2015

|

|

|