3.2 Statistiques descriptives des variables

explicatives

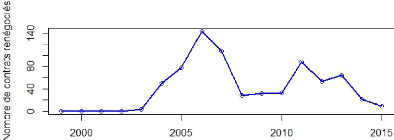

La distribution des renégociations en France pour la

période 1999-2015 (figure 3) est similaire aux résultats obtenus

par Roberts (2015) pour des données américaines. Le

phénomène des renégociations commence à prendre de

l'ampleur à partir de 2003, avec un pic en 2006, puis une

évolution à la baisse pour la période 2006-2008, avant de

se stabiliser.

24

FIGURE 3 - Distribution des renégociations par

année.

25

Les variables explicatives du modèle sont

résumées dans le tableau suivant:

Tableau 4: Statistiques descriptives

|

Variable

|

Obs.

|

Mean

|

Median

|

Std. Dev.

|

|

x1

|

1984

|

0.37

|

0.00

|

0.64

|

|

variables - prêt:

|

|

|

|

|

|

Maturité

|

5099

|

6.47

|

6.72

|

3.43

|

|

Montant

|

5148

|

0.82

|

0.27

|

1.74

|

|

Covenants

|

5156

|

0.08

|

0.00

|

0.27

|

|

secured

|

5128

|

0.34

|

0.00

|

0.47

|

|

Lenders

|

4556

|

9.02

|

7.00

|

9.01

|

|

League

|

4222

|

0.36

|

0.00

|

0.48

|

|

Relationship

|

4187

|

0.15

|

0.00

|

0.35

|

|

Same country

|

5156

|

0.62

|

1.00

|

0.48

|

|

variables - Entreprise:

|

|

|

|

|

|

Listed

|

5156

|

0.51

|

1.00

|

0.50

|

|

RoA

|

3911

|

0.42

|

0.36

|

0.74

|

|

Indice HHI

|

4556

|

0.03

|

0.00

|

0.11

|

|

Altman score

|

1722

|

1.43

|

1.84

|

16.84

|

|

variables - Banque:

|

|

|

|

|

|

Total Assets

|

3974

|

1416.15

|

1358.99

|

84.65

|

|

TCE ratio

|

3948

|

0.03

|

0.02

|

0.02

|

|

Loan coverage

|

3260

|

0.13

|

0.05

|

0.64

|

|

RoE

|

3911

|

0.10

|

0.10

|

0.08

|

|

variables - Renégociation:

|

|

|

|

|

|

Time to renegotiation

|

707

|

37.19

|

31.53

|

24.87

|

|

NbreTermes

|

709

|

1.69

|

1.00

|

0.83

|

N= 5156 prêt, 1999-2015.

Pour les variables qui caractérisent le

prêt : L'échéance moyenne des prêts est de

six-ans et demi (6.47 années); pour un montant de prêt moyen de

824 millions USD, mais pour 50% des entreprises le montant du prêt ne

dépasse pas 270 millions USD (médiane=0.27); le nombre moyen des

banques prêteurses est de neuf par contrat (Lenders=9.02); dont 15%

(Relationship=0.15) de ces banques chefs des syndicats ont déjà

accordé un prêt au même emprunteur au cours des trois

dernières années avant l'année d'origine du prêt;

36% (League=0.36) des prêteurs chefs des syndicats étaient

classés parmi le top 3 du classement de la ligue européenne de

Bloomberg, un an avant l'année origine du prêt; 62% (Same country

=0.62) des banques prêteurses chefs des syndicats sont des banques

françaises;

26

seulement 8% (Covenants=0.08) de ces contrats de prêt

contiennent des clauses et 34% (Secured=0.34) de ces prêts sont

garantis.

Pour les variables qui caractérisent

l'entreprise : Le niveau moyen de concentration sur le marché

(HHI) est de 3%. Le niveau moyen du score d'Altman sur notre échantillon

est de 1.43, la rentabilité des actifs (RoA = 0.41) est de 41%, et enfin

51% de ces entreprises sont cotées en bourse (Listed=0.51).

Pour les variables - bancaires

: La solidité financière des banques mesurée par

TCE ratio, est en moyen de 3%. La moyenne du total des actifs des banques de

notre échantillon est 1.416,15 Mds USD. Les capitaux de ces banques

réalisent une rentabilité (RoE) moyenne de 10%. La couverture de

perte des prêts (Loan loss coverage) en moyenne pour les banques de notre

échantillon est de 13% mais la médiane est de 5%.

Pour les variables qui caractérisent la

renégociation elle-même : Le temps de l'origine du

prêt à la renégociation en moyenne sur notre

échantillon est de 37.19 mois. Le nombre moyen de termes

renégociés par contrat est de 1.69 terme.

4 Résultats

Dans cette section nous présentons les résultats

du modèle économétrique. Dans une première

étape les résultats de la régression probit, qui va nous

permettre d'extraire les résidus généralisés qui

seront parmi les variables explicatives de la deuxième étape.

|