1.2.2. La production d'information par la banque

L'emprunt bancaire revêt un caractère de

signalisation. Dans le cas où les entreprises sont dans

l'incapacité de faire la signalisation, la banque procède par une

production et une transmission au marché d'une information gratuite sur

la qualité de l'entreprise et ses revenus futurs. Selon Vilanova en

1999, cette information s'adresse aux partenaires externes qu'ils soient

investisseurs ou non-investisseurs car ces derniers sont sous informés

et incapables d'atténuer leur déficit informationnel. Dans ces

conditions, ils sont incités à exploiter l'information transmise

par la décision du prêt bancaire pour faire l'évaluation de

la santé financière de la firme.

C'est ainsi FAMA en 1985 argumente que les entreprises qui

sont financées par les crédits bancaires parviennent à

émettre un signal de bonne performance au marché. Ce signal est

d'autant plus important lorsque la dette est à court terme. Dans ce cas,

la banque est considérée un créancier de rang

inférieur et le renouvellement de la dette aux créanciers de rang

supérieur. Ce qui fait que ces derniers

34

recourent à ce signal et ne s'engagent pas, à

leur tour, dans le processus d'évaluation couteux de la santé de

la firme en question.

L'emprunt bancaire est considéré donc comme une

dette interne qui donne un accès à une information privée

indisponible au prêteur externe. L'endettement bancaire permet ainsi

à l'emprunteur de réaliser des économies des couts de

production de l'information.

En effet, le signal bancaire semble être un outil de

prise de décision pour les partenaires investisseurs, à savoir

les actionnaires externes et d'autres créanciers. L'information qui est

transmise par la banque permet aux partenaires de réduire leur effort de

surveillance, ce qui les amène à se concentrer sur la production

des biens et services et de déléguer le contrôle de la

l'entreprise à la banque. Alors le mécanisme de transfert de

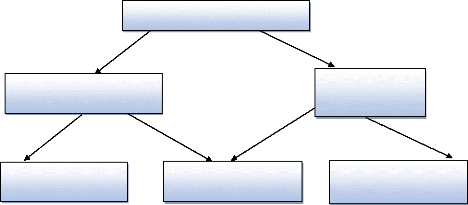

l'information peut se présenter de la manière suivante au travers

cette figure ci-dessous : Figure n°3 : la signalisation par

l'emprunt bancaire

Emprunteur

Étape1 : décision de prêt

Étape3 : décision

d'investissement

Banque (informée)

Étape2 : signal sur l'emprunteur

Partenaires externes (sous-informés)

Source : Vilanova (1999, p.60)

Elle est à mesure de donner la solution aux

problèmes de manière plus efficace que d'autres partenaires

externes grâce aux quatre fonctions qu'elle assure. Ces quatre fonctions

sont les suivantes :

? Elle collecte d'abord une information privative sur

l'emprunteur ;

? Elle traite l'information et contrôle le risque ;

? Elle produit l'information destinée au marché,

véhiculée par les

contrats de crédit ;

? Elle dispose la capacité de signalisation.

A partir de ceci, le problème se pose sur la

supériorité du savoir bancaire et de la crédibilité

de

l'information transmise par la banque où la

préoccupation majeur est de savoir pourquoi la banque est

35

la plus apte que d'autres intermédiaires financiers

à lever l'asymétrie d'information des emprunteurs ? Ce qui nous

amène à aborder le point lié aux actions menées par

la banque face à la situation d'asymétrie d'information.

|