III.3 TRAITEMENT DE DONNEES

STATISTIQUES

Dans cette branche du chapitre,

nous allons procéder à l'analyse de données

synthétiques présentées au point III.2.3. Ainsi, pour

arriver à bien analyser les données, nous nous servirons des

indicateurs suivants : les écarts entre les recettes

réalisées et assignées, le taux d'exécution

budgétaire pour mesurer la performance de recettes

réalisées et assignées mensuellement.

Pour cela, les formules ci-dessous

élaborées par nous-mêmes, nous aiderons à

trouver :

v Ecarts (E) =

RR/mois - RR/mois -   RA/mois ou RA/mois ou

RR/mois : sommation de recettes réalisées par mois RR/mois : sommation de recettes réalisées par mois

RA/mois : sommation de recettes assignées par mois RA/mois : sommation de recettes assignées par mois

v Taux d'exécution

(Performance) :

Exemple : les recettes

assignées pour le mois d'Avril 2011 sont de l'ordre de 128 700 000Fc et

les recettes réalisées sont de l'ordre de 47 821 626,76Fc.

Calculer l'Ecart et le taux d'exécution (performance) pour ce mois

d'Avril 2011 ?

E=47 821 626, 76-128 700 000=-80

878 373,24Fc

Performance=

En fin, pour faire close cette

analyse, nous ferons appelle à la représentation de chaque exerce

budgétaire pour voir l'évolution de recettes

réalisées, assignées et la performance

Tableau N°13 :

CALCUL DES ECARTS ET TAUX D'EXECUTION EN FRANCS CONGOLAIS POUR

L'EXERCICE 2011

|

INTITULE

|

ASSIGNATIONS

|

REALISATIONS

|

ECARTS

|

PERFORMANCE

|

|

Janvier

|

39 000 000

|

34 226 386, 00

|

-4 773 614

|

88%

|

|

Février

|

78 000 000

|

35 927 495, 57

|

-42 072 554,43

|

49%

|

|

Mars

|

155 000 000

|

69 608 830, 71

|

-85 391 169,29

|

45%

|

|

Avril

|

128 700 000

|

47 821 626, 76

|

-80 878 373,24

|

37%

|

|

Mais

|

155 000 000

|

51 379 813, 78

|

-103 620 186,2

|

33%

|

|

Juin

|

234 000 000

|

132 851 197, 70

|

-101 148 802,3

|

57%

|

|

Juillet

|

221 000 000

|

55 198 310, 21

|

-165 801 689,78

|

25%

|

|

Aout

|

130 000 000

|

60 025 276, 06

|

-69 974 723,94

|

46%

|

|

Septembre

|

143 000 000

|

9 133 243, 34

|

-51 966 756,65

|

64%

|

|

Octobre

|

130 000 000

|

24 232 923, 10

|

-105 767 076,9

|

19%

|

|

Novembre

|

155 000 000

|

22 595 178, 52

|

-132 404 821,48

|

15%

|

|

Décembre

|

121 300 000

|

16 888 097, 44

|

-104 411 902,56

|

14%

|

|

TOTAL

|

1 690 000 000

|

641 788 371,19

|

|

38%

|

Source : Confectionné par

nous même à partir du tableau N°8

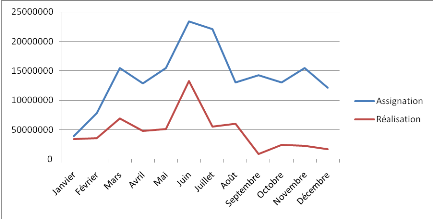

Graphiques

N°2 : les assignations et réalisations ainsi aue

les performances mensuelles

Source :

Tracer par nous même à partir du tableau N°13 Source :

Tracer par nous même à partir du tableau N°13

Source :

Tracer par nous même à partir du tableau N°13 Source :

Tracer par nous même à partir du tableau N°13

Commentaires :

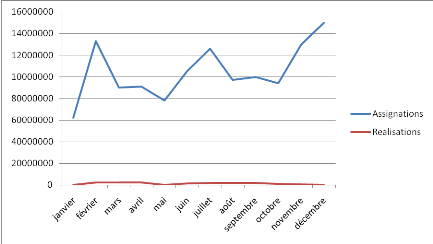

Au regard de ce tableau et

graphiques, la DGRAD/Kasaï occidental démembre n'a pas bien

exercé son travail, celui de mobilisation de recettes non fiscales car,

son taux d'exécution (performance) dégagé pour

l'année 2011 est inférieur à 50% sur l'ensemble de ses

performances malgré qu'au mois de janvier, la courbe de recettes

réalisées est beaucoup plus proche de celle des assignations.

Pouvons-nous dire que cette contreperformance provient : de la non

collaboration entre les services de la DGRAD et ceux génératrices

de recettes ; de la consommation de recettes sur terrains par les deux

services (assiettes et DGRAD) ce qui engendre l'évasion de recettes et

leur coulage.

Tableau N°14

CALCUL DES ECARTS ET TAUX D'EXECUTION EN FRANCS CONGOLAIS POUR

L'EXERCICE 2012

|

IINTITULES

|

AASSIGNATIONS

|

RREALISATIONS

|

ECARTS

|

PERFORMANCE

|

|

Janvier

|

37 062 500

|

37 366 435,49

|

-303 935, 5

|

101%

|

|

Février

|

72 215 000

|

4 846 382,80

|

-27 368 617,2

|

62%

|

|

Mars

|

92 511 166,66

|

9 106 825,89

|

-23 404 340,8

|

74%

|

|

Avril

|

79 844 375

|

1 905 256,93

|

-31 536 363,3

|

52%

|

|

Mais

|

26 915 583,34

|

8 308 011,72

|

-78 607 571,6

|

38%

|

|

Juin

|

234 004 000

|

47 978 033,50

|

-13 974 033,5

|

106%

|

|

Juillet

|

126 709 250

|

8 042 600,17

|

-58 666 649,8

|

54%

|

|

Aout

|

122 925 000

|

2 047 343,54

|

-70 877 656,46

|

42%

|

|

Septembre

|

96 133 375

|

1 905 838,09

|

-64 227 536,9

|

33%

|

|

Octobre

|

83 133 375

|

6 661 475,62

|

-26 471 899,4

|

68%

|

|

Novembre

|

61 266 750

|

7 356 215,17

|

-3 910 534,8

|

94%

|

|

Décembre

|

103 065 000

|

8 111 446,12

|

-74 953 553,87

|

37%

|

|

TOTAL

|

1 235 785

375

|

83 635

865,04

|

|

63%

|

Source : confectionné par

nous même à partir du tableau N°9

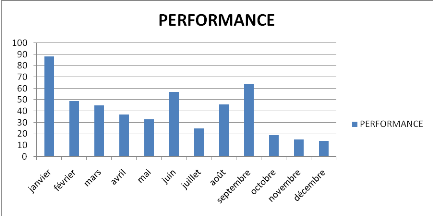

Graphiques

N°3 : les assignations et

réalisations ainsi que les performances mensuelles

Source :

Tracer par nous-même à partir du tableau N°14 Source :

Tracer par nous-même à partir du tableau N°14

Source : Tracer par nous-même

à partir du tableau N°14

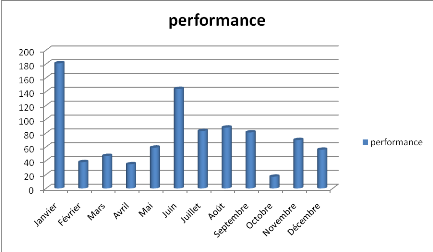

Commentaire

Au cours de cette année

2012, la DGRAD/K. OCC commence une meilleure politique de mobilisation de

recettes non fiscales car, celles-ci sont passées de 38% à 63% en

termes de performance par rapport à l'année 2011.et ceci est

aussi observé sur le graphique des assignations et réalisations

de cette année.

Ainsi, ce bon rendement est

dû d'une imputation de tous les acteurs tant de services

générateurs que ceux de la DGRAD.

Tableau N° 15

CALCUL DES ECARTS ET TAUX D'EXECUTION EN FRANCS CONGOLAIS POUR

L'EXERCICE 2013

|

INTITULE

|

ASSIGNATIONS

|

REALISATIONS

|

ECARTS

|

PERFORMANCE

|

|

Janvier

|

62 000 000

|

1 957 107, 00

|

-60 042 893

|

3%

|

|

Février

|

133 000 000

|

2 157 541, 00

|

-130 842 459

|

2%

|

|

Mars

|

90 000 000

|

2 168 037, 00

|

-82 831 963

|

2%

|

|

Avril

|

91 000 000

|

2 098 612, 00

|

-88 901 388

|

2%

|

|

Mais

|

78 000 000

|

1 275 665, 00

|

-76 724 335

|

2%

|

|

Juin

|

105 000 000

|

1 323 436, 00

|

-103 676 564

|

1%

|

|

Juillet

|

126 000 000

|

1 864 845, 00

|

-124 135 155

|

2%

|

|

Aout

|

97 000 000

|

1 705 876, 00

|

-95 294 324

|

2%

|

|

Septembre

|

100 000 000

|

1 674 891, 00

|

-98 325 109

|

2%

|

|

Octobre

|

94 000 000

|

826 050, 00

|

-93 173 950

|

1%

|

|

Novembre

|

130 000 000

|

403 563, 00

|

-129 596 437

|

0%

|

|

Décembre

|

150 000 000

|

80 993, 00

|

-149 190 907

|

1%

|

|

TOTAL

|

1 256 000

000

|

18 264

516

|

|

2%

|

Source :

confectionné par nous même à partir du tableau N°10

Graphiques

N°4 :Les assignations et réalisations ainsi que

les performances de 2013

Source :

Tracer par nous-même à partir du tableau N°15 Source :

Tracer par nous-même à partir du tableau N°15

Source : Tracer par

nous-même à partir du tableau N°15 Source : Tracer par

nous-même à partir du tableau N°15

Commentaire

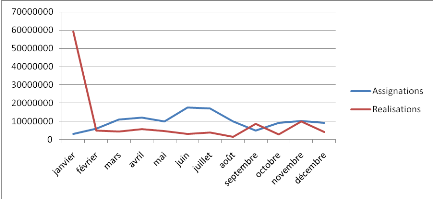

De L'analyse de ce tableau et

graphiques, il est observé que la DGRAD/K.OCC n'a pas participé

totalement à la mobilisation des recettes non fiscales pour

l'année 2013, car sa performance est très minime soit 2% sur

l'ensemble de l'année, chose grave pour cette Régie

Financière.Et nous remarquons que, sur le graphiques des assignations et

réalisations, les réalisations sont très moindres et

n'atteignentmême pas le centre du graphique.

Ainsi, les causes liées

à cette contreperformance de cette Direction Provinciale pour

l'année 2013 sont : les changements brusques de certains chefs de

divisions, chefs des ressorts, chefs des bureaux, agents... aussi, s'ajoute

l'incapacité de ce dernier en matière d'encadrement de

recettes et le non-paiement des agents.

Tableau N°16

CALCUL DES ECARTS ET TAUX D'EXECUTION EN FRANCS CONGOLAIS POUR

L'EXERCICE 2014

|

INTITULE

|

Assignations

|

Réalisations

|

ECART

|

PERFORMANCE

|

|

Janvier

|

20 800 000

|

37 539 292

|

16 793 292

|

181%

|

|

Février

|

75 500 000

|

28 957 662

|

-46 542 338

|

38%

|

|

Mars

|

90 000 000

|

42 655 950

|

-47 344 050

|

47%

|

|

Avril

|

92 000 000

|

32 243 874

|

-59 756 126

|

35%

|

|

Mais

|

158 000 000

|

93 221 542

|

-64 778 458

|

59%

|

|

Juin

|

89 000 000

|

128 285 858

|

39 285 858

|

144%

|

|

Juillet

|

180 000 000

|

148 625 806

|

-31 374 194

|

83%

|

|

Aout

|

95 000 000

|

83 046 078

|

-11 953 922

|

88%

|

|

Septembre

|

83 000 000

|

66 938 177

|

-16 061 823

|

81%

|

|

Octobre

|

85 000 000

|

14 659 212

|

-70 340 788

|

17%

|

|

Novembre

|

101 000 000

|

70 757 345

|

-3 024 655

|

70%

|

|

Décembre

|

103 000 000

|

58 018 328

|

-44 981 672

|

56%

|

|

TOTAL

|

1 177 300

000

|

804 949

124

|

|

68%

|

Source : confectionné par

nous même à partir du tableau N°10

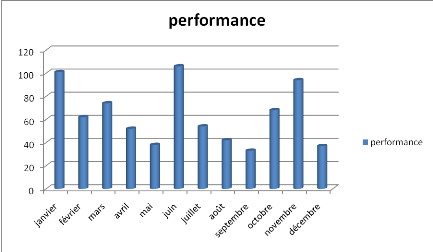

Graphiques

N°5 :les assignations et réalisations ainsi que

les performances mensuelles de 2014

Source :

tracer par nous-même à partir du tableau N°16 Source :

tracer par nous-même à partir du tableau N°16

Source :

Tracer par nous-même à partir du tableau N°16 Source :

Tracer par nous-même à partir du tableau N°16

Commentaire

Au cours de cette année,

nous constatons que la DGRAD/K.OCC reprend sa marche comme d'habitude

comparativement à l'année 2013 où le taux

d'exécution budgétaire ne valait rien pour le compte du

trésor public, mais pour l'année 2014, il y a eu un rendement

important de 69% et ceci est observé aussi mensuellement sur le

graphique des assignations et réalisations des recettes.Nous pouvons

dire que, c'est bon rendement, est réalisé suite à un

dynamisme du service de recouvrement de la DGRAD qui a appliqué sans

faille, les attributions qui lui sont dévolues ; à la

résolution de différents problèmes évoqués

en 2013 et l'élargissement de l'assiette fiscale en activant un acte

générateur de recettes négligées.

Tableau N°17

CALCUL DES ECARTS ET TAUX D'EXECUTION EN FRANCS CONGOLAIS POUR

L'EXERCICE 2015

|

INTITULE

|

ASSIGNATIONS

|

REALISATIONS

|

ECARTS

|

PERFORMANCE

|

|

Janvier

|

30 000 000

|

592 059 208

|

562 059 208

|

197%

|

|

Février

|

60 000 000

|

50 920 855

|

-9 079 115

|

85%

|

|

Mars

|

111 000 000

|

44 370 379

|

-66 629 621

|

40%

|

|

Avril

|

120 000 000

|

58 995 230

|

-114 100 770

|

49%

|

|

Mais

|

99 000 000

|

47 953 163

|

-51 046 837

|

48%

|

|

Juin

|

177 000 000

|

31 102 157

|

-145 897 843

|

16%

|

|

Juillet

|

172 000 000

|

39 058 094

|

-132 941 906

|

23%

|

|

Aout

|

99 000 000

|

16 458 474

|

-82 541 526

|

17%

|

|

Septembre

|

50 000 000

|

86 251 237

|

36 251 237

|

173%

|

|

Octobre

|

92 000 000

|

29 842 283

|

-71 157 717

|

23%

|

|

Novembre

|

101 000 000

|

99 380 637

|

-1 619 7363

|

98%

|

|

Décembre

|

91 202 000

|

41 652 240

|

-49 549 760

|

46%

|

|

TOTAL

GENERAL

|

1 202 202

000

|

1 129 043

957

|

|

93%

|

Source : confectionné par

nous même à partir du tableau N°11

Graphiques

N°6 :Les assignations et réalisations ainsi que

les performances mensuelles de 2015

source :

Tracer par nous-même à partir du tableau N°17 source :

Tracer par nous-même à partir du tableau N°17

Source :

Tracer par nous-même à partir du tableau N°17 Source :

Tracer par nous-même à partir du tableau N°17

Commentaire

Analysant ces statistiques, il est

enregistré à la DGRAG/K.OCC une évolution nette de

recettes non fiscales parce que cette régie financière est

presqu'à atteindre le maximum de performance en terme de

totalité générale des assignations et réalisations

soit 93%, chose importante pour une entreprise en pleine croissance. Cette

situation de croissance est observée sur les graphiques des assignations

et réalisations mensuelles où en janvier, les recettes

réalisées sont beaucoup plus éloigné de l'origine

du graphique c'est-à-dire, les recettes réalisées pour ce

mois, sont supérieure aux assignations pour ce mois.

Soulignons que cette

évolution nette est due à (au) : la régularisation

de toutes les situations administratives et une très bonne rotation de

cadres et agents compétents par une mise en place

générale ; recouvrement forcé des assujetties

défaillants et la multiplicité de contrôle dans

différents services générateurs de recettes non

fiscales.

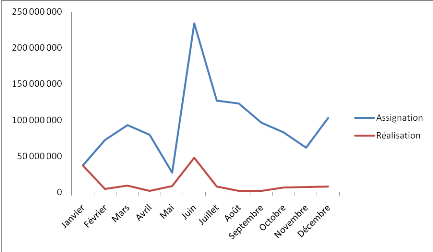

III.4 COMPARAISON DES

ASSIGNATIONS ET REALISATIONS POUR TOUS LES 5 ANS

Tableau

N°18 : les assignations et réalisations ainsi que

les performances de 2011-2015

|

Période

Recettes

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

Assignations

|

1 690 000 000

|

1 235 785 375

|

1 256 000 000

|

1 172 300 000

|

1 202 202 000

|

|

Réalisations

|

641 788 379,19

|

83 635 865,04

|

18 264 516

|

804 949 124

|

1 129 043 957

|

|

Performances

|

38%

|

63%

|

2%

|

68%

|

93%

|

Source :Confectionner par

nous-même à partir des tableaux N°13-17

Graphiques

N°7 :Les assignations et réalisations ainsi que

les performances de 2011-2015

Source :Tracer par

nous-même à partir du tableau N°18 Source :Tracer par

nous-même à partir du tableau N°18

Source :

Tracer par nous -même à partir du tableau N°18

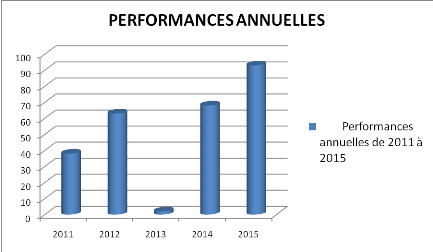

INTERPRETATION DU TABLEAU

ET GRAPHIQUES DE SYNTHESE

Ces graphiques, nous aides

à faire une comparaison générale sur l'évolution de

recettes non fiscales assignées et réalisées pour chaque

période sous étude et à voir l'évolution de la

performance dégagée par année.

Ainsi, de l'analyse du

2ème graphique, nous constatons qu'en 2011, la

DGRAD/Kasaï occidental démembre a dégagée un taux

d'exécution budgétaire de 38% en terme de performance qui marque

une reconstruction dans l'avenir car, ce taux est inférieur à la

moyenne de 50%. D'où, elle doit mettre ses batteries en marche pour

satisfaire le gouvernement central.

En 2012, le taux

d'exécution budgétaire en terme de performance, varie de 63%

comparativement à celui de 2011 qui été de 38%.C'est

pourquoi, il sied de dire que, cet évolution est le fruit d'une

meilleure politique de mobilisation des recettes et de l'engament de tous les

agents tant dans des services d'assiettes que ceux de la DGRAD.

Pour l'année 2013, la

DGRAD/Kasaï occidental est considérée comme une entreprise

qui ne connait pas son objectif car, elle parvenu affaire une agression

très exagérer de taux d'exécution budgétaire de 2%

en terme de performance.

Cela étant, cette faible

réalisation du taux d'exécution budgétaire en terme de

performance (très contreperformance manifeste par la DGRAD Kasaï

occidental en terme des recettes réalisées) dégager par la

DGRAD Kasaï occidental, bien qu'opérationnelle émane de la

faiblesse du service de recouvrement de la DGRAD ;du changementbrusque des

travailleurs ; de l'incapacité des certains agents en

matière de l'ordonnancement et de recouvrement et de la mauvaise gestion

des recettes ordonnancées.

En 2014, nous rendons compte que

la DGRAD/Kasaï occidental à compris l'importance du pourquoi, elle

a été implanté dans cette province suite à son taux

d'exécution budgétaire en terme de performance qui appris une

croissancede 69% comparativement à l'année

précédente ou elle a traversé une situation très

délicate.Cette situation est très bien visualisée sur le

graphique des assignations.

Le décalage marque la

participation accrue de tous les services de la DGRAD/Kasaï occidental

démembré ; la discipline suivit des sanctions ;une

bonne rotation des agents et une bonne enveloppe salariale (motivation) des

agents de telle sorte à garantir la conscience professionnelle.

Pour l'année 2015, nous

remarquons que, le taux d'exécution budgétaire en terme de

performance à très variés de 69% à 93% jusqu'

atteindre la barre total en terme de performance, ce qui dénote un

très bon rendement de la mobilisation des recettes non fiscales et sur

le graphique des assignations et réalisations, nous nous

réalisons que, les recettes réalisées veulent atteindre

les recettes assignées pour cette année.Ce pourquoi, nous pouvons

affirme que, ceci, est due à l'amélioration profonde et

très accrue des conditions de travail, en mettant tous les

mécanismes possibles dans le processus de recouvrement des recettes.

CRITIQUES ET

SUGGESTION

Etant arrivéau bon port de

ce travail de fin de cycle de graduat, nous constatons que la DGRAD/Kasaï

occidental qui est une régie financière de l'Etat implanté

dans la province présente des insuffisances qui constituent un frein

à la mobilisation des recettes dont-elle encadré.

Ainsi, nos critiques portes sur

plusieurs aspects en occurrence :

v La fraude et l'évasion

des recettes fiscales ou non fiscale ainsi que la corruption ;

v La méconnaissance des

lois fiscaleset non fiscales par les opérateurs

économiques ;

v L'impunité, l'absence de

la fonction à l'égard des agents et actionnaires, qui s'adonnent

au détournement des fonds publics à un effet contagions ;

v la consommation des recettes

publiques à la source par les services de l'Etat chargé de la

constatation, ordonnancement et recouvrement en posant les actes contraires

tels que : la fraude documentaire, l'enlèvement de certains noms

des assujetties sur les répertoires ;

v l'absence du contrôle par

le service de l'Etat chargé de l'audite de la réception des

recettes publiques (Inspection générale des finances et la cours

de contrôle) ;

v l'ingérence des

autorités politico-administratives et judiciaires dans le traitement des

dossiers d'assiette sur terrain par souci de protéger les

contribuables.

SUGGESTIONS

Pour pallier les risques des

baisses des recettes non fiscales dans l'avenir, la DGRAD/KASAI OCCIDENTAL

Démembre doit rendre sa politique de gestion et de mobilisation des

recettes recouvrés plus efficaces, elle est doit aussi :

o donner un salaire décent

aux fonctionnaires et mettre à leurs dispositions les moyens

adéquats de locomotion ;

o élaborer un cadre de

concertation permanente entre les services de la DGRAD/Kasaï occidental

démembre, les services d'assiettes et les opérateurs

économiques ;

o donner les moyens à

l'inspection générale des finances pour qu'elle fasse son travail

de contrôle ;

o rendre aux assujetties un

service de qualité, de sorte à encourager ce qu'ils exercent

comme travail ;

o mettre en place la politique

visant à convaincre les citoyens d'un usage utile des taxes et

redevances qui doivent inclure la performance et la justice sociale.

|