Deuxième partie

Modélisation de l'évolution du niveau

d'encours

3 Observations empiriques et orientation de la

démarche

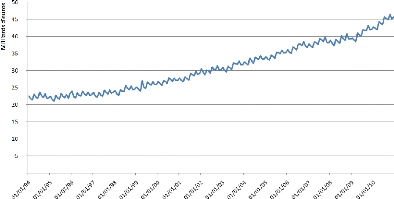

3.1 Analyse du niveau d'encours historique

Une observation de l'évolution de l'encours

global4 des CCP à la Banque Postale appelle plusieurs

remarques qualitatives. Nous avons tracé ci-dessous l'évolution

de cette grandeur sur la période 1994-2010. Les relevés sont

mensuels, avec interpolation affine.

FIG. 1 - Évolution historique des CCP

On constate déjà une tendance nette de

croissance de la masse des dépôts. Les mesures étant

mensuelles, le graphe ici capture en fait la dynamique globale des encours. En

réalité, une étude de cette quantité à une

échelle plus fine révèlerait des saisonnalités

infra-mensuelles intimement liées à la période

étudiée, d'un ordre de grandeur de deux à cinq milliards

d'euros. Les flux importants représentés par le versement des

salaires (en fin de mois), des allocations sociales ou encore des retraites en

sont essentiellement à l'origine. Dans la cadre de cette étude,

nous nous restreindrons à la partie dite «stable» de

l'encours, c'est-à-dire celle représentée sur le graphique

ci-dessus.

Ainsi, bien que les dépôts soient à vue,

et donc, en théorie, sans maturité, on observe une forme de

stabilité remarquable de l'encours, qui ne «s'évapore»

jamais. Cette dernière remarque permet d'investir sur des actifs

financiers les liquidités collectées en considérant que

les dépôts ont une certaine durée de vie moyenne effective.

En pratique, cette dernière est considérée comme

étant de l'ordre de cinq ans. Les banques savent ainsi que les

dépôts

4Nous désignons par cette expression la

somme des dépôts correspondant à tous les comptes courants

ouverts dans l'établissement

17

à vue restent relativement lontemps en base. Toutefois,

précisons ici que La Banque Postale (à titre d'exemple, mais la

remarque est vraisemblablement pertinente pour les autres établissements

de crédit) ne l'a jamais mesuré précisément. En

outre, l'encours total est continuellement «pollué» par la

production nouvelle (arrivées de clients). Les différents effets

(arrivées, sorties...) n'ayant jamais été isolés,

on observe l'évolution de l'agrégat sans pouvoir connaître

ce qui se passe aux échelles inférieures. Notre modèle

permettra de définir une forme de benchmark précis pour

l'appréhender plus finement.

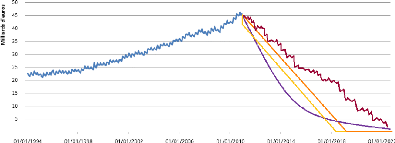

Partant de ce graphe, deux approches ALM sont

envisageables.

La première correspond à une vision

surnommée «mort du bilan», dans laquelle la banque

arrête toutes ses commercialisations de produits. Cette approche consiste

à modéliser le vieillissement du stock existant sans aucune

nouvelle arrivée extérieure. On y étudie

l'évaporation progressive de la masse des encours dans le temps,

consécutive aux départs des clients actuels (volontaires, vers la

concurrence, ou par décès). L'établissement de

crédit adopte alors une forme de convention d'écoulement pour

décrire ce vieillissement, qui va conditionner sa stratégie

d'achat de titres. Quatre scénarios possibles de cette «mort du

bilan» sont représentés ci-après. Les courbes orange,

jaune et mauve correspondent respectivement à une décroissance

linéaire, à une décroissance linéaire après

un premier choc, et à une décroissance de type exponentiel ou

hyperbolique qui ralentit progressivement. L'adoption d'un scénario plus

brutal, avec un écoulement plus rapide, correspond bien

évidemment à une vision plus prudente. Les banques adoptent en

général une convention d'écoulement standard parmi l'une

de ces formes. L'idée est de retenir un scénario de crise dans

lequel l'évolution est relativement simple, typiquement une diminution

brutale de 10% (choc initial) suivie d'une décroissance linéaire

jusqu'à une échéance T (10 ans, 15 ans...)

où tout le stock aura disparu. Le modèle développé

dans ce mémoire permettra a priori des modélisations de

mort du bilan plus «réalistes» correspondant à une

évolution plus stochastique (se rapprochant de l'évolution

historique), tel que cela est suggéré par la courbe rouge. Ceci

permettra de modifier la convention d'écoulement et par

conséquent les stratégies d'achat de titres. À titre

d'exemple, si la convention standard (décroissance linéaire sur

T années) s'avère trop pessimiste, nous pourrons

optimiser les placements en investissant sur des titres de maturité plus

longue aux taux de rendement plus élevés.

FIG. 2 - Scénarios d'évaporation de la masse des

encours de CCP

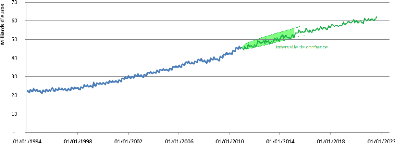

La seconde approche est quant à elle associée

à une vision dite «dynamique». Ceci passe non seulement par la

modélisation du vieillissement du stock existant mais également

par la modélisation d'une production nouvelle correspondant aux

arrivées progressives de nouveaux

18

clients. Dans cette vision, on opère une projection de

l'encours des dépôts à vue de la banque dans le futur.

FIG. 3 - Dynamique future de la masse des encours de CCP

L'idée est de calculer (ou à défaut

d'estimer) la distribution statistique du niveau d'encours à

différents horizons. Nous pourrons en déduire des intervalles de

confiance théoriques (ou empiriques) de la grandeur

considérée, aux différentes dates.

Cette modélisation constituera le coeur de ce

projet.

|