4.2.4 Simulation de la solution exacte du modèle de

Vasicek

Aprés application du Lemme d'Itô, la solution du

modèle de Vasicek est :

r

1

rti+1 = e_k(ti+1_ti)rtj + 0(1 - e_k(ti+1_ti)) + ~ 2k(1

- e_2k(ti+1_ti))Zj+i (4.10)

(voir [4])

Nous simulerons le processus aux instants 0 = to < ti < :::

< tn

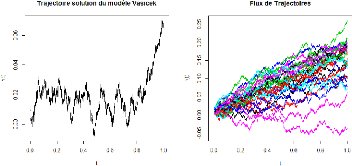

FIGURE 8.1 : Simulation de la solution FIGURE 8.2 : Un

echantillon de

exacte du modèle de Vasicek. 30 trajectoires.

4.2.5 Calcul du prix du bon dans le modèle de

Vasicek

Soit P(t, T) le prix d'une obligation zéro-coupon a

l'instant t dont l'échéance est a T

|

Le prix du bon est donné par:

|

|

P(t, T)

|

=

|

|

avec A(t, T )

|

=

|

|

et B(t,T)

|

=

|

R T

P (t, T ) = Et(e t --rudu) (4.11)

A(t, T)e_B(t;T)rt (4.12)

{ }

(0 - 2

2k2 )[B(t, T ) -- T + t] - 2

exp 4kB(t, T )2 (4.13)

k(1 - e_k(t_T))

1 (4.14)

(voir [6])

|