|

|

|

|

|

|

LES ENJEUX DE LA GESTION DES

INFORMATIONS CONTRACTUELLES EN

ASSURANCE VIE.

|

|

Mémoire pour l'obtention du Diplôme

d'établissement Management de contrats

2019-2020.

Présenté et soutenu par

Lysias Yoane MYLANDOU MASSENGO

|

|

LES ENJEUX DE LA GESTION DES

INFORMATIONS CONTRACTUELLES EN

ASSURANCE VIE.

1

Mémoire pour l'obtention du Diplôme

d'établissement Management de contrats

2019-2020.

Présenté et soutenu par

Lysias Yoane MYLANDOU MASSENGO

2

REMERCIEMENTS

« J'ai une grande richesse qui ne peut jamais

m'être enlevée, que je ne peux jamais dissiper ni perdre à

cause des valeurs en baisse ou des mauvais investissements; j'ai la fortune

d'être content de mon sort dans la vie »

Napoléon Hill

Nous adressons nos remerciements à :

+ Tout le personnel enseignant de l'université

de Montpellier, précisément ceux du MOMA pour la

volonté à démocratiser la connaissance en bâtissant

des ponts au-delà de la distance, car chaque formateur a su planter et

arroser une graine de connaissance pour notre épanouissement

professionnel ;

+ Mrs Alfred YAMEOGO et Joël ELLAH,

respectivement Directeur Général et Directeur

Général Adjoint de NSIA Vie Assurances pour le cadre

d'évolution et de valorisation qu'ils nous ont toujours offert,

+ M. Roland Maxime KIFORY,

Directeur Technique de NSIA Vie Assurances Congo pour le mentorat sur la voie

professionnelle que nous suivons,

+ Mme Armel Audrey BEBA KOUMBE

née MYLANDOU, mon inspiratrice de mère pour le soutien

multiforme bénéficié durant tout mon parcours de

formation,

+ Andréa Merveille MYLANDOU née

MAKAYA, ma tendre épouse pour tout le soutien apporté

durant cette période éprouvante,

+ Angel Marianne MYLANDOU DELYSANDRE, ma

bien-aimée fille pour le sourire et la force psychologique

procurés durant toute l'année,

+ Toute ma famille pour le soutien multiforme

bénéficié.

3

SOMMAIRE

Remerciements 2

Sommaire 3

Introduction 4

PARTIE I : CADRE REGLEMENTAIRE DE L'ASSURANCE VIE

6

Section 1: Définition de l'assurance vie 7

Section 2: le périmètre d'intervention de

l'assurance vie 12

Section 3: les paramètres de gestion de l'assurance vie

17

Section 4: Les obligations des parties aux contrat. 21

Conclusion partielle 26

PARTIE II : LES ENJEUX DE LA GESTION DES

INFORMATIONS

CONTRACTUELLES EN ASSURANCE VIE. 27

Section 1: les enjeux juridiques de la gestion des contracts

28

Section 2: les enjeux techniques de la gestion des contrats

34

Section 3: les enjeux commerciaux de la gestion des contrats

39

Section 4: les enjeux financiers de la gestion des contrats

43

Conclusion partielle 48

Conclusion 49

Bibliographie 50

Annexe 53

Table des matières 57

4

INTRODUCTION

«knowledge will give you power but character

will give you respect.» Robin Sharma in

Megaliving

« Nous ne faisons pas de publicité,

nous payons des sinistres ! », un conseil prodigué

par les professionnels dans le cadre de la communication des assureurs. Bien

qu'alléchants, ces propos ne sauraient occulter la place de la

satisfaction client dans le processus de la chaîne de valeur (M. Porter,

1988) que toute bonne entreprise compétitive s'attribuera. Serait-ce mal

penser de rapprocher la notion « création de valeur » à

l'industrie d'assurance vie ? Et pourtant, nous avions fièrement

affirmé1, pour préciser nos fonctions dans

l'entreprise, que « nous contribuons dans la chaîne de valeur, en

veillant à la bonne vie des polices d'assurances », pour dire que

nous manageons le portefeuille des contrats d'assurance.

Par essence, une police d'assurance est « un accord

de volontés entre deux ou plusieurs personnes destinée à

créer, modifier, transmettre ou éteindre des obligations »

(Article 11012, Code Civil français). Bien entendu que

l'obligation étant l'effet de la loi3, un acte par lequel une

partie « s'engage en vue de fournir ou de recevoir un bien ou une

prestation. Elle peut aussi naître de la promesse d'exécution d'un

devoir de conscience envers autrui »4. L'objet de

l'obligation5 est la prestation due au créancier (qui

bénéficie) par le débiteur (qui doit). Sur cette base, le

code civil distingue « l'obligation de donner »6,

« l'obligation de faire »7 et «

l'obligation de ne pas faire »8.

Ramenée dans le domaine de l'assurance vie, la

transaction consentie du risque assurable -de l'émetteur du besoin de

couverture au professionnel de la gestion du risque- fait peser des obligations

contractuelles sur chaque partie. Ces obligations sont

1 Lors d'une communication en public

2 Modifié par Ordonnance n°2016-131 du 10

février 2016 art.2

3 « Les contrats légalement formés tiennent

lieu de loi à ceux qui les ont faits. » Article 1103, Code Civil

français.

4

www.dictionnaire-juridique.com/definition

5 Du latin obligatio, d'obligare (se lier)

6 art. 1136 à 1141

7 art. 1142 à 1144

8 art. 1142, 1143 et 1145

5

à et à faire respecter pour la bonne

économie du contrat d'assurance vie. Ainsi pourrait-on se questionner

sur la gestion de la formation, la modification, l'exécution et

l'extinction du contrat d'assurance vie. La question étant : quels sont

les enjeux de la gestion des informations contractuelles en assurance vie ?

Entendu par « informations contractuelles », toutes clauses ou

paramètres influençant la décision des parties et surtout

le sort du contrat.

D'ores et déjà, il sied de cerner la notion du

« risque assurable » susmentionné qui pose le principe de

l'assurabilité du risque. Il faudrait entendre par l'assurabilité

du risque la capacité d'un risque d'être couvert. Bien que le

risque constitue en soi « une menace, un danger, un

impondérable pesant sur (...) les personnes » (Loïc de

Graëve, 20179), néanmoins, il passe aux filtres

juridique et technique, avant d'être transféré. La loi

dispose que le risque pour faire l'objet d'un contrat doit être certain,

licite (art. 1128, C. Civ) et ne pas dépendre de la volonté des

parties. En sus, le filtre technique intervient avec le calcul de la

probabilité de survenance du risque qui fonde la conclusion du contrat.

Ce postulat étant posé, la posture positive sera donc

observée dans notre le cheminement à suivre pour répondre

à notre problématique.

Pour ce faire, nous allons chercher à saisir le cadre

réglementaire de l'assurance vie (partie I) pour

ensuite souligner les enjeux de gestion des informations contractuelles

(partie II). Le but de la première partie est de

favoriser la compréhension de l'assurance vie tant par son

périmètre d'intervention que son mode de gestion ; aussi

ressortir les obligations réservées aux parties par le

législateur. De ce fait, elle va circonscrire notre vision du domaine et

poser les fondements tangibles à notre réflexion et analyses

à mener dans la seconde partie. Laquelle seconde partie vise à

ressortir les risques encourus et éventuellement les gains poursuivis

par l'assureur via le management des contrats d'assurance vie.

9 L'assurabilité du risque. Promouvoir une

rationalisation pratique par une analyse théorique ; Bulletin Juridique

des Assurances (BJDA) ; dossier n° 1 année 2017

PARTIE I : CADRE REGLEMENTAIRE DE L'ASSURANCE VIE

6

« Tout le monde est un génie. Mais si

vous jugez un poisson sur ses capacités à grimper à un

arbre, il passera sa vie à croire qu'il est stupide »

Albert Einstein

« Pourquoi je ne laisserai pas mon argent

dans un compte épargne en banque au lieu de le confier à une

compagnie d'assurance vie ? » Une telle objection

commerciale ou curiosité subtile du profane traduirait combien

l'assurance vie n'est pas aisément distinguée de la banque. Il

est observé que les deux ont un fort degré de cohabitation, avec

la forte probabilité d'être considérée comme deux

soeurs d' « une autre mère10 ». Cependant,

les deux secteurs restent bel et bien distincts sur leurs cadres

réglementaires et même sur leurs modèles

économiques. La subtile question du profane serait de savoir comment

différencie l'assurance vie des autres branches de l'économie ou

de la finance ?

Pour s'y atteler, la présente partie vise à

apporter la réponse à niveau niveaux. D'abord, en s'appuyant sur

la définition ou la conception de l'assurance vie (section

1) dont le but est de présenter le secteur sur base de son

objet ou son modèle économique. Ensuite, nous allons nous

intéresser à son périmètre d'intervention

(section 2) qui va avoir l'avantage de présenter les

besoins satisfaits par l'assurance vie. Puis, nous allons nous

intéresser aux paramètres de gestion technique et

réglementaire (section 3) dans l'optique de

dégager la nette différenciation en terme de gestion par rapport

à d'autres secteurs. Et enfin, il serait utile d'intégrer les

obligations fondamentales des parties aux contrats (section 4)

pour assimiler les libertés et restriction des contractants dans

l'économie du contrat.

Une telle démarche a l'avantage de poser les bases de

la réflexion et des analyses à mener dans le cadre de la

problématique ici dégagée. Donc, la première partie

va servir de poser le fondement solide pour la suite de nos travaux.

10 Terme repris du titre de la chanson de Charlotte Dipanda et

Yemi Aladé

7

SECTION 1: DÉFINITION DE L'ASSURANCE VIE

« Si j'avais une heure pour résoudre un

problème, je passerais cinquante-cinq minutes à définir le

problème et seulement cinq minutes à trouver la solution »

Albert Einstein

Qu'est-ce que l'assurance vie ? Voici une

tâche délicate. Le législateur a du mal à la

définir en des termes précis. Il s'est contenté

d'énoncer que « la vie d'une personne peut être

assurée par elle-même ou par un tiers. Plusieurs personnes peuvent

contracter une assurance réciproque sur la tête de chacune d'elles

par un seul et même acte. »11 Si une telle

appréhension est rassurante pour les professionnels, il est de

même tentant de se demander qu'entendre par « assurer la vie

d'une personne sur elle-même ou sur la tête d'une autre personne

» ?

La jurisprudence intervient pour préciser que

l'assurance vie est « un contrat essentiellement aléatoire ,

par lequel l'assureur s'engage envers le souscripteur, moyennant une prime,

à lui verser une somme déterminée ou au tiers par lui

désigné au moment du décès de l'assuré,

l'exécution de son obligation dépendant de la vie de

l'assuré »12. Il faut avant tout retenir

que le « contrat aléatoire est une convention dont les effets,

quant aux avantages et aux pertes, soit pour toutes les parties, soit pour

l'une ou plusieurs d'entre elles dépendent d'un évènement

incertain13 ».

Du côté des doctrinaires, Picard et

Besson14 (1971) définissent l'assurance vie comme une

« convention par laquelle, en échange d'une prime unique ou

périodique, l'assureur s'engage au souscripteur ou au tiers

désigné par lui un capital ou une rente en cas de mort de la

personne assurée ou de sa survie à une époque

déterminée ».

Sur la base de ces trois interventions, il est

préférable de porter la compréhension de l'assurance vie

sur la base de ses éléments constitutifs. Donc, il s'agit de

saisir les éléments ou notions qui fondent l'économie d'un

contrat d'assurance vie

11 Article 58, Code CIMA (code des assurances de la

Conférence Interafricaine des Marchés d'Assurances)

12 Colmar, 2e ch. Civile, 19 mars 1993, JCP 1996 II,

22595, note Jean Bigot

13 Article 1964 du code Civil français

14 M. Belmont et T. Deschanels, Assurance vie

et transmission de patrimoine : Pièges, astuces et fiscalité,

Dalloz, éd. l'Argus de l'Assurance 2001.pp.11.

8

(paragraphe 1) pour ensuite,

appréhender la qualification juridique réservée à

un contrat d'assurance vie (paragraphe 2).

Paragraphe 1 : les éléments constitutifs

du contrat d'assurance

Suivant les trois conceptions de l'assurance vie

susmentionnées, quatre éléments sont à cumuler.

Ainsi, la cour de cassation a proposé sur le sujet d'observer trois

critères à l'occasion de la décisions par rapport aux

contrats de défense en justice15. Les trois critères

cumulatifs sont : un risque (A), une prime

(B) et une prestation d'assurance (C). Et,

nous soulignons un autre critère pertinent qui est la durée

(D).

A. Le risque ou l'aléa

« Pas d'aléa, pas d'assurance »

dit-on. Le risque ou l'aléa est le coeur d'une police d'assurance. Le

risque est défini par le dictionnaire comme «

possibilité, probabilité d'un fait, d'un évènement

considéré comme un mal ou un dommage » « danger,

inconvénient plus ou moins probable auquel on est exposé ».

Ramené dans la science assurancielle, le risque est en premier

lieu, un évènement tant redouté mais dont la survenance ne

dépend aucunement de la volonté des parties au contrat et

laquelle survenance est susceptible d'occasionner éventuellement des

pertes financières ou dommages. Comme évènement, les

risques liés à la vie humaine sont présentés dans

la section 2 de la présente partie. Et en second lieu,

le risque désigne l'objet ou le sujet assurable, c'est-à-dire, la

personne sur qui repose l'évènement redouté

(l'assuré) comme énoncé dans la conception ci-dessus de

Picard et Besson.

La notion du risque est l'envers de la médaille, dont

le revers est le sinistre. Le sinistre est la matérialisation ou la

survenance effective du risque redouté. La notion du sinistre vient en

aval du cycle de risque, car tant que la probabilité subsiste, le terme

risque est retenu et quand la probabilité devient une évidence,

le terme sinistre est usité.

B. La prime ou la cotisation

Le transfert du risque d'une partie à une autre engage

une prime ou des cotisations. C'est le montant que le preneur du contrat

s'engage de verser à l'assureur pour que

15 Cass. civ. 31 janv. 1956, C. J. Berr et H. Groutel, Les

grands arrêts du droit des assurances, 1978 n°1, RGAT 1956, p. 81 ;

D. 1956. 589, note Hébraud ; JCP 1956.II.9298, note A.B.

9

ce dernier accepte de couvrir son risque ou sa peur. En

d'autres termes, c'est le prix de la couverture d'assurance. Son

caractère est légalement contraignant suivant le fameux article

1316 stipulant : « la prise d'effet du contrat est

subordonnée au paiement de la prime par le souscripteur. Il est interdit

aux entreprises d'assurance, sous peine des sanctions [...], de souscrire un

contrat d'assurance dont la prime n'est pas payée ou de renouveler un

contrat d'assurance dont la prime n'a pas été payée

».

C. La prestation d'assurance

Il s'agit du paiement effectué par l'assureur au

profit du bénéficiaire désigné au contrat en cas de

réalisation de sinistre. Si le métier du banquier se

résumerait à l'octroi du crédit, celui de l'assureur vie

se résume au paiement des sinistres. Il s'agit de la fondamentale

contrepartie que l'assureur consent en acceptant le risque de l'assuré

au moyen du paiement de la prime. Cette intervention est assujettie à la

survenance du sinistre ou de l'évènement garanti au contrat. Les

mots du législateur sont autoritaires, « lors de la

réalisation du risque ou à l'échéance du contrat,

l'assureur doit exécuter dans le délai convenu la prestation

déterminée par le contrat et ne peut être tenu

au-delà » (art. 16 ; Code CIMA).

D. La durée ou le temps

La durée ou le temps est un paramètre

déterminant dans l'économie du contrat d'assurance. Il a

l'avantage de circonscrire les engagements des parties dans un espace temporel

précis et de servir de base de calcul aussi de la prime de

l'assuré et de l'engagement (en termes des provisions) de l'assureur. La

notion est rappelée par le code CIMA, « l'assureur ne couvre

pas les sinistres survenus après expiration [...] du contrat »

(art. 16, al. 2).

Après le tour fait sur les éléments

cumulatifs pour déterminer un contrat d'assurance vie, il est aussi

pertinent de voir comment une police d'assurance vie est juridiquement

qualifiée ? Telle est la question étant au centre de notre

prochain paragraphe.

16 Du Code CIMA, article modifié par Décision du

Conseil des Ministres du 11 avril 2011

10

Paragraphe 2 : La qualification juridique d'un contrat

d'assurance vie

Aux côtés des éléments

constitutifs, un contrat d'assurance présente aussi des

réalités qui facilitent sa distinction des autres formes de

contrat. La qualification juridique souligne les caractères reconnus

à l'assurance vie. Ainsi, le contrat d'assurances vie est

qualifié de :

1. Aléatoire : « pas

d'aléa, pas d'assurance ». L'article 1108 du Code civil

dispose à l'aliéna 2 qu'un contrat : « est

aléatoire lorsque les parties acceptent de faire dépendre les

effets du contrat, quant aux avantages et aux pertes qui en résulteront,

d'un évènement incertain ». L'objet même de

l'échange des consentements doit être du domaine de la

probabilité, soit du « qui peut ou ne pas arriver ou se

réaliser ».

2. Commutatif : la prime versée en

assurance vie est équivalente au capital souscrit, en ce sens «

... chacune des parties s'engage à procurer à l'autre un avantage

qui est regardé comme l'équivalent de celui qu'elle

reçoit. » (Art. 1108 al. 1 du Code Civil). Aussi minimale

qu'elle peut paraître face à l'engagement de l'assureur, la prime

présente un niveau correspondant au niveau des capitaux garantis.

3. Synallagmatique17 : les deux

parties principales au contrat sont tenues d'observer des engagements, le

souscripteur principalement en versant la prime et l'assureur en payant les

prestations ou sinistres. Donc, chaque partie reste débitrice

d'obligation d'une part, et créancière d'obligation d'autre part,

suivant la position inverse de l'autre partie au contrat.

4. Onéreux18 : car il

engage un coût ou un prix. Il n'est pas gratuit. L'assurance vie

s'achète. Le caractère onéreux est traduit par la prime ou

la cotisation.

5. D'adhésion19 : dans la

majorité des cas, le souscripteur adhère aux conditions

édictées par l'assureur. L'assureur initie le contrat d'assurance

pour lequel le souscripteur n'a le droit d'accepter les conditions ou de

refuser.

17 Art. 1106 : « Le contrat est

synallagmatique lorsque les contractants s'obligent réciproquement les

uns envers » (Code Civil)

les autres.

18 Art. 1107 : « Le contrat est à titre

onéreux lorsque chacune des parties reçoit de l'autre un avantage

en contrepartie de celui qu'elle procure. » (Code Civil)

19 Art. 1110 al. 2 : « Le contrat d'adhésion est

celui dont les conditions générales, soustraites à la

négociation, sont déterminées à l'avance par l'une

des parties. » (Code Civil)

6.

11

A exécution successive : il peut

subsister tant que l'aléa ou le risque existe. Le Code Civil consacre :

« le contrat à exécution successive est celui dont les

obligations d'au moins une partie s'exécutent en plusieurs prestations

échelonnées dans le temps » (art. 1111-1 al. 2)

7. Nommé : relève d'une loi

qui fixe et organise son régime juridique. C'est ainsi que nous pouvons

nous référer au code des assurances. Le Code Civil dispose dans

ce sens que « les contrats, qu'ils aient ou non une

dénomination propre, sont soumis à des règles

générales [...]. » et poursuit à l'alinéa

2 « les règles particulières à certains contrats

sont établies dans les dispositions à chacun d'eux. »

(Art. 1105). Ici, l'adage « specialia generalibus derogant »

(traduit du latin par « les règles spéciales dérogent

aux règles générales ») s'applique.

8. Consensuel : sa forme est

déterminée par l'échange de consentements entre les

parties. Le contrat consensuel est déterminé par le code Civil

« lorsqu'il se forme par le seul échange des consentements quel

qu'en soit le mode d'expression » (art. 1109 al. 1)

La présente section nous a permis, d'une part, de

cerner la définition de l'assurance vie sur base de la loi, la

jurisprudence et la doctrine. Nous en avons retenu trois éléments

constitutifs (le risque, la prime et la prestation) suivant la cour de

cassation, tout en soulignant la pertinence d'un quatrième

élément (la durée). D'autre part, la qualification

juridique a souligné les caractères d'un contrat d'assurance vie

afin de mieux le distinguer des autres formes de contrats. Nous retenons, d'un

contrat d'assurance est aléatoire, commutatif, synallagmatique,

onéreux, d'adhésion, à exécution successive,

nommé et consensuel.

Est-ce que les éléments ou caractères

ressortis dans la présente section, suffisent à distinguer

nettement l'assurance vie des autres branches de l'économie ? Pas

forcément. Sur base des éléments constitutifs, les jeux de

pari ou du hasard peuvent se confondre avec cette logique. Aussi, les

caractères notifiés peuvent aussi être des

déterminateurs des autres domaines économiques. Alors, la

compréhension du champs d'intervention peut nous aider à

consolider notre base de réflexion et d'analyses.

12

SECTION 2: LE PÉRIMÈTRE D'INTERVENTION DE

L'ASSURANCE VIE

« Il n'y a pas de vent favorable pour celui qui

ne sait où il va »

Sénèque

Quel est le rôle de l'assurance vie ?

à cette question, nous pouvons noter qu'elle aide les

assurés à se prémunir contre la précarité

financière susceptible d'être occasionnée par les

évènement imprévisibles au cours de la vie. La vie ne

serait-elle pas un fleuve de risque ? Ainsi, l'assurance vie conçue

comme une couverture des risques liées à la vie humaine, laisse

des interrogations sur son périmètre d'action. Dans la

présente section, nous allons-nous pencher sur le

périmètre d'intervention traditionnelle (paragraphe

1) pour ensuite nous focaliser sur le périmètre issu de

son évolution économique, soit le phénomène de la

financiarisation (paragraphe 2).

Paragraphe 1 : Le périmètre d'intervention

traditionnelle

Originellement, l'assurance est une solution

dédiée à la protection contre les risques de la vie. Soit,

elle vise à satisfaire les besoins de prévoyance des Hommes. Car

« l'Homme prudent voit le mal et se cache »20. Le

législateur CIMA précise que les branches de couverture

concernée par l'assurance vie sont comme suit : «

vie-décès ; assurances liées à des fonds

d'investissement et opérations tontinières » (art.

32821, code CIMA).

Pour la branche vie-décès, il s'agit de

« toute opération comportant des engagements dont

l'exécution dépend de la durée de la vie humaine ».

Et, l'assurances liées à des fonds d'investissements

concernent « toutes opérations comportant des engagements dont

l'exécution dépend de la durée de la vie humaine et

liées à un fonds d'investissement ». Enfin, les

opérations tontinières touchent « toutes les

opérations comportant la constitution d'associations réunissant

des adhérents en vue de capitaliser en commun leurs cotisations et de

répartir l'avoir constitué, soit entre les survivants, soit

entre-les ayant droit des décédés ».

20 Proverbes 22 :3 ; Bible

21 Modifié par Décision du Conseil des Ministres du

20 avril 1995

13

Nous retenons des appréhensions des branches

susmentionnées deux types de couvertures peu importe la branche,

à savoir la couverture en cas de survie (A) et la

couverture en cas de décès (B).

A. La couverture en cas de survie

« ...avant d'être un état, la

pauvreté est un risque et que n'y point tomber est un travail

constant... » (Laurence Fontaine, 2010). Ce risque pèse sur

l'Homme qui est reconnu acteur économique, créateur de richesse

via sa force de travail (physique ou intellectuelle). Toutefois, sa

capacité de production est assujettie à des probabilités

de réduction entrainant ipso facto la réduction du pouvoir

d'achat face à l'augmentation des dépenses suite à la

survenance d'un évènement imprévu. Les différents

risques pouvant impacter la capacité de production de l'assuré

sont : l'invalidité (1) et le licenciement

(2).

1. L'invalidité

« L'invalidité est la perte de la

capacité de travail ou de gain mettant la personne hors état de

se procurer, dans une profession quelconque, un salaire supérieur au

tiers de la rémunération totale correspondant à l'emploi

occupé avant la date de l'arrêt de travail ayant entrainé

l'état d'invalidité »22. En un mot, il

s'agit de la réduction de la capacité de production de la

victime. Suivant le taux d'invalidité déterminé par le

médecin traitant, l'invalidité peut être partielle (plus de

33%) ou totale (plus de 66%). En cas d'invalidité partielle, la victime

ne peut que s'occuper d'une partie de son travail et en cas d'invalidité

totale, il ne peut plus occuper ses fonctions. Il sied de notifier que

l'invalidité peut être temporaire ou définitive ou absolue

et définitive.

2. Le licenciement ou perte d'emploi

Le licenciement est une rupture du contrat de travail à

l'initiative de l'employeur (contrairement à la démission qui est

de l'initiative de l'employé). Naturellement, cet

évènement arrive suite des faits bien déterminés et

réels, donc faits exacts et vérifiables et sérieux. Il se

décline en deux formes : licenciement pour motif économique et

licenciement pour motif personnel. Suivant le principe de

22

www.helloworkplace.fr

14

« l'enrichissement sans cause »,

l'assurance ne couvre que le licenciement pour motif économique,

car occasionné par les faits extérieurs à la personne du

salarié.

Les deux évènements en cas de survie ou de vie

sont couverts parce que leur survenance n'est pas causée par la

volonté de l'assuré. Aussi, leur impact est de réduire le

pouvoir d'achat ou la capacité de production du sinistré. Donc,

l'assurance viendrait compenser cette perte dans la limite du capital souscrit,

à la libre détermination du souscripteur.

B. La couverture en cas de

décès

L'Homme est aussi un être affectif. Si son souhait est

de créer de la richesse pour ses siens, l'assurance offre une issue dans

son volet prévoyance. Autant, que le décès soit du domaine

de la certitude, car tout être vivant est finitude, autant, la date de sa

survenance est du domaine du mystère ou de l'incertitude. C'est à

ce niveau que le décès devient un risque. Dans la poursuite de la

constitution de son patrimoine transmissible, l'assuré peut

présenter une perte financière significative pour ses proches en

cas de disparition précoce. Donc, en adhérant à la

couverture en cas de décès, le but est d'obliger l'assureur

à verser un capital ou une rente déterminé aux

bénéficiaires dûment désignés en cas de

décès de l'assuré avant une échéance

donnée.

Les deux types de couvertures se présentent sous la

forme d'une prémunition contre la précarité de

l'assuré ou ses bénéficiaires. En cas de survie,

l'assuré se couvre contre sur son éventuel invalidité ou

perte d'emploi ou de survie à un temps donné avec le souci de

maintenir un niveau de vie acceptable. Tandis qu'en cas de décès,

l'assuré prémunit ses proches contre la précarité

financière susceptible d'être occasionnée par son

décès. A ce titre, en cas de décès, l'assurance

devient créatrice de richesse, sur la base de comparaison du niveau de

la prime versée et du capital perçu ou à faire

percevoir.

15

Paragraphe 2 : la financiarisation de l'assurance

vie

Nous ne saurons reprendre le débat sur la

requalification de l'assurance vie. Cependant, la financiarisation a bel et

bien impacté le domaine. La conséquence étant

d'étendre la couverture de risque sur la vie au risque financier.

D'où, le volet épargne d'assurance vie. La couverture

traditionnelle qui se limitait en cas de vie et en cas décès, est

allée à coupler les deux garanties pour donner une assurance vie

de capitalisation et de prévoyance. Le jargon technique parlera de la

contre-assurance, en ce sens le souscripteur se dépouille de la

propriété de ses primes au profit de l'assureur qui est tenu de

lui restituer la somme capitalisée au terme du contrat ou à la

date du décès (transfert du capital au profit des

bénéficiaires désignés).

Dans ce cas, l'Homme ne redouterait plus sa mort ou sa survie,

mais sa capacité à maintenir son pouvoir d'achat dans le temps ou

à créer de la richesse dans un cadre de rendement

sécuritaire. Nous pouvons reprendre les propos de Laurence Fontaine :

« la pauvreté est un risque et que n'y point tomber est un

travail constant »23. C'est en sens que le produit

épargne en assurance vie vient prémunir l'assuré contre la

précarité financière future en cas de survie et

prémunir les bénéficiaires contre la

précarité en cas de décès de l'assuré.

Cette solution tend à se confondre à la retraite

complémentaire, avec une disposition qui confirme le volet

épargne : le droit au rachat qui permet au souscripteur de puiser

partiellement ou totalement dans le fonds disponible de sa police, si

nécessaire. Ce fonds disponible est constitué des cotisations

effectuées nette des frais de gestion et rémunéré

par le taux contractuel. Pour ce volet épargne, le législateur

souligne que le souscripteur est libre de choisir son support d'investissement

via son contrat d'assurance vie : soit préférer un contrat

mono-support en Franc CFA (équivalent du fonds en euros en France) ou en

unités de comptes ; soit un contrat multi-support (en Franc CFA et en

unités de compte).

Le support en Franc CFA présente l'avantage de la

sécurité financière, puisque l'assureur est tenu de

rembourser au terme du contrat une somme égale aux cotisations nettes

perçues, augmentées des produits capitalisés et

diminuées des frais

23 « Survivre » in L'Histoire, « Dossier : la

Pauvreté », n°349, 01/2010.

16

de gestion. Le rendement est limité au taux

d'intérêt technique garanti. Par contre, le support en

unités de compte implique que le capital ou la rente garantis soit

exprimé par unités de compte, soit « de valeurs

mobilières ou d'actifs figurant sur une liste dressée par le

Conseil des Ministres chargés des assurances dans les Etats membres de

la CIMA » (art. 56, Code CIMA). A ce niveau, l'assureur garanti le

nombre des unités de compte et non leurs valeurs, qui peuvent baisser ou

augmenter en défaveur ou en faveur de l'assuré ou

bénéficiaires (en cas de décès de

l'assuré).

A l'image des risques de vie couverts par l'assurance

prévoyance, en optant pour l'assurance épargne, le souscripteur

poursuit la volonté de maintenir un niveau de standing de vie à

dans un futur précis, tout en tenant compte de son aversion au

risque.

La présente section a eu l'avantage de fixé le

cadre d'intervention de l'assurance vie, en partant des couvertures en cas de

vie et en cas de décès à l'assurance vie épargne.

Il sied de rappeler que le but de l'assurance vie est de prémunir

l'assuré ou ses bénéficiaires contre la

précarité financière. Ce qui passe par l'engagement de

l'assureur à garantir un capital ou une rente en cas

d'invalidité, licenciement, décès ou au terme du contrat

ou en cas de retraite. En outre, Il faille aussi noter que l'assurance vie

bénéficie d'un régime extrapatrimonial et spécial :

inadmissibilité de droit de succession ; inadmissibilité de droit

de créances ; la constance du taux d'intérêt

rémunérateur (hors unités de compte) et une

fiscalité avantageuse.

Toujours dans le souci de mieux saisir les

particularités de l'assurance vie, après son champs

d'intervention, la question survient de savoir : quel mode de gestion

définit mieux l'assurance vie ? Un point que nous allons

développer dans la prochaine section.

17

SECTION 3: LES PARAMÈTRES DE GESTION DE

L'ASSURANCE VIE

« If you are going to move on up, you had

better know the ropes. These Rules teach you how to understand the system - and

how to milk it for all you're worth » Richard

Templar

Quel est le modèle économique de

l'assurance vie ? C'est à cette question que la présente

section se consacre. Au-delà de la définition et de son cadre

d'intervention, il est utile de cerner aussi le mode de gestion reconnu

à l'assurance vie pour toujours consolider notre base de

réflexion et d'analyses. Le but de cette présente section est de

présenter la dynamique ou l'esprit intégré dans

l'économie d'un contrat d'assurance vie. Etant un contrat

d'adhésion, la partie souscriptrice devrait être consciente de

l'organisation consentie.

L'assureur organise subtilement une mutualité des

risques pour que les sinistrés soient pris en charge par les primes

collectées. Ce mode de gestion dit répartition

(paragraphe 1) a l'avantage de permettre à l'assureur

d'appliquer la loi des grands nombres et celle de

l'homogénéité des risques. Ensuite, l'assurance vie dans

son volet épargne fait appel à la gestion par capitalisation

(paragraphe 2) pour rémunérer les comptes des

souscripteurs de manière individuelle. Après, la

différence entre l'assurance vie et l'assurance dommage ou non vie nous

paraît essentielle pour mieux distinguer les deux branches, sachant que

le principe forfaitaire (paragraphe 3) fonde l'assurance vie

à l'opposé du principe indemnitaire. Enfin, toute

l'économie qui s'organise grâce au contrat d'assurance est

à épingler dans sa dimension du coût de l'assurance vie

(paragraphe 4), destinés à financer le

fonctionnement de la compagnie d'assurance vie.

Paragraphe 1 : Le principe de gestion par

répartition ou par mutualisation.

Le principe de gestion par répartition sous-tend un

fonctionnement basé sur la notion de solidarité entre membre d'un

groupe. Cette solidarité est manifestée contractuellement par une

assistance à des parties déterminées en cas de survenance

d'un évènement tel que le décès ou la survie des

membres.

18

Pour cerner cette forme de gestion dans l'assurance vie,

simulons la souscription d'une assurance prévoyance en cas de

décès. Le souscripteur est appelé à verser une

prime dont la valeur est jugée équivalente au capital à

couvrir (notion de la commutativité). Dans la supposition -car le calcul

sur base réelle est effectué dans la section 3 de la

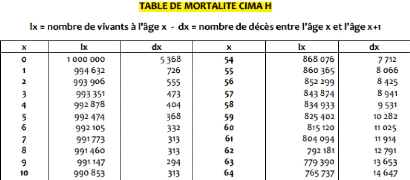

partie II-, sur base de la table mortalité que le taux de prime

soit de 0,5% et que le souscripteur veuille garantir un capital de 1,000,000.00

FCFA (1,500.00 €), il doit s'acquitter de la prime de 5,000 FCFA (7.50

€). L'assureur ne fera pas de magie sinon qu'estimer une

probabilité de décès de son portefeuille. Dans la

projection d'être à mesure de couvrir le risque ici

concerné, l'assureur est contraint de souscrire 200 polices dont les

risques auront les mêmes caractéristiques que ce dernier. La

raison est que l'assureur doit disposer un volume de primes collectées

équivalent à 1,000,000 FCFA pour soutenir son engagement face

à un seul décès sur la période de couverture. La

présente hypothèse induit deux principes fondant la gestion par

répartition ou par mutualisation : la loi des grands nombres et le

principe de l'homogénéité des risques.

La gestion par répartition est un mode qui repose le

jeu d'équilibre technique par la mise en communauté des risques.

En un mot, les souscripteurs s'engagent subtilement à s'assister

mutuellement par le biais de l'assureur. A la différence des mutuelles

de droit commun, l'assureur est le garant de la bonne répartition et

caution des prestations en cas de suffisance ou d'insuffisance des primes

collectées face aux engagements à honorer. En tant que caution,

il s'engage à puiser dans ses fonds propres dès lors que le

volume des sinistres excède le volume des primes. Naturellement, cette

prise de risque lui garantit de jouir du produit technique lorsque le volume

des sinistres est inférieur à celui des primes. La

répartition est le mode de gestion traditionnelle de l'assurance tant en

non vie qu'en vie.

Paragraphe 2 : Le principe de gestion par

capitalisation

Ce principe de gestion vient dissocier clairement l'assurance

vie du mode de gestion traditionnelle. La notion de capitalisation est celle

qui justifie la financiarisation de l'assurance vie ou son extension aux

aléas financiers. De façon lapidaire, le terme renvoie à

l'action de capitaliser ou de fructifier ou de rémunérer un

capital. C'est le registre des solutions de retraite complémentaire ou

de projet d'épargne à long terme

19

aux fins des avantages successoraux, fiscaux et financiers.

Contrairement à la répartition, dans ce présent mode de

gestion, chaque cotisant reste propriétaire de ses primes sur toute la

durée de vie du contrat. Donc, chaque cotisant dispose de son propre

couloir de couverture, comme soutenu par l'adage populaire « chacun

pour soi, Dieu [l'assureur] pour tous ». Pour illustration, un

souscripteur qui verse sa prime unique de 10,000,000.00 FCFA (15,000.00 €)

pour une rémunération constante de 3,5% net l'an, va

espérer un capital de 14 105 988 FCFA (21,159.00 €) [10,000,000

FCFA x (1,035)10] au bout de 10 ans de vie du contrat.

Paragraphe 3 : le principe forfaitaire

Le présent principe intervient dans la gestion ou la

prévision des prestations. Contrairement au principe indemnitaire

(propre de l'assureur non vie), ce présent principe sous-tend que le

souscripteur est conscient du capital qu'il fait reposer sur la survie ou le

décès de l'assuré. Dans ce cas, toutes les parties au

contrat savent à quoi s'attendre en cas de survenance de

l'évènement assuré. Aussi directe que peut être la

compréhension de ce point face aux garanties de décès, du

capital constitué au terme du contrat, l'invalidité totale,

l'interrogation peut survenir face au risque d'invalidité partielle. En

cas d'invalidité partielle, le principe reste observé dans la

mesure où le capital garanti est le plafond du cumul des prestations

effectuées par l'assureur suite à moult invalidités

partielles sur la durée de couverture. Par exemple, nous prenons le cas

dont 10 millions FCFA (15,000.00 €) soit garanti à titre de

l'invalidité partielle. Si le premier sinistre est évalué

à 40%, l'assureur va liquider un capital de 4 millions FCFA. Et si par

la suite, une autre invalidité partielle de l'assuré est

déclarée au taux de 65%, alors la prestation de l'assureur va se

limiter à 6 millions FCFA qui représente la valeur du capital

restant garanti à titre de l'invalidité partielle. Le montant de

prestation (capital ou rente) est un élément déterminant

dans le calcul de la prime ou des cotisations à acquitter par le

souscripteur.

Paragraphe 4 : le coût de l'assurance vie

Suivant les exemples pris ci-dessus, l'on peut être

tenté de penser que les primes versés par le souscripteur sont

définitivement calculés sur le risque de base. Telle logique

occulterait le caractère commercial ou économique de l'assureur.

Dans la

20

réalité économique, la prime

calculée sur base du risque à couvrir est la « prime pure

» ou la prime du risque assurable. Elle subit un chargement -coût de

la couverture- de frais justifiables et raisonnables (art.338, C. CIMA) de la

part de l'assureur pour donner la prime commerciale. Le coût de

l'assurance est aussi un élément crucial dans l'économie

du contrat d'assurance, et sa communication est une exigence du

législateur CIMA (art. 65-1). Le point sur le coût est pertinent

dans le sens où le législateur exige une communication sans

équivoque de son niveau, car c'est une information cruciale au contrat

d'assurance vie. Ainsi est-il fait obligation à l'assureur de ressortir

distinctement ces informations dans l'encadré du contrat qui accompagne

la proposition d'assurance vie (art. 65-124, Code CIMA). Le

législateur CIMA explicite : « Les contrats d'assurance en cas

de vie (avec ou sans contre-assurance) ou de capitalisation doivent indiquer

les frais prélevés par l'entreprise. Ces frais peuvent être

libellés dans la monnaie du contrat ou calculés en pourcentage

des primes, des provisions mathématiques, du rachat effectué, du

capital garanti ou de la rente garantie. Les autres contrats comportant des

valeurs de rachat doivent indiquer les frais prélevés en cas de

rachat. » (art. 64-125).

L'appréhension des paramètres de gestion de

l'économie des polices d'assurances a eu l'avantage de préciser

les principes de gestion qui sous-tendent la collecte des primes par

l'assureur, tant pour la répartition que pour la capitalisation. Aussi,

l'assurance vie rend conscient l'assureur du niveau précis de ses

engagements. De ce fait, le cycle économique revient à la normale

(contraire en assurance dommage où le cycle économique est

inversé). A cette logique économique, il faille placer

l'aléa au coeur du contrat, car étant l'élément

déclencheur de la garantie. Aussi, Il sied de souligner le fait que

l'assurance vie admet le cumul des couvertures à l'opposé de sa

consoeur non vie. Pour ce, elle peut être qualifiée de moyen de

création de richesse tenant compte du faible niveau de la prime contre

celui du capital à garantir. Alors, qu'en est-il des obligations

contractuelles des différentes parties ?

24 Ajouté par Décision du Conseil des Ministres du

16 avril 2009

25 Portant communication des frais prélevés sur

les contrats en cas de vie ou de capitalisation ; ajouté par

Décision du Conseil des Ministres du 16 avril 2009

21

SECTION 4: LES OBLIGATIONS DES PARTIES AUX CONTRAT.

« La liberté des uns s'arrête

là où commence celle des autres»

John Stuart Mill

Quelles sont les obligations des parties au contrat

d'assurance ? C'est pour répondre à cette interrogation

que la présente section prend tout son sens. Le parcours fait jusqu'ici

pour mieux appréhender l'assurance vie dans ses dimensions

économique et managériale, a permis de poser les jalons de la

réponse à apporter à l'actuelle question. Il est à

noter que l'assurance vie au-delà de ses facettes économiques est

avant tout un domaine contractuel. Et qui dit contrat dit « un accord

de volontés entre deux ou plusieurs personnes destinée à

créer, modifier, transmettre ou éteindre des obligations

»26. Donc, la notion d'obligation est ici fixée.

Alors, la formation d'un contrat d'assurance est assujettie au respect des

obligations des parties, les unes vis-à-vis des autres. Lesquelles

obligations sont de faire, de ne pas faire ou de donner. De ce fait, il est

légitime de préciser les libertés et restrictions des

parties au contrat.

Dans la présente section, le focus est porté sur

les obligations des deux parties principales sans lesquelles le contrat

d'assurance ne serait être formée : le souscripteur et l'assureur.

En premier lieu, les obligations du souscripteur vont être

épinglées (paragraphe 1) pour connaitre les

principales actions contractuelles qui lui sont imposées. Ensuite, la

lumière va être portée sur les obligations de l'assureur

(paragraphe 2) dans l'optique de saisir les actions auxquelles

il est astreint.

Paragraphe 1 : Les obligations du souscripteur

Le souscripteur est le preneur de la police d'assurance ou le

consommateur premier de l'assurance. C'est le déclencheur du contrat par

son adhésion aux clauses émises par l'assureur. Mieux encore, il

est l'émetteur du besoin de couverture des risques liés à

la vie de l'assuré. Celui-ci peut se confondre au souscripteur ou lui

être distinct.

26 Article 1101, Code Civil français

22

23

Le souscripteur, en manifestant sa volonté de former

les liens contractuels en assurance vie, consent devenir débiteur

d'obligation au profit de l'assureur (A) ; du

bénéficiaire (B) et de l'assuré si

distinct de sa personne (C)

A. Les obligations du souscripteur vis-à-vis de

l'assureur

Le souscripteur est tenu obligé vis-à-vis de

l'assureur dans la phase précontractuelle (1) et

contractuelle (2).

1. Les obligations dans la phase

précontractuelle.

Le législateur acte que le souscripteur est tenu

« de répondre exactement aux questions posées par

l'assureur, notamment dans le formulaire de déclaration du risque par

lequel l'assureur l'interroge lors de la conclusion du contrat, sur les

circonstances qui sont de nature à faire apprécier par l'assureur

les risques qu'il prend en charge »27. Faute de

quoi, il s'exposerait aux sanctions retenues pour fausse déclaration

intentionnelle28 allant à la nullité du contrat, en

cas de réticence ou fausse déclaration intentionnelle. Le

souscripteur est tenu de fournir des données précises et de bonne

foi dans le but de permettre à l'assureur de mieux évaluer le

risque et justifier son engagement. D'où, la proposition d'assurance

doit être renseignée avec précision et

sincérité.

2. Les obligations dans la phase contractuelle.

Après consentement par signature de la police

d'assurance, le souscripteur est tenu par deux principales obligations en

assurance vie : payer la prime ou les cotisations

(i) et déclarer le sinistre

(ii).

i. L'obligation de payer la prime ou les

cotisations

La première obligation est le paiement de la prime ou

des cotisations. Bien que l'assureur vie ne dispose pas de moyen d'exiger le

paiement des primes (art. 73, Code CIMA), tout de même, pouvoir de

pression lui a été donné par le législateur. A cet

effet, le souscripteur peut être mis en demeure, dans les dix (10) jours

suivant son échéance,

27 Article 12 portant obligations de l'assuré,

alinéa 2 du Code CIMA

28 Article 18 du Code CIMA

dont la teneur est la résiliation ou la

réduction du contrat après que l'impayé persiste durant

les quarante (40) prochains jours (art 73 al. 2, Code CIMA).

ii. L'obligation de déclarer le

sinistre

La présente obligation est à sa propre faveur

pour faire jouer la garantie du contrat en cas d'invalidité ou de perte

d'emploi. Bien que la déclaration de sinistre ne relève d'aucune

formalité, ce dernier est appelé à fournir toutes les

pièces justificatives demandées par l'assureur pour faciliter la

liquidation. Donc, cette obligation ne joue que sur les garantie

prévoyance, parce que pour la capitalisation, seul le terme du contrat

est attendu par l'assureur pour dénouer le contrat sauf intervention du

souscripteur avant son terme à titre de rachat.

B. Les obligations du souscripteur vis-à-vis

du bénéficiaire acceptant

Le bénéficiaire acceptant est une partie

semi-active au contrat dans la mesure où, il appose sa signature pour

consentir la formation du contrat sur la tête de l'assuré en sa

seule faveur. C'est dans ce sens, que toute action relative aux

opérations de résiliation, de rachat, de changement de

bénéficiaire ne peut être exécutée par

l'assureur sans l'approbation manifeste du bénéficiaire

acceptant. Alors, sur le souscripteur pèse l'obligation d'information

relative aux opération susmentionnées. C'est le cas courant des

contrat Emprunteur dont le bénéficiaire acceptant est la

banque.

C. Les obligations du souscripteur vis-à-vis

de l'assuré

Dans le cas où le souscripteur serait distinct de

l'assuré, ce dernier est obligé d'informer l'assuré de sa

volonté de faire peser sur sa tête un engagement assuranciel pour

en recevoir consentement, même si l'assuré un mineur

âgé de plus de 12 ans29. Le manque à cette

obligation d'information entraine la nullité du contrat (Art. 59, C.

CIMA).

29 « Une assurance en cas de décès ne

peut être contractée par une autre personne sur la tête d'un

mineur parvenu à l'âge de douze (12) ans sans l'autorisation de

celui de ses parents qui est investi de l'autorité parentale, de son

tuteur ou de son curateur. Cette autorisation ne dispense pas du consentement

personnel de l'incapable. A défaut de cette autorisation et de ce

consentement, la nullité du contrat est prononcée à la

demande de tout intéressé. » (art. 61 portant assurance

sur la tête d'un mineur de plus de 12 ans)

24

Paragraphe 2 : Les obligations de l'assureur

L'assureur fait face aux obligations relevant du code civil en

matière contractuelle, du code de commerce en qualité de

professionnel agissant au contrat avec les profanes et le code des assurances.

Il y a lieu de souligner ses obligations envers le souscripteur

(A) ; le bénéficiaire (B) et le

régulateur (C).

A. Les obligations de l'assureur vis-à-vis du

souscripteur

Le professionnel est tenu des obligations dans les phases

précontractuelle (1) et contractuelle

(2) vis-à-vis du souscripteur.

1. Les obligations dans la phase

précontractuelle.

Dans la phase précontractuelle, les obligations de

conseil et d'information pèse sur le professionnel. Pour ce qui est de

l'obligation de conseil, le professionnel doit correspondre le besoin

précis du prospect aux solutions adoptées. Cette obligation a

pour but de satisfaire les besoins du souscripteur. Pour ce qui est de

l'obligation d'information, le législateur a prévu que l'assureur

doit soumettre à la connaissance du consommateur la proposition

d'assurance incluant une fiche d'information sur le prix, les garanties et les

exclusions (art. 6 du Code CIMA).

2. Les obligations dans la phase

contractuelle

L'assureur est tenu d'honorer à son engagement lors de

la survenance du risque. Aussi, il est appelé à prester au terme

du contrat ou liquider le capital garanti en cas de sinistre couvert. La

prestation du professionnel est à effectuer dans un délai

contractuel bien défini (art. 16 portant obligations de l'assureur, Code

CIMA). Aux côtés de l'obligation de prester, l'assureur est tenu

de bien manager le contrat d'assurance. Le législateur retient que la

formation du contrat d'assurance vie doit clairement indiquer les clauses

rendues obligatoires par le législateur (art. 62, C. CIMA). L'obligation

d'information est maintenue durant la vie du contrat tel que le consacre

l'article 75 du code CIMA soulignant le devoir de l'assureur de communiquer les

informations financières à chaque fin d'exercice.

B. Les obligations de l'assureur vis-à-vis du

bénéficiaire

25

L'assureur dans son devoir de prestation est tenu de rentrer

en lien avec le bénéficiaire désigné au contrat

pour les contrats de prévoyance ou d'épargne en cas de

décès. Il est tenu de transférer le capital ou rente

garanti au bénéficiaire désigné au contrat

conformément à l'esprit de l'article 68 portant assurance au

profit d'un bénéficiaire déterminé. Cependant, il

faut retenir que cette prestation est opposable au bénéficiaire

désigné si ce dernier est l'auteur du meurtre de

l'assuré.

C. Les obligations de l'assureur vis-à-vis du

régulateur

Ce point vient épingler le devoir de l'assureur

vis-à-vis du régulateur. L'article 300 du Code CIMA dispose :

« le contrôle s'exerce dans l'intérêt des

assurés, souscripteurs et bénéficiaires de contrats

d'assurance et de capitalisation ». Ainsi, l'assureur vie observe

l'obligation de remonter des informations sur son portefeuille tant dans sa

composition que sa gestion technique, administrative et financière. La

force du régulateur est en ce qu'il est habileté même

à retirer l'agrément à l'assureur en cas de non

observation de certaines directives.

L'échange des consentements entre le souscripteur et

l'assureur principalement pour la formation du contrat les astreint à

des obligations au moment de la conception, de la mise en place et durant la

vie du lien contractuel. Et le bénéficiaire acceptant peut

s'inviter au contrat. Les obligations primaires du souscripteur étant de

déclarer honnêtement le risque et le sinistre le cas

échéant, tout en s'acquittant de la prime. Et, à

l'assureur de conseiller et d'informer bonnement le souscripteur et de prester

dès survenance de sinistre ou du terme contractuel. Il est à

noter que pour l'obligation de payer la prime, le souscripteur peut être

substitué par toute autre personne en ayant la capacité et la

volonté (art. 72, Code CIMA).

26

CONCLUSION PARTIELLE

« Un homme averti en vaut deux

»

Maurice Dekobra

« Pourquoi je ne laisserai pas mon argent

dans un compte épargne en banque au lieu de le confier à une

compagnie d'assurance vie ? » La réponse pourrait

alors aisée être donnée sur la base de la

compréhension de l'objet de l'assurance vie, son cadre d'intervention,

ses modes de gestion et des obligations des parties y découlant.

La première partie a eu l'avantage de peindre tant soit

peu le cadre réglementaire ou référentiel de l'assurance

vie. Aussi bien que l'aléa admis soit lié à la vie humaine

qu'étendu à l'aléa financier, l'assurance vie couvre de

nos jours un vaste champ, allant de la formule à fonds perdus à

la formule à fonds investis. Il sied de noter, que le volet fonds

investis ne dénaturalise nullement l'assurance vie, car dans le

débat de la requalification de l'assurance vie, la cour de cassation

confirme : « le contrat d'assurance dont les effets dépendent

de la durée de la vie humaine comporte un aléa et constitue un

contrat d'assurance sur la vie » (chambre mixte du 23 novembre 2004).

Sur cette base l'assurance épargne dégage son aléa dans la

mesure où la période du dénouement du contrat

dépend de la vie de l'assuré, et la vie de ce dernier est un

élément sine qua non dans la détermination de la

destination du capital ou rente garanti au contrat.

Au vu de tout ce qui précède, il sied de

comprendre que l'assurance vie est un lien contractuel sur une longue

durée. Et suivant le risque redouté par le souscripteur (de vie

ou financier), la gestion des informations contractuelles mériterait une

attention particulière. Tel est l'objet de la seconde partie.

27

PARTIE II : LES ENJEUX DE LA GESTION

DES

INFORMATIONS CONTRACTUELLES EN ASSURANCE VIE.

« Tout ce que nous savons, nous fait gagner de

l'argent et tout ce que nous ne savons pas, nous fait perdre de l'argent »

Robert Kiyosaki

Quels sont les enjeux de la gestion des informations

contractuelles en assurances vie ? Cette question parait être

une invite à la prise de conscience dans les rapports que l'assureur

entretient avec les autres parties aux contrats acquis dans son portefeuille de

souscription. Dès lors que les contrats sont formés, le

professionnel est tenu de leur bonne gestion dans les règles de l'art.

Une négligence ou relâchement du professionnel dans la gestion de

son portefeuille pourrait bien lui devenir préjudiciable.

Après avoir parcouru le cadre réglementaire

d'assurance, la conscience est fixée de savoir que le domaine

d'assurance vie est très contractuel, de la phase de négociation

-car les informations communiquées ont une portée juridique-

à la phase contractuelle et au dénouement. Dans ce cas, il est

plus aisé d'envisager les enjeux juridiques (section 1)

de la gestion des informations contractuelles en assurance vie. Face aux

prédispositions juridiques établies, le professionnel d'assurance

vie est contraint d'observer minutieusement les stipulations du code

régissant son domaine (code des assurances), le domaine commercial et le

droit commun. Ensuite, les enjeux techniques (section 2) vont

être épinglés suivant les modes de gestion. Après,

vont s'ensuivre les enjeux commerciaux (section 3) eu

égard à la dimension commerciale de l'assureur. Pour finir sur

les enjeux financiers (section 4) au regard des contraintes de

rentabilité ou de rémunération du capital investi par les

actionnaires.

L'intérêt de ces enjeux est de prendre bien

conscience des pesanteurs ou de l'économie qui se constitue autour des

contrats souscris en assurance vie. La gestion du portefeuille de souscription

est évidemment l'enchainement des actes de gestion dans le strict

respect du cadre réglementaire. Cette présente partie tient

à souligner l'importance de la bonne gestion des contrats par le

professionnel dans le domaine de l'assurance vie.

28

SECTION 1: LES ENJEUX JURIDIQUES DE LA GESTION DES

CONTRACTS

« La loi est dure, mais c'est la loi

»

adage populaire

Que peut craindre l'assurance sur le plan juridique

dans la gestion d'un contrat d'assurance vie ? La présente

section va soulever les pesanteurs juridiques manifestes autour de la gestion

d'un contrat. Comme tout autre contrat, la police d'assurance vie se forme par

la volonté des parties et s'entretient pour maintenir les obligations

des contractants. Et, elle est aussi appelée à s'éteindre.

Si la forme est laissée à la liberté des parties, le

contenu par contre est encadré par la loi.

Au fait, pouvons-nous demander la preuve réelle d'une

couverture d'assurance vie ? « Un simple papier, rien de plus. C'est

ce simple papier que nous remettons à nos souscripteurs

»30. Est-ce une conception du simple papier que le

souscripteur retient en échange de sa prime à verser ? Plusieurs

paramètres rentrent en ligne de compte pour contenter ou rassurer le

souscripteur. Est-ce que ce « simple papier » serait aussi simple que

l'on pourrait le penser dans son interprétation ou sa gestion ? Il sied

de noter que son contenu regorge un pouvoir juridique

insoupçonné.

Toutefois, malgré le fait que chaque partie soit

interpellée de ses obligations, il revient naturellement à

l'assureur de veiller au respect du contrat. Le premier niveau de gestion du

contrat est sur les actes primaires des parties : versement de la prime par le

souscripteur et prestation de l'assureur en cas de sinistre ou au terme du

contrat pour la capitalisation. Ce niveau peut être qualifié de

corps, ou de la manifestation apparente de l'échange des consentements

entre les parties. A ce niveau, la gestion du contrat est passive. Et, le

second niveau concerne les actes de gestion courants qui dynamisent la

relation, insuffle un esprit au contrat. A ce niveau, l'assureur a des

obligations dans la gestion proprement dite de son portefeuille sur le point de

suivi et d'information des souscripteurs ou des autres parties au contrat.

Naturellement, une partie non professionnelle lésée durant la vie

du contrat peut ester l'assureur en justice (paragraphe 1)

pour trouver gain de cause. Aussi, l'article 300 du code CIMA rappelle que le

contrôle est fait pour protéger les assurés, les

souscripteurs et les bénéficiaires,

30 Pour paraphraser M. Alfred YAMEOGO, DG de NSIA Vie Assurances

et NSIA Assurances Congo

29

30

bref toute partie non professionnelle au contrat. Le

régulateur supervise la gestion des contrats au niveau du pilotage du

portefeuille de souscripteur par l'assureur. De cette supervision, il lui est

dévolu le pouvoir de sanctionner la compagnie (paragraphe

2) sur les motifs réels et susceptibles de nuire aux

intérêt des autres parties non professionnelles au contrat.

Paragraphe 1 : les poursuites judiciaires

Inscrit parmi les actes commerciaux, l'assurance vie ne se

dédouane pas des effets que peuvent produire les contrats en cas de

négligence ou de mauvaise gestion. Le souscripteur aussi profane qu'il

peut être jouit de la liberté de saisir une juridiction pour

trouver gain de cause à sa réclamation. Souvent, ce recours

à une juridiction intervient contre des pratiques commerciales

interdites (A) ou contre la mauvaise formation du contrat

(B).

A. Contre les pratiques commerciales interdites

Dans le but de protéger le consommateur et le non

professionnel, le législateur interdit des pratiques commerciales

déloyales susceptibles « d'altérer de manière

substantielle le comportement économique du consommateur normalement

informé et raisonnablement attentif et avisé »31.

L'assureur, comme tout professionnel devrait inscrire ses actes de gestion

contractuels dans le cadre légal. Il est à noter la

nécessité de l'établissement des contrats sur la base du

devoir d'information au risque de faire face aux sanctions (civiles,

pénales ou administratives).

? Les sanctions civiles : le défaut

d'information sur un paramètre important à la formation du

contrat par le professionnel, est susceptible d'occasionner la nullité

du contrat et le cas échéant réparation de

préjudice par le biais du paiement de dommages et

intérêts.

? Les sanctions pénales : intervenant

dans le cadre de tromperie, de violation de l'obligation relative au prix.

L'article 64-132 statue sur la communication des frais

prélevés sur les contrats en cas de vie ou capitalisation.

31 Droit de la consommation, cours DU Managements des contrats,

Jalila BACHRI, 2020

32 « Les contrats d'assurance en cas de vie (avec ou

sans contre-assurance) ou de capitalisation doivent indiquer les frais

prélevés par l'entreprise. Ces frais peuvent être

libellés dans la monnaie du contrat ou

? Les sanctions administratives :

infligées par l'autorité administrative en charge de la

concurrence et de la consommation. Il peut s'agir d'une amende assortie d'une

éventuelle publication de la décision.

Ces sanctions peuvent être prononcées à

l'endroit de l'assureur en cas de pratiques commerciales trompeuses ; de

pratiques agressives et de l'abus de faiblesse du consommateur. Par exemple,

l'action suivant laquelle l'assureur oblige « un consommateur qui

souhaite obtenir une indemnité à titre d'une police d'assurance

à produire des documents qui ne peuvent raisonnablement être

considérés comme pertinents pour établir la

validité de la demande ou s'abstenir systématiquement de

répondre à des correspondances pertinentes, dans le but de

dissuader ce consommateur d'exécuter ses droits contractuels »

est considérée comme pratique agressive.

B. Contre la mauvaise formation du contrat

L'assurance est un contrat d'adhésion, ce qui signifie

que les clauses contractuelles sont pré-rédigées par

l'assureur et soumises à l'adhésion des consommateurs. Le droit

de la consommation intervient pour jouer son rôle de protecteur du

souscripteur. A ce niveau, il s'agirait de la clarté du contenu de

l'engagement (1) et de sanctionner les clauses abusives

(1).

1. La clarté ou l'intelligibilité du

contenu.

Pour ce qui est de la clarté du contenu du contrat, le

code des assurances précise : « le contrat d'assurance est

rédigé par écrit dans la ou les langues officielles de

l'État membre de la CIMA en caractères apparents. Lorsque, avant

la conclusion du contrat, l'assureur a posé des questions par

écrit à l'assuré, notamment par un formulaire de

déclaration du risque ou par tout autre moyen, il ne peut se

prévaloir du fait qu'une question exprimée en termes

généraux n'a reçu qu'une réponse imprécise.

» (art. 7 portant preuve du contrat). Le clou est enfoncé par

l'article 833 présentant les mentions obligatoires du contrat

d'assurance à savoir : les données sur l'identité et de

contacts ;

calculés en pourcentage des primes, des provisions

mathématiques, du rachat effectué, du capital garanti ou de la

rente garantie.

Les autres contrats comportant des valeurs de rachat

doivent indiquer les frais prélevés en cas de rachat.

», ajouté par Décision du Conseil des Ministres du 16

avril 2009, Code CIMA

33 Modifié par Décision du Conseil des Ministres du

05 octobre 2018 ; Code CIMA

31

la personne assurée ; le risque garanti ; l'effet et le

terme de la garantie ; la prime ou cotisation ; les conditions de tacite

reconduction et de prorogation ou de résiliation ou de cessation des

effets ; les obligations de l'assuré ; les conditions et

modalités de déclaration en cas de sinistre ; le délai de

prestation ; la prescription des actions dérivant du contrat d'assurance

; les formes de résiliation et délai de préavis ; les

données sur les bénéficiaires ; les données des

personnes pouvant être contacté en cas de nécessité.

L'article interpelle : « ces informations doivent être

collectées, traitées, utilisées et conservées dans

le respect des lois relatives à l'informatique, aux fichiers et aux

libertés en vigueur dans chaque Etat. Les clauses des polices

édictant des nullités, des déchéances ou des

exclusions ne sont valables que si elles sont mentionnées en

caractères très apparents. » Il est admis que

mêmes les exclusions doivent être claires, limitées et en

caractères apparents sous peine de nullité. A ce titre, la Cour

de cassation approuve le juge de fond sur le refus de faire application d'une

exclusion ne se référant pas des critères précis

d'exclusion limitativement listés (Cass., civ. 2e, 6 octobre 2011,

n° 10-10001). Par exemple, en matière

d'incapacité-invalidé, la Cour considère que l'exclusion

des troubles psychiques, sans autres précisions n'est pas formelle et

limitée (Cass., civ. 2e, 2 avril 2009, n° 08-12.587).

2. Les clauses abusives

La tendance d'un contrat d'adhésion peut être

à restreindre les obligations du professionnel et accroître celles

du consommateur. La loi préconise : « dans les contrats conclus

entre professionnels et consommateurs, sont abusives les clauses qui ont pour

objet ou pour effet de créer, au détriment du consommateur, un

déséquilibre significatif entre les droits et obligations des

parties au contrat » (article L. 212-1 du code de la consommation).

Elle va souvent à l'encontre de la bonne foi. La cour d'appel de Lyon

dans son arrêt du 10 mai 2001 note : « qu'en l'espèce la

Société L'E... s'est réservée le pouvoir de fixer

seule et faire varier unilatéralement le taux d'intérêt des

avances, lequel n'est ni déterminé ni déterminable lors de

la souscription ; (...) Que la clause relative aux avances est donc nulle et

abusive et doit être réputée non écrite ;

»34.

34 Arrêt repris intégralement en annexe

32

Le code de la consommation consacre «

l'irréfragable caractère abusif des clauses dite noirs »

(art. R212-1), par exemple la clause ayant pour objet ou effet de :

« constater l'adhésion du non professionnel ou du consommateur

à des clauses qui ne figurent pas dans l'écrit qu'il accepte ou

qui sont reprises dans un autre document auquel il n'est pas

expressément référencé lors de la conclusion du

contrat et dont il n'a pas eu connaissance avant sa conclusion ».

Aussi avons-nous les clauses abusives dites grises (art. R212-2), soit

pouvant être contredites par démonstration, par exemple la

limitation des moyens de preuve à la disposition de l'assuré

constitue, une clause présumée abusive (Civ. 2ème 10 mars

2004).

La conséquence des clauses abusives peut être la

nullité de la clause abusive ; la suppression des clauses abusives de

tous les modèles de contrats à conclure ; la nullité du

contrat dans son ensemble (jurisprudence dite Chronopost : Com. 22 octobre

1996).

Paragraphe 2 : les sanctions du régulateur

La protection des consommateurs dans le secteur des assurances

est garantie par des autorités de régulation tant nationales que

régionales. Leur objet est de surveiller les compagnies d'assurance pour

préserver les acquis des consommateurs. Dans la zone CIMA, la

surveillance incombe à la Commission Régionale de Contrôle

des Assurances35. Suivant les différents contrôles que

la commission peut initier, il a le pouvoir « quand elle constate de

la part d'une société soumise à son contrôle la non

observation de la réglementation des assurances ou un comportement

mettant en péril l'exécution des engagements contractés

envers les assurés »36 d'enjoindre «

à la société concernée de prendre toutes les

mesures de redressement qu'elle estime nécessaires. »37

La non observation des mesures de redressements dans les

délais prescrits est passible des sanctions38 :

l'avertissement ; le blâme ; la limitation ou l'interdiction de tout ou

partie des opérations ; toutes autres limitations dans l'exercice de

la

35 L'équivalent de l'Autorité de contrôle

prudentiel et de résolution (ACPR) en France

36 Article 311, Code CIMA

37 idem

38 Article 312 portant sanctions, modifié par

Décision du Conseil des Ministres du 12 avril 2018

33

profession ; la suspension ou la démission d'office des

dirigeants responsables ; le retrait d'agrément. « La

commission peut prononcer le transfert d'office du portefeuille des contrats

»39.

Que ce soit face aux consommateurs ou aux régulateurs,

l'assureur peut sceller son sort par ses actes de gestion des contrats. Autant

qu'il a une contrainte de formation de contrat dans les règles

juridiques acceptables, autant qu'il porte la responsabilité de veiller

à la bonne exécution du contrat, car une négligence peut

profiter aux consommateurs par voie judiciaire, et les sanctions peuvent

pénaliser la crédibilité de la compagnie, allant

même à précipiter sa disparition en cas de retrait

d'agrément. L'assureur a donc intérêt à bien

structurer et gérer son portefeuille de contrats. Aussi évident

que paraît l'approche suivant laquelle les meilleurs conseils sont

à solliciter en amont du contrat dans les affaires, le principe peut

être répercuté dans la formation des contrats d'assurance.

Si, nous pouvons retenir que « tout ce qui se conçoit bien,

s'énonce clairement et les mots [interprétations]

viennent aisément » (Boileau, 1674), l'assureur a plus

à gagner en clarifiant les clauses contractuelles dès la

formation qu'à faire face aux poursuites judiciaires ou sanctions de

l'autorité pour manquement. Aussi, autour de la gestion des contrats,

les enjeux techniques sont manifestes.

39 idem

34

SECTION 2: LES ENJEUX TECHNIQUES DE LA GESTION DES

CONTRATS

« il est évident que vous ne pourrez pas

faire fructifier quelque chose qui n'existe pas »

Olivier SEBAN

Quels sont les enjeux techniques de la gestion des

contrats en assurance vie ? La présente section a pour objectif

de ressortir les principaux enjeux techniques autour du contrat pour

l'assureur. Ce dernier prend plus de risque à chaque souscription. Pour

le volet prévoyance, il s'engage à sortir un capital très

important au regard du niveau de prime en cas de sinistre. Et, pour le volet

épargne, il garantit un taux rémunérateur constant aux

souscripteurs malgré l'éventuelle fluctuation du marché

financier.

Conscient de ces enjeux, l'on peut affirmer sans risques de se

tromper que le métier de l'assureur est de payer les sinistres. Donc,

c'est à juste titre que les propos suivant peuvent se tenir : «

Le service des sinistres et le juste traitement des consommateurs se trouvent

au coeur des demandes des autorités de contrôle, parce qu'à

la fin (...), c'est bien tout ce qui concerne notre business : assurer la

tranquillité d'esprit en payant les sinistres couverts par la police

lorsqu'ils se produisent » (London School Insurance). Plus loin, les

propos sont soutenus par : « la meilleure publicité qu'une

compagnie peut faire est celle-ci, «nous ne faisons pas de

publicité, nous payons des sinistres» » (idem). Or, le

sinistre est à l'autre extrémité du contrat -une

activité en aval- dont estimation se fonde sur des techniques actuariels

précis.

Le défi de l'assureur est d'avoir la maîtrise de

son portefeuille de souscription pour s'éviter de mauvaise surprise sur

le plan technique. A ce niveau, la gestion des informations contractuelles

devrait lui permettre d'avoir la maîtrise du portefeuille

(paragraphe 1) dans le but d'endiguer à son tour les

risques qu'il peut encourir. Aussi, venir à dégager une marge

substantielle de rentabilité technique (paragraphe 2)

par le biais de la bonne considération des données contractuelles

disposées.

35

Paragraphe 1 : La maîtrise du portefeuille

Le législateur a prévu les mentions principales

devant figurer dans une police d'assurance vie40 dont la date de

naissance de l'assuré et « l'évènement ou le

terme duquel dépend l'exigibilité du capital ou de la rente

garantis ». Avec une bonne gestion des contrats ou du portefeuille,

l'assureur serait mieux avisé sur les risques liés à son

activité économique, donc plus averti des risques liés

à son portefeuille de garantie en cas de vie (A), en

cas de décès (B) et à titre de la

capitalisation (C).

A. Les risques liés à un portefeuille

de garantie en cas de vie

Les produits à garantie en cas de vie obligent

l'assureur à payer un capital déterminé au cas où

l'assuré serait en vie à une période donnée. Dans

ce cas, le risque encouru par l'assureur est celui de la survie de la

popularisation assurée. Il s'agit de la tendance observée : les

assurés restent en vie au bout de la durée de couverture. Cet

état de survie constaté au terme du contrat contraint l'assureur

de décaisser le capital au profit de l'assuré. Autant

d'assurés qu'il y aura de survivants, autant de fois que l'assureur se

doit décaisser des capitaux y relatifs.

B. Les risques liés au portefeuille de

garantie en cas de décès

Les produits à garantie en cas de décès

obligent l'assureur à payer un capital donné dès lors que

le décès de l'assuré est constaté au cours de la

vie du contrat les liant. Dans ce cas, le risque encouru est celui de la

mortalité de la population assurée. Lequel risque

représente la tendance observée : les assurés

décèdent dans la période de couverture, obligeant

l'assureur à payer le capital garanti au contrat.

C. Les risques liés au portefeuille de

capitalisation

Ici, il s'agit des fonds placés par les assurés

auprès de l'assureur pour être rémunéré