I.2 CARACTERISTIQUES PROPRES AUX SFD BANCAIRES

Ø La possession d'un compte bancaire

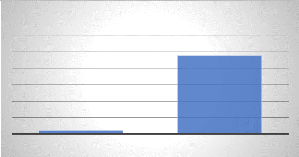

Figure 12 : La possession d'un compte bancaire

La possession de compte bancaire

NON OUI

5%

95%

Source : Elaboration personnelle à partir des

données collectées

44 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

Concernant la possession de compte bancaire, nous constatons que

95% des enquêtés possèdent un compte contre seulement 5%

qui affirme ne pas être en possession de compte bancaire. Le graphique

ci-dessus illustre parfaitement les résultats.

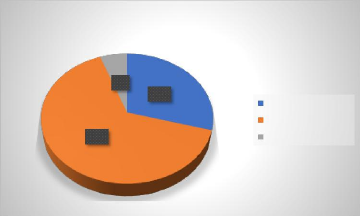

Ø Répartition selon la nature des comptes

bancaire

Figure 13 : la répartition selon la nature des

comptes bancaire

COMPTE D'EPARGNE;COMPTE COURANT POSTAL""

COMPTE D'EPARGNE;COMPTE COURANT (COMPTE ...

COMPTE D'EPARGNE;COMPTE COURANT (COMPTE ...

COMPTE D'EPARGNE;COMPTE COURANT (COMPTE ...

COMPTE D'EPARGNE;COMPTE COURANT (COMPTE ...

COMPTE COURANT (COMPTE CHEQUE)

Nature des comptes bancaire detenue par les

enquêtés

COMPTE COURANT POSTAL

COMPTE D'EPARGNE

0% 10% 20% 30% 40% 50% 60%

4%

11%

29%

55%

Source : Elaboration personnelle à partir des

données collectées

Sur les 362 individus étant en possession d'un compte

bancaire, la grande majorité des enquêtés soit 55%

disposent de deux (02) types de comptes à savoir les comptes

d'épargne et les comptes courants (compte cheque). 29% dispose d'un

compte d'épargne et 11% d'un compte courant.

Ø Répartition en fonction de la

connaissance du mobile banking

Figure 14 : La répartition en fonction de la

connaissance du mobile banking

Connaissance du mobile banking

83%

17%

Non Oui

Source : Elaboration personnelle à partir des

données collectées

45 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

Les résultats sur le tableau ci-dessus nous font

ressortir qu'une grande part de la population enquêté a

connaissance du mobile banking contre 17% qui affirme ne pas en avoir

connaissance.

Ø Répartition en fonction de la

connaissance en matière de service financier digitaux

Figure 15 : La répartition en fonction de la

connaissance en matière de service financier digitaux

Connaissance en matière de SDF

bancaires

30%

57%

14%

Connais moyennement Connais parfaitement Ne connais pas

Source : Elaboration personnelle à partir des

données collectées

La grande majorité des enquêtés soit 57%

ont une parfaite connaissance des SFD bancaires contre 30% qui affirment avoir

une connaissance moyenne et 14% qui n'ont aucune connaissance en termes de SFD

bancaires.

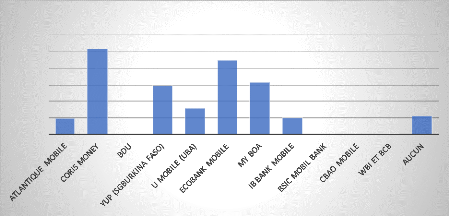

Ø Répartition en fonction de la

connaissance des applications mobiles bancaires

Figure 16 : La répartition en fonction de la

connaissance des applications mobiles bancaires

10%

52%

Connaissance des applications mobiles

bancaires

0

29%

16%

45%

31%

10%

0% 1% 0%

11%

Source : Elaboration personnelle à partir des

données collectées

46 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

Il ressort que la grande majorité des

enquêtés soit 52% enquêtés connaissent l'application

coris money, 45% connaissent Ecobank mobile, 31% connaissent My BOA, 29%

connaissent YUP (SGBF), et seulement 11% des enquêtés affirment ne

connaitre aucune des applications de mobile banking. Il faut noter que

l'enquêté avait le choix de choisir plusieurs réponses.

Ø Répartition en fonction de la

fréquence d'utilisation des fonctionnalités des applications de

mobile banking

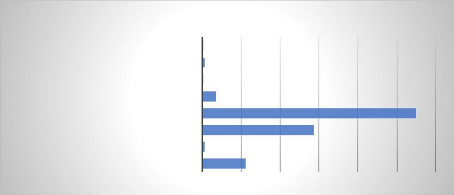

Figure 17 : La répartition en fonction de la

fréquence d'utilisation des fonctionnalités des applications de

mobile banking

Fréquence d'utilisation des fonctionnalités des

applications de mobile banking

100%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 3 0%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4%

|

|

|

|

|

3% 10%

|

|

|

|

|

|

|

6%

|

|

|

|

|

|

7%

|

|

|

|

|

|

|

7%

|

|

|

|

|

|

|

|

|

|

|

90%

|

|

19%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

92%

|

|

|

|

|

|

|

|

|

|

23%

|

|

|

|

|

19%

|

|

|

|

|

20%

|

|

|

|

|

|

|

|

|

|

|

80%

70%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33%

|

|

|

|

|

|

|

|

|

|

|

|

|

17%

|

|

|

|

68%

|

|

|

68%

|

60%

|

|

|

|

|

18%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

57%

|

|

|

|

|

|

|

|

|

54%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

29%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Consultation de solde

|

Paiements

marchands et

de facture

|

Achat de crédits téléphoniques

|

Transfert de

fonds vers

autres

comptes

(banques

nationales et

sous regionales)

|

Retrait au DAB

sans carte

(cardless)

|

Souscription au micro-prêt

|

Localiser les

agences

bancaires et

DAB

|

|

Jamais Rarement Souvent Tres souvent

Source : Elaboration personnelle à partir des

données collectées

La fréquence d'utilisation des SFD bancaires a

été mesurée chez les enquêtés connaissant et

utilisant les SFD bancaires. Il ressort que la consultation de solde est la

fonctionnalité la plus utilisée avec un taux de 19% suivi de

l'achat de crédit téléphoniques et le transfert de fonds

vers autres comptes (banques nationales et sous régionales) avec un taux

de 7% chacun et enfin le paiement marchand et de facture avec un taux de 6%.

47 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

Ø Répartition en fonction de

l'évaluation des caractéristiques des applications de mobile

banking

Figure 18 : La répartition en fonction de

l'évaluation des caractéristiques des applications de mobile

banking

Evaluation des caractéristiques des SFD bancaires

4% 4% 4% 5% 7% 9% 9% 7% 9% 12% 4%

Pas du tout important Pas important Ni important, ni pas

important

55%

39%

44%

51% 5

3% 5

0%

24%

31%

21%20%

Important Tres important

60%

0%

40%

20%

Facilité d'usage Sécurité des applications

de mobile banking

Utilisation des solutions de mobile banking Besoin d'adoption

Connaissances acquises en matière de SFD bancaires

1%

12% 1

6%

7%

Source : Elaboration personnelle à partir des

données collectées

La moitié des enquêtés jugent que «

la sécurité des applications de mobile banking »

représente la caractéristique principale. En effet elle a un taux

de 55% pour la catégorie très importante et 24% pour la

catégorie importante. La caractéristique « facilité

d'usage » occupe la deuxième place avec un taux de 44% pour la

catégorie importante et 39% pour la catégorie très

importante. « Le besoin d'adoption » et « la connaissance en

matière de SFD bancaires » ont un pourcentage respectif de 21% et

20% pour la catégorie très importante et 50% et 53% pour la

catégorie importante.

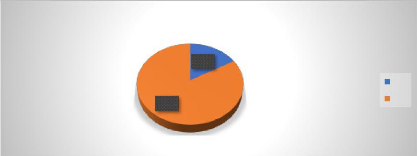

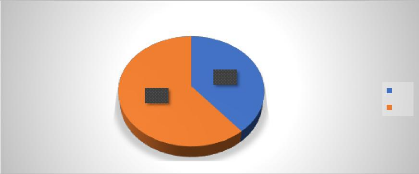

Ø Répartition en fonction de

l'appréciation des caractéristiques des SFD bancaire

Figure 19 : La répartition en fonction de

l'appréciation des caractéristiques des SFD bancaire

FACILITE D'UTILISATION SECURITE DES APPLICATIONS

SIMPLICITE DE LA TECHNOLOGIE

Appréciation de l'importance des

caractéristiques des SFD

bancaires

33%

58%

21%

Source : Elaboration personnelle à partir des

données collectées

48 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

La sécurité des applications est jugée

comme étant la caractéristique des SFD bancaire la plus

importante avec un taux de 58%, suivi de la facilité d'usage avec un

taux de 33% et de la simplicité de la technologie avec 21%.

Ø Répartition en fonction des

enquêtés prêt à réaliser leur opération

à partir du mobile

Figure 20 : La répartition en fonction des

enquêtés prêt à réaliser leur opération

à partir du mobile

Prêt à faire les opérations

bancaires à partir du téléphone portable

94%

6%

Non Oui

Source : Elaboration personnelle à partir des

données collectées

Prêt de la totalité des personnes

enquêtées soit 94% sont aptes à réaliser leurs

opérations bancaires à partir du téléphone

mobile.

Ø Répartition en fonction des

enquêtés qui utilisent les SFD bancaires

Figure 21 : La répartition en fonction des

enquêtés qui utilisent les SFD bancaires

Utilisation de compte mobile banking

61%

39%

Non Oui

Source : Elaboration personnelle à partir des

données collectées

Les résultats nous montrent que 61% des

enquêtés utilisent les SFD bancaires contre 39% qui ne l'utilisent

pas.

49 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

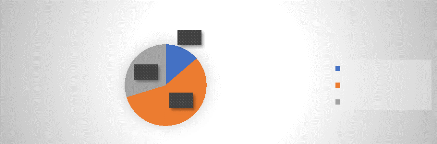

Ø Répartition en fonction du degré

de satisfaction dans l'utilisation des SFD bancaires

Figure 22 : La répartition en fonction du

degré de satisfaction dans l'utilisation des SFD bancaires

Degré de satisfaction dans l'utilisation des SFD

bancaires

65%

6%

29%

Tres satisfait

Moyennement satisfait Non satisfait

Source : Elaboration personnelle à partir des

données collectées

Plus de la moitié soit 65% des enquêtés

affirment être moyennement satisfait dans l'utilisation des SFD

bancaires. Seulement 29% affirment être très satisfait dans

l'utilisation des SFD bancaires contre 6% de personnes non satisfait.

L'analyse descriptive univariée a permis de

présenter de façon détaillée les

caractéristiques propres à l'individu et celles propres aux SFD

bancaires. Cette analyse met en relief la prédominance de certaines

caractéristiques des individus enquêtés telle que le niveau

de revenu moyen (150 000 et 300 000), la dominance du sexe masculin, la

connaissance des applications de mobile banking.... Ainsi, il convient de faire

une analyse beaucoup plus approfondie, nous permettant de tester une

éventuelle relation entre chacune des variables exogènes ou

indépendantes et le choix d'adoption des SFD bancaires. Donc, l'analyse

bivariée, à travers la statistique du Khi-deux, nous fournira les

informations nécessaires pour identifier ces relations.

50 | P a g e

Mémoire de fin cycle Theme : « les

déterminant de l'adoption des SFD bancaires par le consommateur : cas

du

Burkina »

Chapitre 4 : resultats analyse descriptive et

bivariée

II SECTION 2 : ANALYSE DES RELATIONS D'ASSOCIATION ENTRE LES VARIABLES

|

|

|