Mémoire de recherche

appliquée

L'ÉVOLUTION DU PROCESSUS D'ÉVALUATION DU

RISQUE CRÉDIT DANS LES BANQUES FRANÇAISES

Étude de cas BNP Paribas au sein du Pôle Analyse

des risque crédit (PARC) de

Bordeaux

Antoine COQUIL

Mémoire dirigé par Madame Siham ZRAOULA

Promotion 2016

Majeure Finance International

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 2

Remerciements

Avant toute chose, je tiens à adresser quelques mots de

remerciements à différentes personnes qui ont été

présentes pour moi durant ce stage.

Tout d'abord, je remercie la BNP Paribas et plus

particulièrement M. Olivier CAPELLE, mon maître de stage, de

m'avoir permis d'effectuer ce stage de 6 mois au sein du Pôle Analyse

Risque des dossiers de financement des TPE/PME du Sud-Ouest. J'ai eu la chance

d'intégrer ce service, et je tiens à remercier M. CAPELLE de

m'avoir accordé sa confiance.

Je tiens également à remercier fortement

Charlène AMBERT qui a été une tutrice fidèle du

début jusqu'à la fin du stage, qui s'est impliquée dans ma

formation et qui m'a formé progressivement aux techniques de l'analyse

financière et a su partager son expertise afin de m'accompagner sur les

dossiers.

Je remercie ces deux protagonistes pour leur écoute,

leur aide et leurs conseils dans l'élaboration de mon mémoire.

Je tenais par ailleurs à remercier Christian BOURDIN et

Pierre DUVAL, les responsables d'unité, qui ont également

été à l'écoute de mes questions. Ils m'ont

aidé à améliorer mes notes d'analyse et je les remercie

pour l'implication dont ils ont fait preuve.

Je remercie également les autres analystes du PARC et

plus particulièrement mes collègues « du pétale

», Brice LACOMBE et Catherine VIDRIS qui ont su se montrer disponibles et

à mon écoute.

Côté académique, je souhaite remercier le

BBA INSEEC de me donner l'opportunité d'effectuer un stage

professionnalisant de 6 mois et de me donner la chance de me perfectionner

théoriquement grâce à la rédaction de ce

mémoire. Je tiens donc à remercier ma directrice de

mémoire, Madame ZRAOULA, qui a su m'épauler et me conseiller dans

la construction et la rédaction de mon mémoire de recherche et

qui a toujours été disponible pour le bon déroulement de

ce travail académique.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 3

INTRODUCTION 6

I. ÉVOLUTION DES MÉTHODES LIÉES AU

CONTEXTE RÉGLEMENTAIRE 10

A. Évolution du contexte réglementaire 10

1. Bâle I 11

2. Bâle II 12

3. Bâle III 14

B. Les outils réglementaires d'évaluation du risque

Crédit 17

1. Méthode standard ou notation externe (NE) 19

2. Les méthode IRB 20

a) Méthode IRB ou notation interne fondation (NIF) 20

b) Méthode IRBA ou notation interne avancée (NIA)

20

C. Les méthodes internes de gestion des dossiers «

clients » 22

1. La méthode RAROC 22

2. Méthode des 5 « C » 24

D. Les conséquences sur l'offre crédit aux

entreprises 25

1. Conséquences sur l'organisation des réseaux et

l'étude des dossiers 25

2. Conséquences sur les relations Banques / Entreprises

25

3. Les conséquences sur la distribution de crédit

aux entreprises 26

a) En termes de volumes distribués 26

b) En termes de taux de crédit 27

II. ÉTUDE DE CAS BNP PARIBAS 29

A. Présentation générale des méthodes

et des processus BNP 29

1. Les outils de notation 30

2. Le système d'information 31

3. L'échelle des risques de défaut 34

4. Un indicateur supplémentaire : l'IGR 35

5. L'impact de Bâle sur le processus d'octroi du

crédit 37

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 4

a) Nouvelle organisation de la banque 37

b) Les délégations de pouvoirs et d'autorisations

40

B. Étude empirique BNP PARIBAS 42

1. Contexte de l'étude « terrain » 42

2. Présentation des collaborateurs interviewés

42

3. Le guide d'entretien 43

4. Recueil des informations 47

a) Définition du risque 47

b) Les outils 48

c) Les relations entre les services 52

d) Analyse risque et relations client 53

III. IMPLICATIONS MANAGÉRIALES 55

A. La vision du risque crédit 55

B. Les outils 56

C. L'organisation de la banque 57

D. La relation Clients 58

IV. CONCLUSION 60

BIBLIOGRAPHIE 62

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 5

INTRODUCTION

Pour appréhender l'évolution de la

législation bancaire, il est nécessaire de remonter le temps afin

de comprendre comment la banque a évolué, comment son

environnement a changé, à travers la libéralisation de

l'économie et la mondialisation qui a poussé les banques,

toujours plus sollicitées par les acteurs des marchés, à

se développer, à fusionner et à utiliser des

méthodes de gestion différentes pour conserver les effets de

levier escomptés.

Dans la première partie du 20è siècle :

on observe deux grands types d'établissement bancaires

? Les Banque de dépôt : traditionnelle sur les

activités de collecte de dépôts et d'octroi de

prêt.

? Les Banques d'affaires : spécialisées dans le

financement d'entreprises qui se refinançaient via le marché

obligataire

La banque était alors considérée comme

une institution, elle dégageait d'importants profits résultant de

rentes de situation et ne leur imposant pas de prendre des risques

importants.

Après la 2e guerre mondiale, on voit que les

banques de dépôt absorbent les banques d'affaires pour devenir les

banques universelles et ouvrent leur champ d'activité. Ces banques vont

développer leurs points de vente, en France en Europe et dans le monde.

C'est une phase de plein développement, lié notamment à

l'accroissement de la concurrence découlant de la libéralisation

du secteur, modifiant complétement la gouvernance des banques mouvant

vers une gestion de type entreprise dans l'objectif de gagner en parts de

marché.

Cette phase va entraîner une augmentation de la taille

du bilan des grandes banques : à la fin des années 2000, des

banques dépassent le total du PIB des pays où elles sont (France

: Crédit Agricole, BNP / Angleterre : Barclays etc.). Un certain nombre

de régulateurs, basés à Bâle au travers du

Financial Stability Board (FSB), observent la croissance du monde bancaire

et sont frappés par le grossissement des banques qui les rendent

dangereuses.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 6

C'est en 2008 que le monde des institutions

financières, et parmi elles les banques, ont changé de paradigme,

passant d'un contexte de liquidité abondante et bon marché

à une situation où le capital et la liquidité, sont

devenus, sous la pression des marchés et des régulateurs, une

matière première rare et chère.

La crise financière a révélé les

faiblesses et certains excès des différents modèles

bancaires, en particulier leur dépendance croissante au refinancement de

court terme sur les marchés, leur levier excessif et la combinaison

d'activités de marché risquées et d'activités de

détail.

Dans ce contexte de rupture, il m'a semblé utile de

comprendre les évolutions des outils d'analyse en parallèle de la

réglementation prudentielle et quelles sont les impacts sur la

stratégie et les organisations internes des banques.

Nous allons tenter de mettre en avant les changements dans

l'évaluation du risque crédit depuis les crises

financières de 2008-2009, avec notamment les autorités de tutelle

qui ont fortement réagi en instaurant les règlements Bale II et

Bale III.

L'analyse commence en remontant le temps et en repartant de la

crise des Subprimes afin de mettre en exergue les grands changements

sur les règlements prudentiels mais également les impacts sur les

banques en interne.

Des origines outre -Atlantique :

Depuis les années 1990, le gouvernement

américain souhaitait promouvoir l'accès à la

propriété en incitant les prêteurs à attribuer

davantage de crédits aux familles à revenus modestes.

La crise sur le marché américain des prêts

hypothécaires à risques (« Subprimes ») est apparue en

2006. Ces prêts ont été consentis à des

ménages aux revenus modestes et à faibles

antécédents en matière de crédit. Dans l'octroi du

crédit aux particuliers, les banques américaines ne tiennent pas

compte de la capacité d'endettement des particuliers, tant qu'ils

remboursent, ils sont solvables.

Les prêteurs, pour certains dossiers, ne

réalisaient aucune analyse qualitative du dossier et il arrivait que les

particuliers mentent sur les informations fournies puisqu'ils savaient que ces

dernières ne seraient pas contrôlées. L'expression «

prêt mensonge » est alors apparue.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 7

Ces montages financiers de prêt hypothécaires

à taux variables consistent à prendre comme garantie le bien

acheté à crédit en cas de défaut de paiement.

Les banques américaines ne se souciaient pas de la

capacité de remboursement des foyers étant donné qu'elles

externalisaient le risque grâce aux produits de titrisation via des

Hedges Funds : ils sont vendus à des tiers (autres financiers),

scellés de gré à gré par les établissements

financiers, d'abord aux USA puis dans le monde entier.

Le système de titrisation a fait défaut au

moment où les prix de l'immobilier ont commencé à baisser

et que les acheteurs de ces titres se faisaient plus timides étant

donné la baisse de la rentabilité de l'investissement.

En 2007, une fois passée la période initiale de

taux fixe et bas, de nombreux ménages ont été dans

l'impossibilité de faire face aux remboursements des

intérêts de leur emprunt, ce qui a donné lieu à de

nombreuses saisies. »1

Les maisons saisies ont alors été mise en vente,

entraînant logiquement une baisse des prix de ces biens.

La crise éclate le 15 septembre 2007 lors de la

faillite de Lehmann Brother provoquée par la crise de liquidités.

Ne réussissant pas à vendre ses positions immobilières,

elle a dû vendre des actifs à hauteur de 6 milliards de dollars

afin de compenser. Le cours dévisse de 73%, les investisseurs s'en vont,

les dirigeants masquaient les comptes et falsifiaient les bilans.

Au mois d'août 2008, les banques ont arrêté

la vente des Subprimes et ces titres ne valaient alors plus rien.

Pour pallier à cette crise, les banques centrales, en

particulier la BCE et la FED ont refinancé la trésorerie des

banques pour qu'elles retrouvent de la liquidité et redeviennent des

agents économiques réels étant donné que les

banques ne se font plus confiance et ne se prêtent plus d'argent.

1 (HULL), (2012), gestion des risques &

institutions financières)

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 8

Nous avons connu la crise la plus importante depuis plus de 70

ans, débutée en 2007, elle a eu des conséquences

dévastatrices sur les marchés financiers mondiaux, la banque

Suisse UBS fait état d'une perte de 7,6 milliards d'euros en 2008 en

raison de dépréciation d'actifs de 12 milliards d'euros.

»2

Ces crises dévastatrices, répandues du secteur

financier à l'économie réelle, ont eu un impact sur

l'économie à l'échelle mondiale.

Cette crise a offert un grand nombre de leçons aux

gestionnaires de risques et, comme nous le verrons dans la suite de l'ouvrage,

a eu pour conséquence un durcissement de la législation

bancaire.

La première partie de mon étude repose donc sur

l'évolution du contexte réglementaire et le changement et la

multiplication des méthodes d'évaluation du risque crédit

mis en place par le régulateur. Les banques devront alors respecter un

agenda de réforme, sous peine de pénalité.

Nous verrons que pour le régulateur, la question se

pose de la capacité des banques à absorber ces

réglementations tout en dégageant suffisamment de ressources pour

l'exercice de leurs activités, notamment le financement de

l'économie.

Dans ma deuxième partie, nous analyserons

l'évolution structurelle majeure au sein de BNP Paribas à travers

la gestion du risque de crédit, comprendre comment ces règles

prudentielles ont modifié le métier de la banque et les

organisations.

Nous verrons comment BNP Paribas s'est adaptée à

ces évolutions réglementaires qui bouleversent les modèles

économiques jusqu'alors bien établis et conduit les institutions

financières à repenser leur stratégie, à modifier

leur organisation interne et à définir des positionnements

clients et produits nouveaux conduisant à faire évoluer les

dispositifs de pilotage.

Pour terminer, dans la troisième partie, je recouperai

les éléments théoriques et les faits concrets de mon

étude de cas BNP Paribas pour déterminer des points de

recommandations et de suggestions.

2 (CASIAN et MARIUS, ORIGINE ET IMPACT DE LA CRISE DES

SUBPRIMES).

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 9

I. ÉVOLUTION DES MÉTHODES LIÉES AU

CONTEXTE RÉGLEMENTAIRE

A. Évolution du contexte

réglementaire

Les gouverneurs des Banques centrales des pays du G10, se sont

donné pour mission de définir des règles visant à

améliorer la stabilité du système bancaire international.

Cet objectif impliquait en premier lieu de limiter le risque de faillite des

banques afin d'éviter une crise systémique en se focalisant sur

le risque de crédit.

Ces nouvelles réglementations et pratiques

récentes en matière de gestion des risques bancaires influencent

l'organisation des banques et leurs décisions stratégiques. La

réforme de Bâle II affecte non seulement les méthodes

d'évaluation du risque de crédit, mais elle entraîne

également la prise en compte des risques opérationnels dans

l'évaluation des niveaux réglementaires de fonds propres.

« Au-delà de l'évaluation

financière, les systèmes d'information, les processus et les

procédures vont devoir évoluer et s'adapter à ces

nouvelles exigences. »3

« La crise de 2007/2008 a montré les insuffisances

des règles concernant les ratios de solvabilité. D'une part ils

ont été contournés par les banques dans le cadre de la

titrisation, d'autre part ils se sont avérés insuffisants pour

limiter l'effet de levier. »4

La banque se positionne aujourd'hui dans un environnement de

plus en plus complexe avec une libéralisation du secteur

économique et financier. « Les banques sont très fortement

liées les unes aux autres, par leurs engagements réciproques. De

ce fait, la faillite d'une banque peut fragiliser, voire entraîner dans

sa perte d'autres banques. Cet effet domino, que l'on appelle le risque

systémique, s'est particulièrement manifesté avec la

faillite de la banque Lehmann Brothers en 2008. ».5

Les premiers signes réglementaires se font sentir

dès 1974, lorsque les représentants des banques centrales des

pays du G10, conscients de ce risque

3 Lamarque (2005), management de la banque ; risques, relation

client, organisation

4

http://www.lafinancepourtous.com/Decryptages/Mots-de-la-finance/Ratio-de-solvabilite-bancaire.

5 Chelly & Sebeloue (2014), les métiers du risque et

du contrôle dans la banque

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 10

systémique, se réunissent à Bale dans

l'objectif d'établir des règles visant à améliorer

la stabilité du système bancaire international. Plusieurs

étapes de réflexion et de négociation ont

débouché sur les accords de Bâle (I, II et III),

élaborés entre 1988 et 2009. Ces accords imposent aux banques et

institutions financières des normes de plus en plus contraignantes pour

harmoniser la gestion des risques et mettre en place des méthodes et des

outils d'analyse des risques, dont le risque de crédit.

1. Bâle I

L'accord de Bâle I de 1988 imposait aux banques de

posséder des fonds propres à hauteur de 8% de leurs actifs

pondérés au risque de crédit, c'est le ratio COOKE.

1988 : ratio Cooke

En pratique, pour 100 € de crédits

accordés, cette règle impose à la banque d'en financer au

moins 8 € par ses fonds propres, les 92 € restants pouvant provenir

d'autres sources de financement (dépôts, emprunts, financement

interbancaire...).

L'application de ce ratio a été

bénéfique pour la stabilité financière et a

harmonisé les conditions de concurrence entre les grandes banques

internationales.

Ce ratio va également prendre en compte le risque de

marché (issu des positions prises par la banque en termes d'instruments

financiers (cours des actions, des obligations, taux

d'intérêts...) dans l'évaluation des montants des capitaux

nécessaires.

Ce ration a permis de faire comprendre, en interne, que les

fonds propres n'ont pas qu'un intérêt prudentiel mais

également un intérêt économique permettant de mieux

identifier les prises de risques.

Il va rapidement devenir une référence dans la

gestion du risque de crédit avec aujourd'hui plus de 100 pays qui

l'appliquent, ce qui a pour conséquence immédiate de renforcer la

solidité du système bancaire international.

L'objectif du ratio Cooke était de relier le montant

des fonds propres à l'activité exercée par la banque :

plus l'activité était risquée, plus la pondération

était

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 11

importante. Cette pondération était forfaitaire

et imposée par la réglementation mais tous les types de risques

n'étaient pas pris en compte.

Cependant, de nombreux défauts réglementaires

vont permettre aux banques de contourner ces ratios prudentiels, par exemple en

utilisant des méthodes de titrisation, qui permettent à un

établissement d'externaliser le risque crédit ; ce

système, fortement utilisé aux États-Unis, a

été l'une des conséquences de la crise des

Subprimes.

Les limites de Bâle I et du ratio de Cooke provenaient

de la définition des engagements de crédits. Cette approche se

focalisait sur les montants du crédit et ignorait le profil de

l'emprunteur et le risque d'insolvabilité.

2. Bâle II

Ce constat amène les autorités, dès 2004,

à envisager des mesures prudentielles mieux définies et plus

complètes. Elles aboutissent à la réglementation dite

« Bâle II », qui devra être appliquée par toutes

les banques européennes au plus tard le 31 décembres 2006.

Bâle II s'articule autour de trois piliers :

? Une exigence de fonds propres : le ratio McDonough impose

aux banques de détenir des fonds propres supérieurs à 8%

des actifs pondérés aux trois risques (risques de marché,

risques de crédit et opérationnels) :

Fonds propres de la banque > (8 % des (risques de

crédits (85 %) + risques de marché (5 %) + risques

opérationnels (10 %))

? Un processus de surveillance de la gestion des fonds propres

par les banques centrales : on demande aux banques de justifier de

l'adéquation de leurs fonds propres aux risques encourus :

méthode de gestion du risque crédit retenue, modalités

d'application, système d'information interne...

? La discipline de marché qui impose des règles

de transparence de l'information financière, en formatant pour toutes

les banques l'information fournie aux marchés et en définissant

des règles de « bonnes pratiques bancaires »

uniformisées.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 12

2004 : ratio McDonough

Le ratio de solvabilité McDonough est plus fin que le

ratio COOK, il intègre certes les deux classes de risques (risques de

crédit et risques de marché) mais également une

troisième à savoir le risque opérationnel. Le

comité de Bâle (1999) définit le risque opérationnel

comme : « le risque de perte direct ou indirect résultant d'une

inadéquation ou d'une défaillance attribuable aux

procédures, au facteur humain et aux systèmes, et aux causes

externes ».

Pour calculer ce ratio, les banques doivent analyser leurs

fonds propres en plusieurs catégories qui ont été

précisées par le régulateur (les « Tier ») :

? Le Core-Tier-1 : le noyau dur des fonds propres sans risque,

limités aux capitaux apportés par les actionnaires,

augmentés des bénéfices reportés chaque

année, mais en excluant toutes formes de capitaux hybrides (quasi fonds

propres tels que obligations convertibles...) ; la réglementation

Bâle II a imposé un Core-Tier-1 de 2% des risques. On

vérifie ainsi que les banques disposent des ressources stables pour

garantir leur solvabilité dans une éventuelle crise interbancaire

qui pourrait causer une crise systémique.

? Le Tier-1 : les fonds propres incluant certains capitaux

hybrides davantage risqués sur lesquels pèsent moins de

contraintes (obligations convertibles...) ; ce ratio doit aussi

représenter 2% des risques. Le ratio Tier-1 exprime le degré de

solvabilité d'une banque, c'est sa capacité à rembourser

les dépôts de ses clients.

? Le Tier-2 : constitué de titres subordonnés

à durée indéterminée, constitutifs de fonds propres

de moins bonne qualité ; ce ratio doit aussi être égal

à 4% des risques.

Ces normes « Bâle II » ne vérifient que

le respect d'un niveau minimal de fonds propres. Elles ne permettent pas

d'identifier tous les risques et notamment le risque de liquidité. Les

risques sur les produits dérivés évalués en

engagements « hors bilan » sont aussi très mal

évalués. Les risques externalisés (titrisation) et

sous-pondérés ne sont pas facilement détectables et ont

débouché sur la crise des Subprimes.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 13

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 14

La crise de 2008 a fait prendre conscience des limites de

l'approche normative de Bâle II. En effet, certaines ressources

classées en fonds propres « durs » n'ont pas permis d'absorber

les pertes subies lors de la crise. Sans remettre en question le principe d'un

rapport entre le niveau des fonds propres et le niveau des risques, il est

apparu la nécessité de préciser et renforcer cette notion

de fonds propres et de mieux cerner les risques encourus.

Sous l'impulsion du Financial Stability Board (FSB) et du G20,

une nouvelle réglementation a été approuvée en

décembre 2010 et constitue les accords de Bâle III.

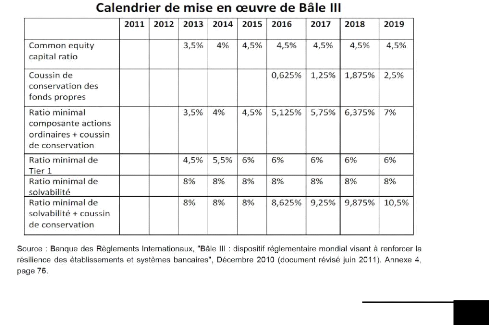

3. Bâle III

La crise a montré que certains fonds propres sont moins

« durs » que d'autres dans leur capacité d'absorption des

pertes. Il s'agit donc d'améliorer la qualité du « noyau dur

» des capitaux des banques, le « Core Tier 1 ». En allouant plus

de fonds propres de meilleure qualité aux activités les plus

risquées, la solvabilité des banques sera renforcée.

En réaction à la crise de 2008, le dispositif

« Bâle III » a été validé par le G20

à Séoul en novembre 2010 ; il est en cours de déploiement

progressif et les nouvelles normes définitives seront obligatoires en

2019 (cf. échéancier ci-dessous).

Bâle III instaure des niveaux plus élevés

de fonds propres. Le ratio minimal constituant la composante dure -

élément le plus solide des fonds propres - sera relevé,

passant de son niveau actuel de 2 % à 4,5 %. En outre, si l'on y ajoute

le « coussin de sécurité », les exigences totales pour

la composante dure passeront à 7 %. Ces mesures représentent un

renforcement substantiel des exigences de fonds propres visant à faire

en sorte que les banques soient à même de résister à

des tensions du type de celles survenues durant la crise récente.

|

Critères

|

Bâle II

|

Bâle III

|

|

Core Tier-1

|

2%

|

4,5 %

|

|

Tier-1

|

2%

|

2,5%

|

|

Tier-2

|

4%

|

2%

|

|

Coussin de sécurité

|

-

|

1,5%

|

|

Total fonds propres

|

8%

|

10,5%

|

Source :

lafinancepourtous.com -

2014

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 15

Cependant, après les grandes faillites bancaires de

2007/2008, le régulateur s'est aperçu que ces

établissements défaillants dépassaient les ratios minima

de solvabilité de Bâle II, tous supérieur à 8%.

Il ne s'agissait plus alors d'un problème de

solvabilité mais bien d'un manque de liquidités.

Pour tenter de mesurer les liquidités des banques, le

groupe de Bâle se remet au travail et détermine alors deux ratios

de liquidité :

? Ratio de liquidité à court terme

(liquidity coverage ratio - LCR) : il porte sur la capacité de la

banque à survivre à une période de perte de

liquidités sur 30 jours (perte des dépôts,

impossibilité de refinancement interbancaire...). Il s'applique de

manière progressive depuis le 1er janvier 2015 et se calcule

de la manière suivante :

? Ratio structurel de liquidité à long terme

(Net stable funding ratio - NSFR) : il porte sur la gestion de la

liquidité à un an. Ce ratio n'est pas encore utilisé et

devra être transcrit dans le droit communautaire au plus tard le 31

décembre 2016. Il se calcule comme suit :

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 16

B. Les outils réglementaires d'évaluation

du risque Crédit

Pendant longtemps, la banque a été perçue

plus comme une Institution que comme une entreprise, les profits importants

résultant de rentes de situations, les prises de risque étant

faibles. Avec la libéralisation du secteur et l'accroissement de la

concurrence, les institutions bancaires sont devenues des entreprises prenant

des risques plus importants pour conquérir de nouvelles parts de

marché.

« Cette modification de stratégie va contribuer

à l'émergence d'une nouvelle forme de gestion bancaire

spécifique sous l'influence de trois contraintes lourdes

»6:

? Risques

? Réglementation ? Information

La banque est au coeur du financement de l'économie, et

dans son activité d'octroi de crédit, on demande à

l'établissement de prêter de l'argent afin que le client puisse

financer un bien ou un actif avec des fonds qu'il n'a pas aujourd'hui. Cette

opération repose donc sur de la confiance.

La mesure du risque de crédit a pour but

d'évaluer, à un horizon déterminé, la

probabilité de défaut d'un emprunteur.

Le risque de crédit correspond, pour la banque,

à l'incertitude qui pèse sur le service de la dette et à

une dégradation conjoncturelle ou structurelle de la situation

financière de l'emprunteur.

En pratique, le risque de crédit a plusieurs situations

possibles qui sont toutes porteuses de pertes pour la banque :

? Risque de dégradation : la

qualité de l'emprunteur baisse pendant la durée du crédit

et de ce fait le niveau de risque de défaillance augmente, sans

être couvert par une progression du taux d'intérêt. La

rentabilité de la banque diminue, mais la perte reste potentielle ;

6 (Lamarque), 2003, p.63

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 17

? Risque de défaut : il correspond

à la probabilité que l'emprunteur n'honore pas son engagement

à travers un manquement ou un retard par rapport aux

échéances fixées, pouvant déboucher sur un

état de cessation de paiement.

? Risque de recouvrement : il concerne le

montant effectivement recouvré par la banque après une situation

de défaut. La perte est d'autant plus lourde que l'état de

cessation de paiement débouche sur une mise en faillite (liquidation

judiciaire).

La mesure du risque crédit à pout but

d'évaluer, à un horizon déterminé, la

probabilité de défaut suite à un « accident de

crédit ».

L'exposition à la date du défaut est le montant

pour lequel la banque est en risque et qui comprend le capital restant

dû.

La perte en cas de défaut correspond à la

fraction de l'exposition qui ne pourra pas être

récupérée qui dépend directement du taux de

recouvrement et de la situation financière de l'emprunteur.

La définition du défaut selon le

régulateur :

« Impayé ou découvert non

régularisé de plus de 90 jours (180 dans certain cas),

probabilité de non-remboursement partiel ou total du capital, des

intérêts ou des frais. »

Le risque de crédit est aujourd'hui au centre des

préoccupations des banques, il s'agit du risque traditionnellement le

plus important et pour lequel le capital réglementaire est le plus

élevé et ce afin :

? De respecter les réglementations prudentielles : ?

D'optimiser le coût du risque de crédit

La réglementation oblige les établissements

à mettre en place une filière dédiée à la

gestion du risque crédit, indépendante du cycle

d'exploitation.

« La véritable difficulté pour

l'établissement consiste à anticiper ce risque et à le

traduire par un coût prévisionnel qui sera facturé au

client au moment de l'octroi du prêt » 7.

7 (Lamarque), 2004

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 18

Le régulateur a proposé plusieurs

méthodes d'évaluation de ce risque de crédit. Avec la

méthode standard, la probabilité de défaut à un an

(PD) et l'évaluation du taux de perte en cas de défaut (LGD) sont

imposées par le régulateur (ACPR en France, par exemple), soit

directement pour la LGD, soit en imposant un organisme de notation (Cotation

BDF, Standard & Poor's...).

Mais cette méthode standard n'est pas obligatoire et

les banques peuvent choisir entre deux autres méthodes mixant

critères de notation externes et internes.

1. Méthode standard ou notation externe (NE)

Le recours à des notations externes est appelé

méthode standard et elle consiste à utiliser les notes

attribuées par des organismes spécialisés dans la notation

financière pour évaluer le risque de contrepartie. Cette

méthode s'appuie sur des classifications de risques établies par

des établissements extérieurs à la banque comme la

centrale des bilans de la Banque de France, les agences de notations (Standard

& Poor's, Moody's, Fitch...) ou les sociétés

d'assurance-crédit (Coface, BPI...).

Le fichier FIBEN (fichier bancaire des entreprises), recense

des informations sur les en-cours de crédit, l'identité des

dirigeants. Ce fichier sert de base à la cotation des entreprises par la

banque de France.

Une pondération forfaitaire du risque de crédit

à partir de notation externe. Le tableau ci-dessous résume des

règles de calcul des pondérations aux risques :

Pondération au risque (en pourcentage du principal)

pour des expositions souveraines, banques, entreprises en fonction de leur

notation selon l'approche standard Bâle II.

|

AAA jusqu'à AA-

|

A+ jusqu'à A-

|

BBB+ jusqu'à BBB-

|

BB+ jusqu'à BB-

|

B+

jusqu'à

B-

|

Inférieur à B-

|

Absence de

notation

|

|

Pays

|

0

|

20

|

50

|

100

|

100

|

150

|

100

|

|

Banques

|

20

|

50

|

50

|

100

|

100

|

150

|

50

|

|

Entreprises

|

20

|

50

|

100

|

100

|

150

|

150

|

100

|

La pondération au risque pour la clientèle de

détail est égale à 75%, 35% sur des prêts

hypothécaires et 100% sur des biens à usage commercial.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 19

|

Exemple :

Les actifs d'une banque sont composés de prêts

à des entreprises notées A pour 100 millions d'euros,

d'obligations d'état notées AAA pour 10 millions d'euros et de

prêt hypothécaire pour 50 millions d'euros. Selon l'approche

standard de Bâle II, le total des actifs pondérés au risque

vaut :

0,5 x 100 + 0,0 x 10 + 0,35 x 50 = 67,5 *source :8

|

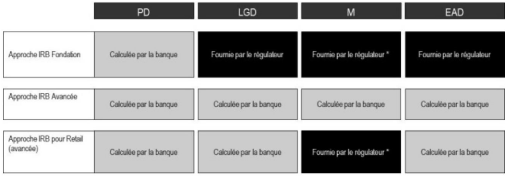

2. Les méthode IRB

L'objet des modèles IRB est d'évaluer le montant

des pertes potentielles au-delà du seuil attendu et pour un niveau de

confiance prédéterminé.

L'estimation des pertes inattendues détermine la charge

en fonds propres avec une

probabilité donnée (seuil de confiance

fixé à 99% par le Comité de Bâle).

L'estimation des pertes inattendues se réalise à

partir de quatre éléments :

? La probabilité de défaut à un an (PD)

? La maturité de l'engagement (M)

? L'exposition au moment du défaut (EAD)

? L'évaluation du taux de perte en cas de défaut

(LGD)

Une fois ces indicateurs connus, l'établissement va

calculer la fonction de risques pondérés. Cette fonction RW

traduit les probabilités de défaut en exigence de fonds

propres.

a) Méthode IRB ou notation interne fondation

(NIF)

En méthode IRB-fondation, la banque estime sa

PD selon un process interne (mais validé par le régulateur). Le

LGD reste calculé selon la méthode standard imposée par le

régulateur.

b) Méthode IRBA ou notation interne avancée

(NIA)

En méthode IRB-avancée, la banque

maîtrise toutes ses composantes. C'est la méthode la plus complexe

car elle requiert une collecte d'informations plus détaillées de

la part de la banque. L'objectif est d'estimer le risque de crédit

portefeuille par portefeuille, qui sont au nombre de sept (détail,

entreprise, financement de projet, action, titrisation, banque et

souverains).

8 (HULL), 2013, p.263

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 20

Le tableau ci-dessous résume les obligations des banques

selon la méthode choisie.

Source :

http://www.accialis.com/services/risque-de-credit-standard-irb/

Le choix de la méthode permet à une banque

d'identifier ses risques propres en fonction de sa gestion. Une banque qui

voudrait être au plus près de sa réalité de risques

s'orientera vers le choix d'une méthode avancée. Mais en

contrepartie, l'investissement est d'autant plus important : la

détermination d'une LGD demande ainsi la gestion et l'historisation de

plus de 150 données mensuelles sur un minimum de cinq ans sur chacun des

crédits accordés.

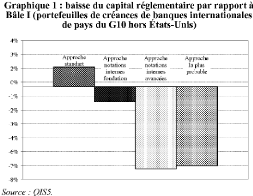

L'approche IRB avancée, qui devrait être

adoptée par les plus grandes banques, devrait leur permettre de

réaliser les économies les plus importantes en fonds propres, en

contrepartie de la mise en place de dispositifs permettant in fine de mieux

sélectionner les risques (cf. graphique 1).

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 21

C. Les méthodes internes de gestion des dossiers

« clients »

1. La méthode RAROC

Une des méthodes anglo-saxonnes la plus utilisée

est la méthode RAROC (Risk Adjusted Return On

Capital).

Elle permet une bonne évaluation du coût du

risque ainsi que l'élaboration d'un système d'allocation des

fonds propres au plus juste.

RAROC = Produits-Charges-Pertes attendues

Capital économique

La méthode RAROC permet donc d'optimiser le couple

rentabilité/risques. Elle repose sur les apports de la théorie

moderne du portefeuille de Markowitz (prix Nobel en 1990). Ce qui importe, ce

n'est pas le risque lié à un titre, mais c'est le risque d'un

portefeuille dans sa globalité : il va formaliser le principe de

diversification du portefeuille et cette théorie va s'appliquer au bilan

bancaire, au sein des cellules de risques, en développant un

portefeuille crédit PME sur des structures à

l'activité traditionnelle et une autre partie

centrée sur les nouvelles technologies afin de

permettre une réallocation des risques et une couverture en vertu du

principe de diversification.

|

Risque sous-jacent à une

opération de

crédit à une

PME

|

Risque prévisible

Risque imprévisible

Estimation d'un taux de

défaut moyen

Estimation d'un taux de

défaut maximum

Figure 1 : La dissociation du risque de crédit par

la méthode RAROC

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 22

La méthode RAROC permet de dissocier un risque

prévisible d'un risque exceptionnel (au sens d'inattendu) :

? Le risque prévisible correspond

à la tarification du crédit en question ; il est calculé

à partir d'un taux de sinistralité constaté sur le segment

de clientèle auquel est rattachée l'opération de

crédit. Par principe, cette perte moyenne est garantie

par les revenus générés par le crédit.

? Le risque imprévisible correspond

à un risque inattendu dont la perte n'a pas été

anticipée. Il s'agit pour la banque de couvrir la différence

entre le montant de cette perte maximale et le montant de la perte moyenne, en

affectant un pourcentage de fonds propres pour couvrir ce risque (cf. Figure

1)

Une des premières difficultés dans la mise en

place de la méthode RAROC est dans la valorisation du risque

prévisible et de la perte moyenne associée. Il faut

alors utiliser une méthode statistique sur un type de client/ type de

crédit déterminé qui nécessite l'élaboration

d'une base de données en interne, élaboration longue et

fastidieuse, pas toujours construite rigoureusement et qui peut conduire

à « des biais statistiques dans l'estimation du taux de

défaut moyen » 9

Cette méthode est utilisée au sein de BNP

Paribas, via l'outil « DEFIPRO » qui sera présenté dans

ma partie II. Elle concerne tant les cellules risques que la sphère

commerciale, qui alimente le système d'informations pour

déterminer de façon instantanée le couple «

Création de richesses/Pertes moyennes » pour chaque demande de

financement.

Il s'agit d'un progrès dans l'approche du risque de

crédit pour les banques mais cette méthode reste une

méthode complémentaire à une approche qualitative de

recueil d'informations fiables et pertinentes.

L'exemple ci-dessous explique l'intérêt de cette

méthode dans la prise de décision :

9 Lamarque (2005)

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 23

Illustration de la méthode RAROC

|

Entreprise A

|

Entreprise B

|

|

Marge commerciale

|

0,50%

|

0,20%

|

|

RAROC

|

5,55%

|

10,75%

|

Le calcul de la rentabilité prévisionnelle

nette de risque permet de mettre en exergue l'intérêt de

l'opération avec l'entreprise B par rapport à celle avec

l'entreprise A. Concernant cette dernière opération, le

chargé d'affaires, s'il estime la rentabilité insuffisante, peut

tenter de diminuer l'exposition nette en prenant par exemple des garanties ou

en augmentant la marge commerciale.

Source : Adapté de Mikdashi Z. (1998), p.191

2. Méthode des 5 « C »

La méthode des 5 C complète l'approche du risque

évalué à partir des méthodes

réglementaires.

Elle repose sur l'étude de cinq principales composantes

du risque alliant une analyse purement qualitative (profil du client) et une

analyse financière de l'emprunteur (bilan, ratios...),

complétées par des données externes. Sa mise en place se

réalise donc comme suit :

? Capacity : il s'agit de la capacité

à respecter l'engagement de crédit au regard de la situation

financière de l'emprunteur ;

? Character : la réputation de

l'entreprise sur le marché et auprès de ses créanciers

;

? Capital : la structure financière de

l'entreprise ;

? Collatéral : l'étude des actifs

sous-jacents pouvant sécuriser le crédit ;

? Conditions : les conditions de

marchés et commerciales applicables à l'emprunteur...

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 24

D. Les conséquences sur l'offre crédit

aux entreprises

Le durcissement des contraintes pesant sur les banques a eu un

impact sur leur organisation, sur les relations avec les entreprises et, in

fine, sur les volumes et le coût des financements accordés. Ces

conséquences sont mises en évidence ci-après.

1. Conséquences sur l'organisation des réseaux et

l'étude des dossiers

Le durcissement de la réglementation bancaire a

profondément modifié l'organisation des services bancaires en

interne :

? La séparation des fonctions analyse des risques du

réseau commercial, dans un premier temps pour l'activité de

Retail ; les banques ont été contraintes de créer des

cellules régionales « risques » indépendantes

hiérarchiquement et géographiquement, où sont prises les

décisions de financements à partir d'un certain montant.

? Les pouvoirs d'engagement des réseaux ont donc

été limités. Je présenterai en partie II cette

nouvelle organisation au sein de BNP Paribas.

? Le réseau doit collecter et mettre à jour des

informations sur les clients en vue d'appliquer les systèmes de notation

interne choisis par la banque.

2. Conséquences sur les relations Banques /

Entreprises

Les banques représentent la source majeure de

financement externe des PME. En Europe, le crédit bancaire

représentait 73% du total de l'endettement des entreprises

non-financières en 2008. Les relations qu'une PME entretient avec sa ou

ses banques s'avèrent alors essentielles ou même incontournables.

Et pourtant, la séparation des fonctions « risques » et «

commerce » a entraîné pour le client un alourdissement et un

allongement significatif de la procédure d'octroi des financements qui

ont dégradé la qualité de la relation avec les

chargés d'affaires :

? Les documents demandés sont beaucoup plus nombreux et

sont analysés par la cellule risques de façon approfondie ; les

analystes doivent échanger (par mail ou par téléphone)

avec le réseau pour obtenir des précisions ou des pièces

complémentaires ; le réseau doit parfois revenir vers le client

pour

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 25

récupérer les éléments

demandés... et les retransmettre à la cellule risques. Il ne peut

jamais y avoir d'échanges directs entre la cellule risques et le

client... cette asymétrie de l'information impacte lourdement les

délais d'étude des dossiers !

? Le client a souvent l'impression d'être incompris ou

perçu que comme un risque, finançable ou pas, avec un niveau de

compréhension parfois dégradé.

? Ces caractéristiques ne sont sans doute pas

étrangères au phénomène de multi-bancarisation

observé ces dernières années ; l'entreprise augmente ainsi

ses chances de pouvoir être suivie dans les bonnes comme dans les

mauvaises périodes.

3. Les conséquences sur la distribution de crédit

aux

entreprises

a) En termes de volumes distribués

Les économistes des banques avaient estimé que

le durcissement des ratios de fonds propres aurait comme conséquence la

limitation de l'offre crédit au PME, afin de respecter les 8% de ratio

de fonds propres.

L'impact potentiellement négatif sur la croissance

européenne a entraîné des ajustements de règles pour

les PME et les ETI. En effet, ces catégories de clients sont parmi les

plus risqués et donc les plus consommatrices de fonds propres et de

liquidités pour les banques.

Cependant et afin de ne pas impacter le crédit aux PME,

le régulateur a, dans la réglementation CRR IV, mis en place une

réforme afin de recalculer l'exigence des fonds propres aux PME en

appliquant un multiplicateur de 0,7619. Celui-ci s'applique à toutes les

PME, qu'elles soient classées dans la catégorie des clients de

détail ou Corporate.

De plus, afin de limiter ces conséquences, cinq grandes

banques françaises (BNP Paribas, Société

Générale, BPCE, Crédit agricole, HSBC France) ont

créé une société de titrisation de créance

aux PME (Euro Secured Notes Issuer - ESNI), accompagnée par la

Banque de France, permettant de soutenir le crédit aux PME en

externalisant le risque via l'émission de titres adossés à

des créances bien notées par la BDF.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 26

Malgré ces aménagements, une étude de

l'agence de notation Fitch portant sur la période 2010 - 2012 a

montré une contraction de 9% des engagements en faveur des entreprises

(440 milliards de moins), au profit des dettes souveraines moins

risquées qui ont augmenté de 26% (+550 milliards d'euros).

Par ailleurs, d'après une étude de la Commission

européenne, l'application du nouveau dispositif en matière de

fonds propres devrait réduire l'ensemble des prêts d'environ 1,8%

seulement d'ici 2020-2030.

b) En termes de taux de crédit

Le durcissement de la réglementation aurait aussi pu

faire craindre une augmentation des taux d'intérêt, de

manière à couvrir les risques et maintenir la rentabilité

des banques.

Une étude du FMI de septembre 2012 («

Estimating the Costs of Financial Regulation ») contredit cette

crainte en montrant que les réformes de Bâle II et Bâle III

ont eu finalement un impact limité sur les taux d'intérêts

des prêts bancaires aux États-Unis, en Europe et au Japon qui ont

seulement augmenté en moyenne de respectivement 0,28, 0,17 et 0,08

points de base.

Selon l'association « FINANCE WATCH » (étude

sur les impacts de Bâle III publiée en mai 2012), l'impact sur les

taux d'intérêt des prêts bancaires sera probablement

très limité (0,15%). De plus, d'après le FMI, la hausse

des coûts opérationnels entraînée par les nouvelles

normes réglementaires sera compensée par des réductions de

charges des banques, passant notamment par une réorganisation des

réseaux et des réductions d'effectifs.

Par ailleurs, la plus grande sélection des emprunteurs,

qui limite les risques et les exigences de fonds propres, a également

permis de compenser la baisse des marges opérationnelles et de ne pas

augmenter significativement les taux d'intérêts.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 27

En conclusion, la réglementation Bâle II et

Bâle III a dans un premier temps réduit l'offre de crédit

aux PME, mais sans en renchérir sensiblement le coût.

Les institutions bancaires ont obtenu cependant des mesures

spécifiques pour cette typologie de clients, qui permettront de relancer

l'offre de crédit dans une perspective de soutien de la croissance

économique.

Cependant, toutes les règles de Bâle III ne sont pas

encore appliquées. Les banques de réseau seront à nouveau

concernées par les prochaines contraintes de liquidité

mesurées par les ratios LCR et NSFR.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 28

II. ÉTUDE DE CAS BNP PARIBAS

A. Présentation générale des

méthodes et des processus BNP

Face au durcissement de la législation bancaire en

matière de gestion des risques crédits, il m'est apparu

intéressant d'appréhender la gestion du risque crédit au

sein de BNP Paribas et de comprendre comment les règles prudentielles

ont impacté les services d'analyses des risques crédit, les

processus et les outils mis en oeuvre.

Le crédit aux TPE - PME représente une grosse

part de marché pour BNP Paribas, c'est un marché où la

banque doit être très réactive. Les banques sont nombreuses

et les entreprises n'hésitent pas à faire jouer la concurrence

afin de bénéficier de meilleures conditions. C'est dans ce

contexte que BNP Paribas doit trouver un compromis entre fidélisation

des clients actuels et conquête de nouveaux clients tout en

maîtrisant le risque crédit, tant sur des opérations court

terme (découvert, facilité de caisse...) que des financements

à moyen terme ou long terme accordés à des personnes

morales ou physiques. BNP Paribas doit prendre le temps d'analyser chaque

demande afin d'évaluer le risque de non remboursement mais

également pour déterminer les prises de garanties

cohérentes.

C'est le service dans lequel j'effectue mon stage qui est en

charge de cette mission ; il est rattaché à la direction

régionale et travaille directement avec la banque de détail via

les chargés d'affaires professionnels et les chargés d'affaires

entreprises.

L'analyste crédit intervient donc dans ce processus

opérationnel d'octroi de crédit afin d'évaluer la

solvabilité de l'emprunteur ; il émet un avis sur l'engagement de

prêt, en procédant à une analyse complète du dossier

de financement, à partir de la situation financière du demandeur,

de la situation économique de son secteur d'activités et de

l'objet de la demande ; cette approche est complétée par une

étude de la situation financière personnelle du dirigeant. Cette

analyse donne lieu à la rédaction d'une note de synthèse,

étayée par un plan de financement prévisionnel, pour

donner tous les éléments d'appréciation nécessaires

aux décideurs habilités. L'analyste crédit n'est pas

décisionnaire, il émet seulement un avis qui peut être soit

:

? Favorable | Favorable avec réserves |

Défavorable.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 29

Selon le montant ou la nature de l'opération et le

niveau actuel des engagements de la banque envers le client, la validation ou

non du dossier incombe soit au Directeur commercial Groupe soit à la

Direction Régionale pour les dossiers les plus complexes.

Nous allons donc analyser tout le processus d'octroi de

crédit TME PME au sein de BNP Paribas (méthode

d'évaluation des risques, méthode d'évaluation des fonds

propres, détermination du risque de contrepartie) et comprendre en quoi

les législations et les règles prudentielles l'ont

modifié. Nous verrons ainsi comment la banque réussit à

trouver un compromis entre le respect de la réglementation, la poursuite

de sa mission première de financement de l'économie et le

maintien de relations durables avec ses clients.

1. Les outils de notation

Rappelons-le, les réformes réglementaires sont

apparues en 2007/2008, après les grandes faillites bancaires que l'on a

connues (Norther Rock en Grande-Bretagne, Lehman Brother aux États-Unis,

Landsbanki en Islande). Il est apparu nécessaire aux yeux des

régulateurs d'imposer aux banques des méthodes

d'évaluation du risque crédit et parallèlement de

détenir des fonds propres plus conséquents.

Dans les faits, Bale II impose aux établissements

bancaires de distinguer les pertes attendues (expected loss (EL), qui

seront couvertes par des provisions comptables, et les pertes inattendues

(unexpected losses (UL) qui seront couvertes par les fonds propres.

Les réglementations bâloises imposent plus de

transparence sur l'activité bancaire et de posséder des outils de

gestion des risques crédit faciles à auditer et utilisables par

l'ensemble du réseau de collaborateurs.

BNP Paribas a alors créé l'outil « DEFIPRO

ER » qui permet la simulation et le montage des crédits pour les

clients et les prospects du Retail ; il est utilisé par les

chargés d'affaires, les analystes crédits, les

décisionnaires. Cet outil permet de garantir la

traçabilité dans les différentes étapes et les

différents niveaux d'analyse des dossiers et il met en évidence

le rapport Risques/Rentabilité qui est déterminant pour les

commerciaux et qui accélère le processus de décision

(méthode RAROC).

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 30

« DEFIPRO ER » émet un diagnostic de

façon automatisé sous forme de symbole avec un code couleur :

? Avec le score vert, l'accord est «

préconisé », le commercial peut prendre une décision

immédiate, sans référence à ses

délégations et sans analyse contradictoire.

? Avec le score orange, le commercial doit respecter la

délégation de pouvoir, la décision est prise par le

décisionnaire habilité. Un crédit jusqu'à 50 000

€ reste dans les pouvoirs de l'agence, le décideur est donc le

directeur d'agence. Au-delà de ce montant, une analyse contradictoire

par un analyste crédit doit être effectuée.

? Avec le score rouge, le refus est préconisé,

mais la décision est prise par le décideur habilité :

jusqu'à 50 000 €, la décision revient au Directeur d'agence

; au-delà, une analyse contradictoire est nécessaire et la

décision est prise en respectant les délégations

normales.

2. Le système d'information

En plus de cette simulation sur « DEFIPRO », l'outil

va déterminer à partir du SGI (système

général d'informations), la classe homogène de risques du

client. Le système général d'informations et DEFIPRO ER

sont utilisés en parallèle et de façon concomitante

à partir des éléments suivants :

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 31

Liste des données issues du Système

Général d'Informations (SGI)

|

Fenêtre

|

Libellé de la donnée

|

Numéro de la

donnée

|

|

Données non publiées

|

Code PCS du professionnel

|

0221

|

|

Informations

|

Année de création

|

0025

|

|

synthétiques

|

Identifiant

|

0025

|

|

Nature juridique

|

0210

|

|

SIREN N°

|

0132

|

|

Activité

|

0229

|

|

Date d'entrée relation

|

0010

|

|

Intensité relationnelle

|

0158

|

|

Segment « vie professionnelle »

|

0248

|

|

Segment d'action commerciale

|

0193

|

|

Particularité « vie professionnelle »

|

0265

|

|

Cotation BNP Paribas

|

0247

|

|

Date de cotation BNP Paribas

|

0249

|

|

Cote de paiement - cote de crédit

|

0096

|

|

Risque de défaut

|

0300

|

|

Orientation commerciale

|

0092

|

|

Segment « vie privée »

|

0246

|

|

Particularité « vie privée »

|

0265

|

|

Risque SAGED retenu

|

0295

|

Toute ces données vont être traitées

à partir des numéros donnés et vont « tourner »

dans le système afin de déterminer la classe de risque

homogène du client et la probabilité de défaut et la perte

en cas de défaut.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 32

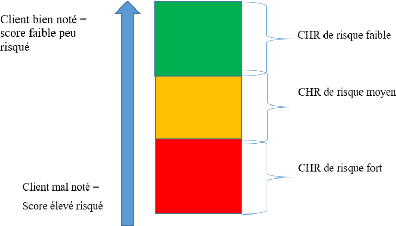

Tous les clients sont classés dans une CHR (classe

homogène de risque) qui est construite à partir de données

internes et externes sur les en cours du client, le fonctionnement des comptes,

les bilans qui sont saisis informatiquement et les données reprises du

tableau ci-dessus :

La classification CHR va permettre de déterminer la

probabilité de défaut (PD) et la perte en cas de défaut

(LGD : loss given default)

Prenons un exemple :

Un chargé d'affaire particulier reçoit Monsieur

Z, client depuis 10 ans, qui sollicite BNP Paribas pour un prêt

consommation de 10 000 € pour financer un véhicule.

La chargé d'affaire va rentrer les

éléments dans le système d'informations et dans l'outil de

montage DEFIPRO ER. Ces informations vont permettre au commercial

d'appréhender la CHR du client à partir de l'E.A.D. (exposition

au défaut, soit ici 10 000 €), ainsi que la probabilité de

défaut et la perte en cas de défaut.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 33

Tous ces calculs vont conclure sur la perte attendue et

inattendue comme expliqué plus haut, afin de déterminer

directement le montant des fonds propres requis pour couvrir les pertes

inattendues.

Classe Homogène de Risque (C.H.R)

|

Probabilité

de défaut

|

|

Perte en cas de défaut

|

|

|

Dans cet exemple, le système externalise une

probabilité de défaut de 2% et une perte en cas de défaut

de 30% (selon les informations du client complétées dans le

système sur les revenus et charges par exemple, celui-ci ne pourra pas

rembourser 3 000 € d'un seul coup).

? Perte attendue (EL) = 10 000 x 2% x 30% = 60 €

? Perte inattendues (UL) = calculé à partir de

l'EAD, du LGD et du PD avec la formule [présentée ci-dessous] qui

va être calculée dans le système d'information et qui est

évaluée dans cette situation à un résultat de 300

€.

? La méthode de calcul de l'UL au sein de BNP Paribas :

UL = [PD au seuil de confiance de 99,9%] x LGD x EAD - EL

Le niveau de confiance de 99,9% a été fixé

par le comité de Bâle. 3. L'échelle des risques de

défaut

La donnée « risque de défaut », issue

du système de score interne (DEFIPRO), indique le risque de

défaillance à un an. Il est calculé mensuellement et

repose sur des modèles statistiques. Le risque de défaut ne peut

être changé manuellement. Il

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 34

est matérialisé par des codes correspondant

à une échelle de valeurs de probabilités de défaut

du plus faible au plus élevé :

|

Valeur

|

Signification

|

|

D0

|

Très faible

|

|

D1

|

Faible

|

|

D2

|

Modéré

|

|

D3

|

Significatif

|

|

D4

|

Élevé

|

|

ND

|

Non déterminable

|

|

D11

|

Risque avéré douteux

|

|

D12

|

Créance en recouvrement

|

Au sens de la réglementation bancaire, les valeurs D0

à D4 ainsi que ND correspondent à des contreparties saines ; les

valeurs D11 et D12 correspondent à des contreparties en défaut

donc à provisionner. Cet indicateur est calculé depuis 2006 par

DEFIPRO ER et s'affiche automatique dès lors qu'il est disponible. Dans

le cas d'un prospect, la valeur ND sera choisie en l'absence d'informations

suffisantes pour le système. Une relation présentant un risque de

défaut D4 ne sera jamais éligible à l'octroi

automatique.

4. Un indicateur supplémentaire : l'IGR

L'indicateur de gestion des risques (IGR) traduit une

volonté interne de qualifier des clients qui pourraient être

discriminés par les outils statistiques et de les suivre au plus

près. Il n'est donc soumis à aucun automatisme. À la

différence du risque de défaut, l'IGR résulte d'une

décision de gestion prise par les « comités de

préconisations » et poursuit plusieurs objectifs :

? Qualifier le type de gestion à appliquer à un

client, qu'il porte ou non des engagements

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 35

? Identifier les relations pour lesquelles une surveillance

rapprochée est nécessaire

? Appliquer une gestion soutenue sur les engagements actuels ou

futurs.

À titre d'exemple, une mauvaise appréciation

d'un dirigeant, la perte d'un client ou fournisseur important, un marché

local en perte de vitesse... sont autant d'éléments qui peuvent

justifier la nécessité d'une surveillance accrue. Il n'existe pas

de correspondance automatique ni même de lien formel entre les valeurs du

risque de défaut et celles de l'IGR :

? Une contrepartie ayant un risque de défaut faible

peut être placée sous surveillance en fonction de données

exogènes (problématique de management par exemple) ou de

paramètres non renseignés par le système d'information

? Une contrepartie ayant un risque de défaut

élevé peut ne pas nécessiter de surveillance accrue si les

crédits s'amortissements normalement et que les comptes fonctionnent en

ligne créditrice par exemple.

Il existe 6 indicateurs de gestion des risques établie

au sein de BNP Paribas que je vais détailler ci-dessous :

|

Abrégé

|

Libellé développé

|

Signification

|

|

GRN

|

Gestion des risques normale

|

Valeur par défaut

|

|

GRC

|

Gestion du risque de création

|

Exposition au risque des activités

nouvelles

|

|

GRS

|

Gestion des risques sous

surveillance

|

Situation incertaine à moyen terme

|

|

GRP

|

Gestion des risques

préoccupants

|

Risques avérés

|

|

EDX

|

Engagements douteux

|

Engagement douteux

|

|

CER

|

Créance en recouvrement

|

Créance en recouvrement

|

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 36

GRN : cet indicateur est utilisé pour

qualifier les clients non soumis au risque de création et pour lesquels

aucune gestion des risques spécifiques, à court comme à

moyen terme, n'est nécessaire.

GRC : cet indicateur signifie qu'une affaire

est exposée au risque spécifique des activités nouvelles

mais qu'elle ne présente aucuns éléments

défavorables justifiant l'attribution d'un indicateur GRS ou GRP. Il est

préconisé lors de l'installation de nouveaux entrepreneurs, en

particulier la création « ex-nihilo ». Il est maintenu les

trois premières années de la relation jusqu'à l'obtention

des bilans.

La première installation d'une profession

libérale réglementée ou de santé ne relève

pas du risque de création.

GRS : cet indicateur signifie que les

engagements portés sur le client doivent être soumis à une

surveillance rapprochée. Il s'agit d'un indicateur qui traduit une

situation incertaine à moyen terme.

GRP : cet indicateur met en exergue une forte

exposition au risque, la situation financière de l'entreprise est

compromise (exemple fonds propres négatifs). Un chargé d'affaires

des risques difficiles prend le relais sur la relation commerciale.

L'IGR permet à la ligne commerciale et aux fonctions

support risques d'anticiper et de gérer au plus près la relation

avec le client et le risque qu'il peut faire encourir à BNP. C'est un

outil de gestion indispensable dans les demandes de financement au quotidien,

qui nous permet de connaître le client sans que le pôle risque ne

l'ait jamais rencontré.

5. L'impact de Bâle sur le processus d'octroi du

crédit

a) Nouvelle organisation de la banque

Après avoir détaillé et expliqué

les méthodes de notations de crédit par BNP Paribas,

conséquences directes de la réglementation Bâloise, je vais

décrire le processus d'octroi de crédit, qui a également

fortement évolué sous l'impulsion de Bâle II.

En effet, auparavant, le métier d'analyste

crédit n'existait pas. Des équipes de conformité, non

dissociées de la branche commerciale, faisaient office de

contrôle.

La réglementation bancaire et financière a

imposé aux établissements de crédit de mettre en place des

services dédiés à l'analyse des risques crédit,

indépendants du

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 37

cycle d'exploitation. C'est l'une des plus importantes

conséquences de la réglementation bâloise.

BNP Paribas s'est mise en conformité en créant

des « PARCS » dès 2007 (pôle analyse des risques

crédits), service dans lequel je réalise mon stage actuel.

Ce service, composé de 20 analystes et 3 responsables,

a pour vocation d'assurer l'analyse contradictoire des dossiers de financement

pour le compte des chargés d'affaires. Le PARC émet un avis

risque sur les demandes de financement (favorable, favorable avec

réserves, défavorable) avant que le dossier ne soit

présenté à la décision finale, en fonction des

niveaux de délégation (voir ci-après, §b).

Cette nouvelle réglementation impose à BNP

Paribas des coûts de fonctionnements supplémentaires, avec le

recrutement d'analystes, les charges immobilières imposées par

l'obligation de séparer physiquement les équipes risques des

équipes commerciales et, surtout, une logistique supplémentaire

lourde (envoi des dossiers papiers + informatiques).

Le schéma ci-dessous présente le processus

d'octroi et de renouvellement de crédit. Il reprend des

éléments vus ci-dessus avec le montage DEFIPRO et les scores.

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 38

Montage du dossier

Octroi automatique

Dossier score vert

|

Procédure allégée :

Dossier score orange

ou rouge

(Montant < 50 k€

(PRO) et 75 k€ (ER)

|

Dossier score orange

et rouge

(Montant > 50 k€

(PRO) et 75 k€ (ER)

|

|

|

|

|

|

Procédure allégée :

Dossier score orange

ou rouge

(Montant < 50 k€

|

Analyse contradictoire

PARC

Décision en fonction

des pouvoirs

délégués

|

Signature des actes

Complétude

Mise en oeuvre

Dans ce contexte, les analystes du PARC étudient

uniquement les demandes de financement de score orange où rouge dont le

montant est supérieur à 50 000 €.

L'analyse des dossiers répond à une

méthode normalisée qui repose sur une trame commune pour toutes

les demandes de financement Pro/Er. Elle permet de distinguer la partie

rédaction du commercial (qui expose l'objet de la demande, le contexte

du projet, les contreparties) de celle de l'analyste (qui complète

les

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 39

données chiffrées professionnelles et

privées, commente le plan de financement, totalise les engagements

existants et sollicités et rédige une conclusion motivée

assortie de l'indicateur IGR du client). Sur la base de sa conclusion et des

niveaux de délégation requis, l'analyste transmet le dossier

informatique et papier à l'agence crédit.

b) Les délégations de pouvoirs et

d'autorisations

Sous les contraintes réglementaires, les niveaux et

délégations de pouvoir ont considérablement changé.

L'objectivité et le contrôle est de rigueur, c'est ce qu'on

appelle la règle des « quatre yeux ».

Au sein de BNP Paribas, les délégations de

pouvoirs dépendent de quatre paramètres :

? La nature de l'engagement (court terme,

moyen terme...) et la nature des garanties qui s'y rattachent et qui

déterminent la catégorie d'engagement. Les engagements sont

classés en trois catégories :

|

Hors catégorie

|

2ème catégorie

|

1er catégorie

|

|

Risque de crédit couvert par

|

Engagement dont la nature

|

Engagement dont l'issue

|

|

un tiers dont la solvabilité ne

|

et/ou les garanties

|

dépend quasi-

|

|

fait aucun doute (exemple :

|

associées apportent un fort

|

exclusivement de la seule

|

|

BPI). La part de ces

|

degré de protection à BNP

|

qualité du débiteur :

|

|

engagements n'entre pas

|

Paribas.

|

engagement « en blanc »

|

|

dans le calcul des limites de

|

|

sans garantie ou garantie

|

|

pouvoirs délégués.

|

|

faible (nantissement FDC,

caution personne

physique...)

|

? Le montant : pour le Directeur de Groupe,

l'enveloppe globale maximale est de 1 M€ dont 500 K€ en

1er catégorie,

? La durée : la

délégation des Directeurs de Groupe est limitée aux

engagements d'une durée maximale de 10 ans,

? Les indicateurs de risque : risque de

défaut et indicateur de gestion des risques (IGR) de l'emprunteur. Le

montant maximum délégué au Directeur de Groupe

s'élève à 1M€ dont 500 K€ en 1er

catégorie. La

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 40

base des montants délégués dépend

également du niveau de risques de l'emprunteur, selon le tableau

ci-après :

|

Indicateur de Gestion des Risques

|

|

GRN

|

GRC

|

GRS

|

GRP

|

EDX

|

|

Risque de Défaut

|

D0 (ou ND)

|

100 %

|

|

25 %

|

|

|

D1

|

|

D2

|

|

D3

|

50 %

|

|

D4

|

|

D11

|

|

25 %

|

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 41

B. Étude empirique BNP PARIBAS

1. Contexte de l'étude « terrain »

L'étude présentée ici utilise les

données de cinq entretiens. Cette étude a été

mené dans le cadre de mon mémoire de recherche appliqué

ayant pour objectif d'étudier l'impact du durcissement des règles

prudentielles bancaire et des crises successives sur la gestion du risque de

crédit au sein de BNP Paribas et comprendre de façon globale

l'évolution des services, des outils et des relations entre les services

risques et la ligne commerciale.

Les entretiens ont été réalisés

en face à face auprès de cinq personnes du pôle d'analyse

risque dans lequel j'effectue mon stage. Ce service analyse des demandes de

financement uniquement sur une clientèle professionnelle &

entreprise (TPE - PME).

2. Présentation des collaborateurs interviewés

Les collaborateurs qui ont contribué à mon guide

d'entretien ont une forte antériorité au sein de BNP Paribas,

tant sur la ligne commerciale, risque ou contrôle de gestion.

À travers ce guide d'entretien, j'ai souhaité

comprendre le contexte général et le fonctionnement de la banque

après les crises successives et les règles prudentielles touchant

directement les organisations en interne.

Les entretiens ont tous été administrés

en face à face. Ce panel large m'a permis de bien comprendre les tenants

et les aboutissants des grands changements au sein de BNP Paribas. Pour des

raisons de confidentialité, je les nommerai par des lettres :

? A : 43 ans d'expériences au sein de BNP

Paribas

Actuellement responsable d'unité au sein du pôle

d'analyse risque depuis 2 ans, anciennement analyse risque dans ce même

service. Plus de 30 ans au sein de BNP Paribas, il a occupé des

fonctions commerciales sur des clientèles Corporate et Retail.

? B : 7 ans d'expériences au sein de BNP

Paribas

Actuellement analyste depuis 5 ans au PARC, anciennement

chargée d'affaire sur une clientèle d'entrepreneurs. B a

également occupée des

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 42

fonctions au sein du pôle juridique et notamment le

service contentieux sur une clientèle entreprise. Anciennement

salariée chez FORTIS, assistante commerciale et commerciale sur une

clientèle d'entreprises.

? C : 20 ans d'expérience au sein de BNP

Paribas

Actuellement analyste depuis la création du pôle

d'analyse risque de Bordeaux, C occupée la fonction risque dans les

succursales avant la création des pôles.

? D : 14 ans d'expérience au sein de BNP

Paribas

Actuellement analyste depuis 2 ans et demi au pôle

d'analyse risque de Bordeaux, D a occupé des fonctions commerciales sur

une clientèle de professionnels et de particuliers au début de sa

carrière au sein de BNP.

? E : 23 ans d'expérience au sein de BNP

Paribas

Actuellement responsable d'unité au pôle

d'analyse depuis 3 ans, E a occupé des fonctions de contrôle de

gestion sur le risque au sein de la direction régional de Bordeaux sur

une clientèle Corporate.

3. Le guide d'entretien

Guide d'entretien administré uniquement sur des

collaborateurs BNP Paribas

Analyse risque : présentation

1. C'est quoi pour vous un risque crédit

?

J'ai souhaité recueillir à travers les

témoignages les définitions des analystes et la perception de ce

risque en interne.

2. Est-ce que la crise a modifié votre perception

du risque crédit ?

Est-ce que la crise a eu un impact sur la gestion du

risque crédit ? est ce qu'il y eu une prise de conscience ? des

changements dans la perception ?

3. Est-ce que votre métier d'analyste a

évolué ? comment ? depuis quand ?

BBA INSEEC 4ème année - Antoine COQUIL -

Mémoire de recherche appliquée 27 mai 2016 43

Est-ce que la crise et les réglementations ont

impactés le métier d'analyste ? quelles modifications au

quotidien ?

Analyse risque : les outils

4. Est-ce que les outils s'appuyant sur des calculs

statistiques ont toujours existé ? (Risque de défaut, DEFIPRO)

?

Est-ce que l'environnement réglementaire et

financier a incité BNP Paribas à modifier les outils statistiques

? comment ils ont évolué ? depuis quand sont-ils mis en place

?

5. Est-ce que ces outils sont fiables à 100% ?

est-ce suffisant ?

Comment les collaborateurs jugent-ils de la pertinence

des outils mis en place ? les trouvent t'ils suffisants pour une analyse risque

? comment complètent-ils l'analyse ? quelles méthodes ? quels

outils ?

6. Vous vous basez beaucoup sur les études

prévisionnelles, comment jugez-vous leur qualité ?