1.2.2.2 Les typologies d'un actif spécifique

Williamson (1985, 1992) expose qu'un actif spécifique peut

prendre plusieurs formes :

· Spécificité de site :

ce type repose sur la question de la localisation et l'aménagement de

tout actif physique, dans le cadre d'une complémentarité des

activités de procédé de l'entreprise.

· Spécificité des actifs physiques

: la question de la caractéristique d'un actif physique en

termes de spécificité rend sa réutilisation impossible.

Cette situation entraine certains coûts supplémentaires

supportés par la firme liés à la sortie de cet actif.

· Spécificité de l'actif humain

: l'investissement dans un actif humain est représenté

dans le contrat d'emploi avec un individu. La spécificité de cet

actif est représentée dans l'ensemble d'expérience, de

compétence et de savoir-faire mis en oeuvre au sein de l'entreprise.

· Spécificité des actifs

dédiés : ce type de spécificité est

représenté dans la situation où l'entreprise essaie de

répondre à une demande particulière d'un client.

· Spécificité liée à

la réputation de l'entreprise : la question de

réputation de l'entreprise est expliquée par la symétrie

d'information circulée en fonction de ses biens et services.

· Spécificité temporelle

: celle-ci correspond à la planification temporelle dans la

prise de décision et la gestion de production.

1.2.2.3 La structure de financement d'un actif

spécifique

Les firmes ont besoin d'une structure financière

optimale qui minimise les coûts engendrés par l'utilisation d'un

actif spécifique. Williamson (1988) affirme que la

spécificité

~ 28 ~

des actifs est un facteur influençant la politique de

financement des entreprises. Dans ce sens, Marion (1995) affirme que la dette

et les fonds propres sont des structures de gestion des transactions

engendrées par la nature de l'investissement entre l'entreprise, ses

prêteurs et ses actionnaires. En revanche, face aux comportements de

leurs acteurs (la rationalité limitée et l'opportunisme), les

entreprises adoptent un mode de financement optimal pour financer un

investissement donné, ce choix est présenté dans leur

volonté à gérer les coûts de transaction induits par

la spécificité des éléments d'actifs. De

même, Vilasuso et Minkler (2001) attestent que la

spécificité des actifs affecte la structure financière des

firmes. Vincente-Lorente (2001) confirme cette explication et expose que la

politique de financement des entreprises est déterminée par les

caractéristiques de l'actif à financer. Ainsi, en présence

de risque et de la spécificité des actifs, il est essentiel

d'avoir une combinaison optimale de financement dette-capitaux propres qui

minimise les coûts de gouvernance (Choate, 1997).

En conclusion, Williamson (1988) a stipulé que la

structure de financement optimale d'un actif spécifique est liée

au contrat de financement de cet investissement. En effet, plus l'actif

utilisé ou à financer est facilement réutilisable, plus il

est facile à l'entreprise de faire appel à l'endettement. Car en

cas de faillite, ces actifs ont la capacité de fournir aux

créanciers des fonds liquides avec des coûts de négociation

faibles au sein du marché et donc offrir à l'entreprise des fonds

à des moindres coûts. Dans ce cadre, Titam et Wessels (1988)

attestent que la garantie offerte par les actifs à financer incite les

créanciers à offrir aux entreprises des fonds à des

moindres coûts.

Inversement à cette explication, Mocnik (2000) expose

que les prêteurs exigent un taux de financement élevé pour

garantir l'encaissement de leurs fonds en cas de faillite. Ce raisonnement est

justifié par la nature de ces actifs et par la capacité

limitée de ces prêteurs à contrôler les

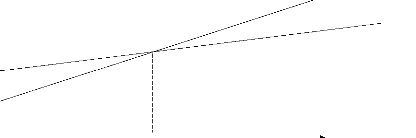

investissements et les activités du gestionnaire. Le graphique (1.1)

représente la combinaison optimale de financement d'un actif

spécifique en fonction du degré de sa spécificité

et son coût de financement :

Graphique (1.1) : Coût de financement et

spécificité des actifs

Coûts

Dette

K*

Degré de spécificité

Capitaux propres

~ 29 ~

Source : MARION A. « Le financement de l'actif

immatériel des nouvelles entreprises technologiques et innovantes

», financement des PME, 1995, p. 219.

La minimisation des coûts de transaction liés au

financement d'un investissement est corrélée avec sa nature et

ses caractéristiques. Plus le degré de spécificité

d'un actif est faible par rapport au degré de spécificité

K*, l'entreprise a intérêt à se financer par emprunt. De

même, en cas inverse, lorsque K* est inférieur au degré de

spécificité de cet actif, l'entreprise fait appel à ses

ressources internes. La relation existante entre la spécificité

des actifs et les théories étudiantes les décisions

financières des firmes se présente dans l'analyse explicative

ci-après :

? Spécificité des actifs et la

théorie de compromis

A un certain niveau, le choix d'une structure de financement

d'un actif spécifique ne se réduit pas seulement à un

simple arbitrage entre les avantages fiscaux de la dette et son risque de

faillite. En effet, le caractère spécifique et non

redéployé de cet investissement engendre des coûts

élevés17 lors de la rédaction du contrat. Cette

situation impose aux entreprises de choisir le financement par fonds propres et

donc la perte de l'avantage fiscal.

Balakrishnan et Fox (1993) affirment que l'emprunt baisse le

coût réel du capital après impôt et augmente la

valeur de l'entreprise au maximum, si et seulement si, elle se finance

entièrement par endettement. Cette situation pose deux problèmes,

le premier est lié à l'inexistence des entreprises totalement

financées par endettement. Et le deuxième est lié à

la déductibilité des charges financières avant

l'impôt sur les revenus des sociétés. En outre, et en

raison d'une opération de liquidation, Mocnik (1998) affirme que les

actifs spécifiques ont un

17Coûts de faillite et de liquidation

élevés.

~ 30 ~

impact négatif sur le ratio d'endettement par le biais

des coûts de faillite. Ces actifs perdent de valeur et donc leurs

retombées baissent la valeur de la firme.

Titam et Wessels (1988) attestent que l'émission d'une

dette est garantie par les actifs redéployés. Leurs valeurs

seront connues sur le marché et permettront aux entreprises

d'éviter les coûts associés à cette émission.

En effet, les entreprises s'attendent à émettre plus de dette

pour profiter de cette occasion. Les créanciers offrent à

l'entreprise un contrat favorable et donc la baisse du coût

d'endettement. Par contre, si le projet ne peut pas être garanti, les

entreprises vont recourir aux capitaux propres au lieu de la dette. Etant

donné, qu'une telle garantie ne peut pas être utilisée pour

un tel projet qui n'offre pas de garantie.

? La spécificité des actifs et les

coûts d'agence

La remise en cause du recours à l'endettement selon la

théorie d'agence est la baisse des coûts d'asymétrie

d'information entre les acteurs de la firme. Les dirigeants prennent des

décisions d'investissement et de financement en fonction de leurs

propres intérêts18. Les investisseurs optent pour des

projets plus risqués pour tirer plus de profit et les créanciers

exigent un taux d'endettement élevé pour garantir leurs fonds.

Cette divergence d'intérêts privilégie le financement d'un

actif spécifique par fonds propres au lieu de la dette et donc la perte

de l'avantage lié à la baisse des coûts d'agence.

Dans ce cadre, Balakrishnan et Fox (1993) attestent que les

actifs spécifiques offrent aux entreprises des possibilités de

croissance très importantes dans l'avenir. Mais, grâce aux

problèmes du sous-investissement, les actionnaires accepteraient

certains projets à valeur actualisée nette positive si

l'entreprise était totalement financée par endettement. Dans le

cas inverse, il serait rejeté lorsqu'elle est particulièrement

financée par endettement.

? La spécificité des actifs et

signalisation

Les prédictions théoriques de la

spécificité des actifs reposent sur le financement interne. Au

sein d'un marché financier et grâce aux problèmes

d'asymétrie d'information, le financement par endettement

représente un signal positif pour les investisseurs. Cependant, la

nature spécifique des projets impose aux firmes à se financer par

capitaux propres. En effet, l'avantage informationnel permis par

l'émission d'une dette sera perdu. Williamson (1985) a

suggéré d'intégrer l'incertitude dans l'analyse. Les

actifs spécifiques offrent aux entreprises des

18En fonction de leur rémunération, leur

réputation et leur pouvoir.

~ 31 ~

possibilités de croissances élevées.

Mocnik (1998) a soutenu que ces actifs fournissent une force concurrentielle

lorsqu'ils sont utilisés par la firme elle-même que pour une autre

fin. Titam et Wessels (1988) attestent que l'entreprise trouve des

difficultés à transférer les actifs spécifiques

vers d'autres utilisations alternatives. Ce constat augmente l'incertitude des

prêteurs et donc le coût d'endettement. En outre, ils affirment que

les petites entreprises ont une petite quantité d'actifs standards et

une réputation limitée. Cette situation néglige le recours

à l'endettement en raison de la sélection adverse et de

l'aléa moral.

? La spécificité des actifs et la

hiérarchie de financement

Le caractère spécifique d'un investissement

impose aux entreprises de se financer par fonds propres. La théorie

hiérarchique de financement accorde aux entreprises une classification

des modes de financement, en privilégiant le financement par

autofinancement en premier ressort. La dette n'engendre aucun coût de

transaction dans ce cas, mais ce sont les caractéristiques de l'actif

concerné qui posent ce problème d'hiérarchisation de

financement. Marion (1995) affirme que l'existence d'une structure du capital

optimale dans ce cas disparaît au profit d'une analyse de la

décision de financement d'un investissement.

En revanche, Balakrishnan et Fox (1993) affirment que la

capacité de la firme à financer ces actifs par endettement peut

être limitée par la nature des évolutions récentes

des coûts de transaction. Ces coûts sont liés fortement aux

caractères spécifiques de ces actifs eux-mêmes. En effet,

la spécificité des actifs affecte la structure du capital de

l'entreprise par le biais des coûts de faillite et donc la perte de

valeur due à la survenance ou à l'augmentation de la

probabilité des difficultés financières. D'ailleurs,

lorsque l'actif est acquis pour une tâche très spécifique,

l'entreprise ne fait pas appel à l'endettement. Cependant, elle se base

sur ses capitaux propres pour éviter le paiement des coûts

financiers élevés exigés par les

créanciers19. Autre, Kochhar (1997) a soutenu que la nature

des actifs spécifiques implique qu'ils soient financés par

capitaux propres, alors que lorsque l'entreprise fait une location de cet

actif, son financement doit être par emprunt.

|