3.3.3. Outils de la gestion des risques

La gestion des risques nécessite l'utilisation de

certains outils, ces outils peuvent être utilisés par le

contrôleur interne comme par l'auditeur, quand ce dernier

évalué les risques de l'organisation.

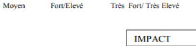

a. Cartographie des risques

La cartographie des risques permet de représenter et

d'hiérarchiser des risques majeurs selon différents

critères, tels que l'impact potentiel, la probabilité de

survenance ou le niveau actuel de maîtrise des risques. C'est un outil

clé du processus de management des risques qui permet de (IFASI, 2003,

p. 24) :

- identifier et évaluer les risques ; - traiter les

risques ;

- suivre leur évolution.

Chapitre 02 : la contribution du contrôle interne

à la performance financière et

économique de

l'entreprise

Figure 7 : La cartographie des risques

85

Source : Causse Béatrice, Cartographie des risques de

l'entité et matrice des risques de l'auditeur, sd, p. 2

? Objectif de la cartographie des risques

Les objectifs de la cartographie des risques par rapport à

l'entreprise se résument comme suit (IFACI, 2003, p.14) :

- Mettre en place un contrôle interne ou un processus de

maîtrise des risques adéquat ;

- Aider le management dans l'élaboration de son plan

stratégique et sa prise de décisions ; il s'agit alors d'un outil

de pilotage interne ;

- Apporter les informations sur la maîtrise des risques au

comité d'audit ;

- Orienter le plan d'audit interne en mettant en lumière

les processus/activités où se concentrent les risques majeurs

;

- Ajuster les programmes d'assurances fondés sur les

risques majeurs identifiés dans la cartographie des risques (risk

management) ;

- Améliorer ou développer une culture de management

des risques dans une entreprise grâce à l'établissement,

notamment, d'outils d'auto-évaluation ;

86

Chapitre 02 : la contribution du contrôle interne

à la performance financière et

économique de

l'entreprise

- Prévenir la destruction de valeur ou accroître

la valeur en utilisant le couple risques/opportunités.

? Caractéristiques de la cartographie des

risques

La cartographie des risques présente trois

caractéristiques (AFA, 2017, p. 1) :

- Elle doit être exhaustive et précise

c'est-à-dire qu'elle couvre l'ensemble des processus managériaux,

opérationnels et support mis en oeuvre par les organisations dans le

cadre de leurs activités ;

- Elle doit être formalisée et accessible

c'est-à-dire qu'elle prend la forme d'une

documentation écrite, structurée et

synthétique, établie sur la base d'indications quantifiées

; - Elle est évolutive eu égard à la

nécessité de réévaluer les risques de

manière périodique, en

particulier chaque fois qu'évolue un

élément de l'organisation ou un processus.

? Étapes de construction de la cartographie des

risques

La construction d'une cartographie des risques se fait en six

étapes (Nogueira, 2016, p. 11):

1. Décrire le processus :

- Décrire les différentes étapes du

processus avec les professionnels concernés ;

- Vérifier la pertinence du processus ;

- Représenter le processus.

2. Identifier les défaillances, leurs

effets et les causes possibles à chaque étape du processus :

- Identifier les défaillances potentielles à

partir des fiches d'évènements indésirables,

des

plaintes et réclamations, des rapports d'experts ou de

bibliothèques existantes... ;

- Compléter avec des enquêtes et des

brainstormings... ;

- Pour chaque défaillance potentielle, identifier leurs

effets et les causes possibles.

3. Identifier les barrières de

sécurité en place

Pour chaque défaillance, identifier les barrières

de sécurité en place

4. Evaluer les risques Pour chaque

défaillance évaluer :

- La gravité : importance du dommage, niveau de

conséquence, impact ;

- La probabilité d'occurrence du dommage, ou

fréquence, ou vraisemblance ;

87

Chapitre 02 : la contribution du contrôle interne

à la performance financière et

économique de

l'entreprise

- Le niveau de maîtrise du risque, ou niveau de

sécurité existant : estimation de la maitrise du risque en

fonction des actions déjà mises en place. Ce qui permet de

pondérer la criticité du risque.

5. Hiérarchiser les risques

Pour chaque risque, calculer la criticité :

- Criticité du risque initiale (C1) ; C1 = Gravité

* Occurrence

- Criticité du risque pondérée () ; =

Criticité initiale * Niveau de Maîtrise

6. Engager les actions de maîtrise de

risque

- Le choix du plan d'action résulte d'un compromis entre

la criticité du risque à traiter, le

point de vue des différents acteurs, les contraintes

réglementaires, budgétaires, sociales,

politiques,...

- Les orientations sont validées par la direction

- La mise en oeuvre repose sur la capacité de

l'institution à mobiliser les acteurs concernés

b. Le questionnaire d'évaluation du contrôle

interne relatif à la gestion des risques

Ce questionnaire est composé de deux parties ; la

première est un ensemble de questions concernant les mécanismes d

''identification des risques issus de facteurs externes ou internes et sur le

processus d'évaluation des risques. La deuxième partie concerne

le traitement de tous les risques identifiés.

Tableau 6 : Fiche d'évaluation des

risques

|

Service :

|

Préparé par :

|

Date :

|

Visa :

|

|

Questions

|

Résultats/Commentaires

|

Mesures à

prendre

|

Responsable de

la mise en

oeuvre/délai

|

|

Les mécanismes mis en place pour

identifier les risques issus de

facteurs externes suivants

sont-ils suffisants ?

|

|

|

|

· Politique

|

|

|

|

· Économique

|

|

|

|

· Environnemental

|

|

|

|

· Social

|

|

|

|

· Légal

|

|

|

|

· Une combinaison des

facteurs susmentionnés

|

|

|

|

|

88

Chapitre 02 : la contribution du contrôle interne

à la performance financière et

économique de

l'entreprise

Les mécanismes mis en place pour

identifier les risques issus de

facteurs internes suivants sont-ils

suffisants ?

· Ressources humaines

· Structure organisationnelle

· Logistique

|

|

|

|

Les risques majeurs susceptibles

d'avoir un impact sur la réalisation des objectifs

liés aux activités ont-ils été identifiés

?

|

|

|

|

Le processus d'évaluation des

risques est-il formalisé ?

|

|

|

|

L'évaluation des risques est-elle

réalisée avec la participation des responsables

concernés ?

|

|

|

|

L'évaluation des risques est-elle un processus continu

?

|

|

|

|

|

Source : Département des finances du

canton de Genève, (2006), Le Manuel de Contrôle interne, Suisse,

p66-67

Tableau 7: Traitement des risques

Service :

|

Préparé par :

|

Date :

|

Visa :

|

Questions

|

Résultats/Commentaires

|

Mesures à prendre

|

Responsable de la

mise en

oeuvre/délai

|

Tous les risques identifiés font-ils l'objet d'une

catégorisation en vue de leur traitement ?

· Eviter

· A transférer

· A minimiser

· Acceptable

|

|

|

|

|

Source : Département des finances du

canton de Genève, (2006), Le Manuel de Contrôle interne, Suisse,

p68.

89

Chapitre 02 : la contribution du contrôle interne

à la performance financière et

économique de

l'entreprise

|