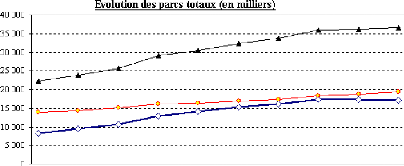

3- Evolution de la taille de marché :

La taille du marché français du mobile est

aujourd'hui estimée à 40 millions d'utilisateurs. Avec un

degré de pénétration de 60 %, elle reste relativement loin

de ses voisins européens (notamment la Finlande et la Suède).

L'évolution du nombre d'utilisateurs a évolué selon les

données du graphique2 suivant :

2 Source : ART

Cette augmentation a été accompagnée d'une

évolution en volume de minutes de communications, le tableau suivant

illustre cette évolution

|

En millions de minutes

|

1999

|

2000

|

2001

|

2002

|

Evolution

|

|

|

Téléphonie mobile

|

20

|

571

|

35

|

640

|

44

|

419

|

51

|

747

|

+16,5

|

%

|

|

Dont communications mobiles vers fixes

|

11

|

789

|

16

|

269

|

17

|

665

|

18

|

532

|

+4,9

|

%

|

|

dont communications on net

|

4

|

880

|

11

|

715

|

16

|

157

|

20

|

047

|

+24,1

|

%

|

|

Dont communications mobiles vers

mobiles tiers

|

3

|

609

|

6

|

840

|

9

|

521

|

11

|

916

|

+25,2

|

%

|

|

Dont communications mobiles vers

international

|

|

293

|

|

498

|

|

692

|

|

816

|

+17,9

|

%

|

|

Dont roaming out

|

|

nd

|

|

318

|

|

385

|

|

421

|

+9,4

|

%

|

Commentaire

Afin de mieux mettre en évidence l'évolution de

données précédentes, voyeons qu'elles sont les recettes

mensuelles moyennes par abonné, ainsi que le volume mensuel moyen par

abonné :

|

1999

|

2000

|

2001

|

2002

|

Evolution

|

|

Recette mensuelle moyenne par abonné *

(en euros)

|

29,1

|

25,7

|

25,0

|

24,4

|

-2,4 %

|

|

Volume mensuel moyen par abonné **

(en minutes)

|

107,7

|

118,2

|

111,1

|

114,1

|

+2,7 %

|

|

Nombre moyen de SMS par abonné

|

nd

|

4,9

|

8,2

|

13,0

|

+58,6 %

|

* CA téléphonie mobile transports de données

et SMS sur le parc moyen parc annuel

** concerne la voix uniquement (hors

transports de données et SMS)

Nous remarquons que les recettes ont tendance à baisser

alors que les temps de communications à augmenter, c'est à dire

que les prix sont en baisse. Une moyenne de 0.27 € la minute en 1999 et

0.21 € la minute en 2002.

Cette baisse traduit l'augmentation de la concurrence sur la

marché.

a té l ép h o n i e m o b i l

e

Après avoir présenter l'évolution des

données statistiques du marché français du mobile, nous

pouvons conclure que l'évolution a été vraiment au profit

du consommateur de telle manière que de plus en plus de français

se sont permis l'achat de ce produit.

1

Chapitre II : Stratégie et parts de marché

des opérateurs français

Partie 1 : Evolution de la situation stratégique

des opérateurs :

Au cours des trois phases de changement du marché

français du mobile, les opérateurs ont occupé

différentes places stratégiques par rapports à la part de

marché et au chiffre d'affaire.

Nous allons pour cela essayer de cartographier le

positionnement stratégique des opérateurs, et en s'appuyant sur

une étude réalisée par l'OMSYC, nous définissons

deux concepts par rapports auxquels on positionnera Orange, SFR, et Bouygues

Télécoms, voici les deux concepts :

- La dotation concurrentielle :

1

C'est l'écart entre la part de marché

réelle et la part de marché cible d'un

a t é l é p h o n i m o bi l

e

opérateur, ramenée en pourcentage de la part de

marché cible, c'est à dire la part de marché à

l'équipartition. Ainsi, si un opérateur a 40 % de parts de

marché sur un marché à 4 opérateurs, donc avec une

part de marché cible à 100 % / 4 = 25 %, sa dotation

concurrentielle sera égale à (40% - 25%) / 25 % = 60%

- L'écart au revenu moyen par client (ou

l'ARPU)

Le revenue moyen par client définit du point de vue de

l'opérateur, le revenu généré par l'existence et la

consommation de chaque client. L'écart au revenu moyen par client est

calculé de la même manière que la dotation concurrentielle,

c'est à dire en ramenant la différence du revenu moyen par client

de l'opérateur du revenu moyen national par rapport à ce dernier,

le tout en pourcentage.

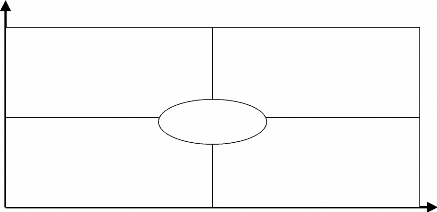

A l'aide de ces deux concepts, l'OMSYC identifie quatre

grands

positionnements possibles ; les voici illustrés sur ce

schéma :

Ecart à l'ARPU

Différencié

La sous dotation en volume part de marché

inférieure à celle théoriquement atteignable est

compensée par la valeur

Entrants

Dotation concurrentielle inférieure à la moyenne

qui

s'accompagne d'un revenu moyen par client inférieur

à la moyenne

Concurrence

équilibrée

Premium mass marketer

Une part de marché supérieure à la part

de marché théorique qui s'accompagne d'un ARPU au dessus de la

moyenne

Mass marketer

Dotation concurrentielle supérieure à la cible, qui

s'explique par la faible valeur de la clientèle

Dotation concurrentielle

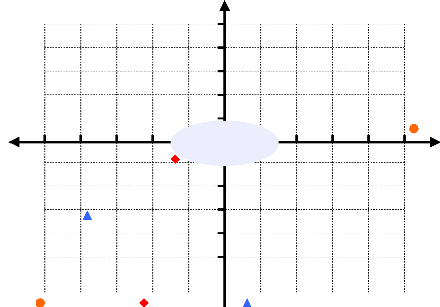

1- La situation initiale des opérateurs

:

En 1996, Orange occupait une position concurrentielle assez

confortable avec une dotation de 105% alors que l'écart au revenu moyen

par client (ERMC) était inférieur à 10 %, situation

logique parce qu'il détenait près de 68% de la part de

marché et de ce fait, contribuait largement à la

définition de la moyenne nationale.

Ecart au revenu moyen par client

100%

-100%

Situation d'équilibre

Dotation concurrentielle

100%

-100%

SFR pour sa part était à près de -28% de la

dotation concurrentielle et détenait

a t é l é p h o n i e m o b i l

e

donc près de 24% de la part de marché. Son ERMC

quant à lui était négatif, même si à cette

époque, SFR affichait relativement les mêmes prix qu'Orange, sa

faible part de marché ne lui permettait pas de bénéficier

d'économies d'échelle afin d'avoir un ERMC plus

élevés.

Bouygues Télécoms, fraîchement

arrivé sur le marché détenait une dotation concurrentielle

de -77% alors que son ERMC était au deçà de -60%, ceci

ayant pour cause les tarifs pratiqués qu'on a vu nettement plus basque

ses concurrents Orange et SFR.

Orange occupait donc une position de premium mass marketer,

alors qu'SFR et Bouygues Télécoms occupaient des places

d'entrants.

Cette situation a vite évolué au profit des

entrants, ce qu'on verra dans ce qui suit. Mais positionnant d'abord les trois

opérateur en situation initiale (1996) sur le schéma suivant

1:

Orange (105, 9) SFR (68, -28) Bouygues Télécoms

(-77, -60)

1 Inspiré du modèle présenté dans

l'étude de l'OMSYC.

1

|