3.2.2. Décalage optimal

Pour déterminer le retard

optimal nous nous sommes servis du critère d'information d'Akaike pour

sélectionner le modèle ARDL optimal, celui qui offre des

résultats statistiquement significatifs partant des statistiques

(Student et Fisher) avec moins des paramètres d'estimation pour une

meilleure inférence statistique. Les résultats de la

détermination du retard optimal passent par l'estimation du

modèle ARDL.

Source : Nous-même à partir des

résultats tirés avec Eviews 12

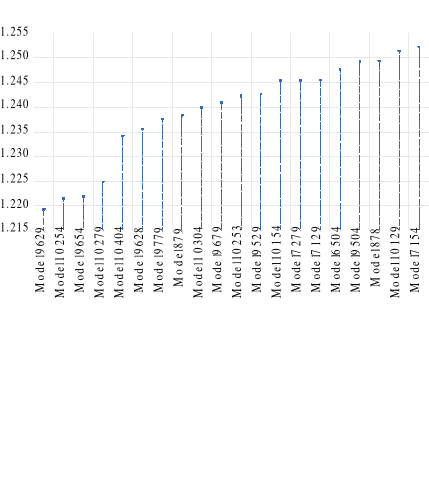

Comme on peut le voir, le modèle ARDL (1, 4, 2,

4, 4, 1) est le plus optimal parmi les 19 autres

présentés, car il offre la plus petite valeur du Shwarz-SIC.

3.2.3. Les tests de

Post-estimation du modèle

Tableau 7 : Résultats des tests diagnostiques

du modèle ARDL estimé

Hypothèse du test Test

Valeurs (Probabilité)

|

Autocorrélation

|

Breusch-Godfrey

|

|

2.021 (0.164)

|

|

Normalité

|

Jarque-Bera

|

|

0.302 (0.859)

|

|

Hétéroscédasticité

|

Breusch-Pagan-Godfrey

|

|

1.351 (0.210)

|

|

Spécification

|

Ramsey (Fisher)

|

|

1.008 (0.320)

|

Source : Auteur (nos estimations sur Eviews 12, cfr. Annexe)

Le présent tableau élucide les différents

tests de la validité de notre modèle ; pour ce faire nous avons

analysé les résidus de notre modèle en examinant la

corrélation sérielle, leur normalité et leur

Hétéroscédasticité.

Pour analyser l'autocorrélation sérielle, nous

avons effectué le LM-test sur notre

modèleAuto-RegressiveDistributedLagModels, test qui nous donne

les résultats selon lesquels : il n'y a pas autocorrélation

sérielle dans le modèle. Ce test a été fait avec 2

retards, équivalent celui de notre modèle

économétrique autorégressif à retard

échelonné, et les probabilités de valeur critiques LM-stat

sont supérieures au seuil de signification de 5% ce qui nous a

mené à l'acceptation de l'hypothèse stipulant l'absence de

la corrélation sérielle, comme indiqué dans l'annexe.

En ce qui concerne la normalité des résidus,

nous avons effectué le test de JARQUE-BERA.

Ce test montre que les variables suivent une loi normale. Les

résultats de ces tests sont repris dans l'annexe. Ainsi l'avant dernier

test effectué est celui d'Hétéroscédastique. En

effet on parle d'Hétéroscédastique lorsque les variances

de résidus des variables examinées sont différentes une

collection de variables aléatoires est

hétéroscédastique s'il y a des sous-populations qui ont

des variabilités différentes des autres. Dans notre cas, ce test

montre que les variables du modèle vu leur probabilité largement

supérieure au seuil critique de 5% sont homoscédastiques (la

variance de l'erreur des variables est constante). Et le dernier test est celui

de Ramsey qui montre que le modèle a été bien

spécifié comme le démontre le tableau.

|