Les déterminants de l'épargne en RDC, une analyse macroéconomique de 1960 en 2020par Ashile Aganze masheka Université de Lubumbashi - Licence 2022 |

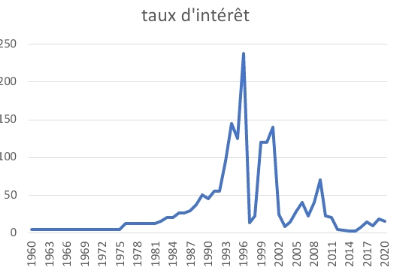

2.2.2. ANALYSE DES QUELQUES INDICATEURS FINANCIERSDans cette section, il est question d'analyser l'évolution des trois indicateurs financiers. Il s'agit du ratio M2/PIB, du taux d'intérêt et du taux d'épargne. 2.2.2.1. Ratio M2/PIBLe M2 est un agrégat monétaire qui regroupe les moyens de paiements utilisables dans une économie(M1) et les placements à vue effectués sur livrets à taux réglementé27(*) .Le ratio M2/PIB permet de mesurer le poids du secteur financier congolais dans lequel évoluent les agents économiques. En observation cet agrégat nous constatons que le secteur financier congolais est sous développé. En effet, le ratio M2/PIB est resté faible durant la période 1960 à 2010, il est généralement en dessous de 20%, sauf en 1983 et 1984 où il atteint respectivement 25,80% et 20,83%. Dans les pays où le système financier est assez développé, ce ratio dépasse 50% et atteint parfois 100%. Ainsi nous disons que plusieurs facteurs sont à la base du sous-développement du secteur financier en RDC, parmi lesquels on peut citer : les politiques de contrôle monétaire direct et l'instabilité macroéconomique. 2.2.2.2. Taux d'intérêtLes taux d'intérêt sont demeurés très faibles, ceci pour permettre notamment à l'Etat de se financer au moindre coût. En outre, face à l'hyperinflation, il a été difficile de voir s'ajuster régulièrement les taux d'intérêt nominaux au niveau de celle-ci.

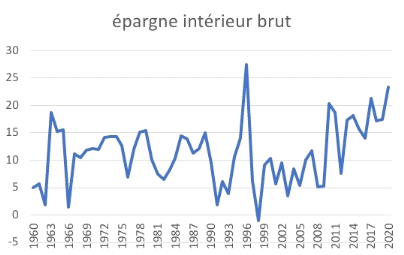

Graphique N°7 : Evolution du taux d'intérêt Source : données tiré dans le rapport de la banque mondiale Le graphique ci-dessus montre que le taux d'intérêt est resté relativement stable pendant la période 1964-1977. De 1979 à 1993 nous constatons une augmentation tendancielle avec une moyenne de 26.2%. De 1994 à 2004 on assiste à des taux nominaux très élevés qui atteignent 238% en 1996 avec une moyenne de 88.091%. Malgré le niveau relativement élevé des taux nominaux, ceux-ci restent largement en dessous des taux d'inflation. Les taux d'intérêts réels sont restés négatifs pendant toute la période 1986-2004 ; ce qui entraîne la désintermédiation financière et les intermédiaires ont travaillé à perte. C'est la répression financière. 2.2.2.3. Taux d'épargneLe taux d'épargne national est le ratio de l'épargne nationale sur le produit intérieur brut. La lecture du graphique ci-dessous montre que le taux d'épargne est très faible en RDC. Il était négatif en 1998 à cause probablement de la guerre qui a sévit dans le pays. Graphique N°8 : Evolution du taux d'épargne

Source : données tiré dans le rapport de la banque mondiale Nous constatons que de 1960 à 1990 le taux d'épargne fluctue au tour de 11.11% du PIB. Entre 1990 et 1993, on assiste à une baisse du taux d'épargne, de 9.35% à 3.98% du PIB, en passant par un taux très bas de l'ordre de 1.83% du PIB en 1991. Entre 1994 et 1996, on observe des taux d'épargne se situant au-dessus de 10%, le taux le plus élevé étant de 27.54% en 1996. Enfin, de 1997 à 2009, on constate un faible taux d'épargne, celui-ci fluctue autour de 5,75% du PIB. Le taux d'épargne moyen est de l'ordre de 9,67% du PIB entre 1960 et 2009 avec un écart type de 5,49. Le taux d'épargne le plus élevé est atteint en 1996 avec un pourcentage de 27,54. Et le bas record est de -1% et 0,64% réalisés respectivement en 1998 et en 2006. Cette situation peut être expliquée notamment par la guerre qu'a connue le pays en 1998 et par l'organisation des élections de 2006. Plusieurs facteurs peuvent expliquer cette faible mobilisation de l'épargne en RDC, parmi lesquels nous pouvons citer la répression financière dont nous venons de parler précédemment. En effet, puisque les taux d'intérêts créditeurs ne permettent pas de se prémunir contre l'inflation. Celle-ci érode la valeur de l'épargne en monnaie nationale déposée auprès des intermédiaires financiers. Pour faire face à cette situation, la banque centrale a fini par autoriser l'ouverture des comptes d'épargne libellés en dollars. Une autre cause de l'insuffisance d'épargne est la faiblesse des revenus des agents économiques qui ne permettent même pas de subvenir à leurs besoins existentiels. Le seuil minimum fixé par les banques et le dualisme financier, c'est-à-dire la coexistence du secteur financier formel ou semi formel et le secteur financier informel peuvent également justifier cette faible mobilisation de l'épargne. Dans ces conditions, l'offre de crédit ne peut être que faible et par conséquent le niveau de la production. Car c'est par le crédit que les entreprises financent le plus souvent leurs équipements et donc accroissent la capacité de production. * 27 Monnaie, banque et marchés financiers FredericMishkin 2010 |

|