2.2.1.2. Les crédits

performants et non performants à la clientèle

2.2.1.2.1. Les crédits

non performants

Tableau n°12 Les crédits non

performants

|

Année

|

2016

|

2017

|

2018

|

2019

|

2020

|

Total

|

|

Crédits non remboursés

|

1 381 327

|

2 006 000

|

2 552 923

|

2 434 103

|

2 723 402

|

11 097 764

|

|

En % =

|

1%

|

1%

|

1,07%

|

0,84%

|

0,69%

|

|

Source : nous-mêmes sur base des rapports annuels

de la TMB

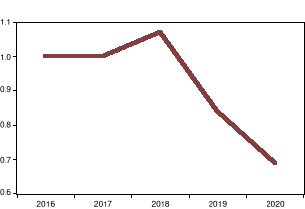

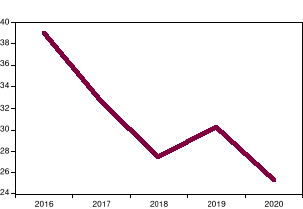

Figure n°6 évolution du taux des crédits non

remboursés, obtenu avec le logiciel Eviews

Interprétation :

à En 2016 les crédits non performants

représentent 1% du portefeuille total des

crédits octroyés soit un montant de milliers1 381 327 de

FC ;

à En 2017les crédits non performants

représentent 1% du portefeuille total des

crédits octroyés soit un montant de 2 006 000 milliers de

FC ;

à En 2018 les crédits non performants

représentent 1,07% du portefeuille total des

crédits octroyés soit un montant de 2 552 923 milliers de

FC ;

à En 2019 les crédits non performants

représentent 0,84% du portefeuille total des

crédits octroyés soit un montant de 2 434 103 milliers de

FC.

à En 2020 les crédits non performants

représentent 0,69% du portefeuille total des

crédits octroyés soit un montant de 2 723 402 milliers de

FC.

En moyenne il y a un risque de crédit

qui vaut à 0,92% (ou le taux d''impayés) du

portefeuille total de crédit octroyés, soit un montant total de

11 097 764 de milliers de FC. C'est-à-dire la TMB gère mieux le

risque de crédit et est largement en dessous de la limite de taux des

crédits non performants imposé par la BCC qui est de 3%, la TMB

est dans les normes prudentielles.

Au regard du graphique n°6, nous voyons que le taux de

non remboursement de crédit présente une courbe

décroissante, en 2016 et 2017 le taux reste constant, en 2018 une

légère hausse du taux s'observe mais qui va être revu

à la baisse déjà en 2019 et continu à baisser en

2020 jusqu'au point d'atteindre un taux de 0,69 %.

2.3. LES INDICATEURS DE GESTION DES RISQUES

2.3.1. Ratio de rentabilité financière

(Return On Equity : R.O.E)

Tableau n°13 ratio de rentabilité

financière

|

Année

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Coefficient de rentabilité (ROE)

|

0,9%

|

10,2%

|

14,5%

|

13,6%

|

0,9%

|

Sources : nous-mêmes sur base des rapports annuels

de la TMB

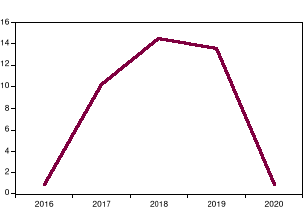

Figure n°7 évolution du ratio de rentabilité

financière

Source : nous-mêmes sur base du tableau n°13,

obtenu avec le logiciel Eviews

v Interprétation ;

Ce ratio mesure la rentabilité des capitaux investis

par les actionnaires ainsi que la capacité du bénéfice

d'une banque. Il y a une option élevée qui reflète parfois

une insuffisance des fonds propres plutôt qu'une rentabilité

satisfaisante autrement le bénéfice dépend souvent de la

politique des provisions de la banque et ne constitue pas toujours une image

représentative au bénéfice réalisé.

Le ratio a connu des fluctuations remarquables tout au long de

la période sous étude, on observe une croissance du taux de 2016

à 2019 et une forte baisse brusque en 2020.

2.3.2. Ratio de rendement (Return On

Assets : R.O.A)

Tableau n°14 ratio de rendement

|

Année

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Coefficient de rendement des actifs (ROA)

|

0,1%

|

1,2%

|

1,4%

|

1,3%

|

0,1%

|

Source : nous-mêmes sur base des rapports annuels de

la TMB

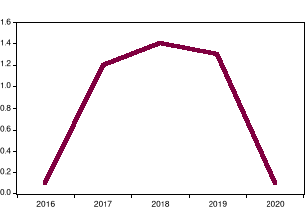

Figure n°8 évolution du ratio de rendement

Source : nous-mêmes sur base du tableau n°14,

obtenu avec le logiciel Eviews

v Interprétation ;

D'après le tableau et le graphique ci-dessus, on

remarque que ce ratio est assez appréciable depuis le début de la

période 2017 à 2019 il y a une augmentation des actifs de la

banque soient respectivement 1,2%, 1,4% et 1,3%. Il y a certes une baisse qui

s'observe en 2020. En effet, l'accroissement sensible des provisions pour

risques et créances douteuses a généré un

coût net des risques plus important que prévu. En fait, une

croissance soutenue des emplois et la maîtrise des charges

financières. La TMB n'est pas arrivée à stabiliser le

R.O.A dans l'année 2020 car le ratio est en dessous des normes

internationales (1%). L'année 2020 fut marquée par une

conjoncture économique sans précédent et cela s'est

ressenti par la persistance des difficultés dans les secteurs

d'activité tels que le secteur minière, le secteur

d'administration publique et le secteur de production industrielle et beaucoup

plus avec la pandémie de la covid-19. Avec pour objectif un

redéploiement de son activité commerciale. Elle a revu son volume

de crédit à la hausse pendant ladite période tout en

continuant révisant positivement ces ressources propres adéquates

au financement de ses crédits.

2.3.3. Ratio de coefficient

d'exploitation (Cost Income Ratio : C.I.R)

Tableau n°15 ratio de coefficient

d'exploitation

|

Année

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Coefficient d'exploitation (CIR)

|

88,6%

|

70,9%

|

68,2%

|

72,0%

|

76,0%

|

Source : nous-mêmes sur base des rapports annuels

de la TMB

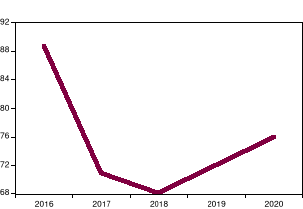

Figure n°9 évolution du ratio de coefficient

d'exploitation

Source : nous-mêmes sur base du tableau n°15,

obtenu avec le logiciel Eviews

v Interprétation ;

Ce ratio mesure l'efficience d'une banque rapportant les

charges d'exploitation au produit net bancaire(PNB).

Ce ratio met en relation les frais généraux (les

charges d'exploitation, frais personnel, les dotations aux amortissements et

provisions et en divisant par le produit net bancaire. Le produit net

bancaire(PNB) est calculé par différence entre les produits

bancaires et les charges bancaires (activité de prêt et d'emprunt

; opérations sur titres, change, marchés

dérivés,...). Le calcul du PNB intègre les dotations ou

reprises de provisions sur titres de placement. Le PNB correspond ainsi

à la valeur ajoutée sur capitaux, les commissions bancaires, dont

les majorités sont des commissions sur gestion des crédits

accordés à la clientèle, Les produits des

opérations de changes et Les dividendes.

En 2016, le ratio est beaucoup plus élevé cela

montre que la banque a perdu sa richesse dans les dépenses de

fonctionnement, il mesure aussi la contribution spécifique de la banque

à l'augmentation de la richesse nationale et peut en cela être

rapproché de la valeur ajoutée dégagée par les

entreprises non financières. De 2017 à 2020 le CIR a sensiblement

baissé et cela pourra s'expliquer par de charges d'exploitation trop

élevées .La variation moyenne est de 75.14%, le ratio à la

TMB est largement supérieur à la norme suite à une forte

demande de crédit et des charges d'exploitation trop

élevées. Le maximum de CIR imposé par la BCC est de

70%.

2.3.4. Ratio de distribution de

crédit

Ce ratio met en relation l'opération à la

clientèle et le total bilan. Pour expliquer l'importance du

crédit au sein de la TMB, nous allons nous basé sur ce ratio.

Tableau n°16 ratio de distribution de

crédit

|

Année

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Ratio de distribution de crédit

|

39%

|

32,6%

|

27,4%

|

30,2%

|

25,3%

|

Source : nous-mêmes sur base des rapports annuels

de la TMB

Figure n°10 évolution du ratio de distribution de

crédit

Source : nous-mêmes sur base du tableau

n°16, obtenu avec le logiciel Eviews

v Interprétation :

Ce ratio explique l'intérêt qu'une banque accorde

à sa structure de crédit. Ce tableau et graphique ci-dessus nous

montrer l'importance du volume des crédits dans l'activité de la

TMB durant la période 2016-2020.On remarque une baisse de cet

indicateur durant toute la période sous étude. De l'année

2016 à 2018 cet indicateur est en baisse, une légère

croissance s'observe en 2019 mais décroît directement en 2020

jusqu'à 25.3%. Cela montre que la TMB gère mieux son portefeuille

de crédit par une bonne diversification.

2.3.5. Ratio de liquidité

La liquidité correspond à la capacité,

pour la banque, de financer des augmentations d'actifs et de faire face

à ses engagements lorsqu'ils arrivent à échéance,

sans subir de pertes inacceptables. Une gestion efficace du risque de

liquidité contribue à assurer la capacité d'une banque

à faire face à ses engagements en termes de trésorerie,

lesquels sont incertains, étant influencés par des facteurs

externes et par le comportement des autres agents.

La gestion de la liquidité a pour but d'assurer les

obligations de paiement dans toutes les devises concernées, de financer

la croissance des activités et d'assurer la continuité des

opérations en cas de crise.

La réglementation sur la liquidité prend la

forme d'un rapport entre d'une part, au numérateur, les actifs

disponibles et réalisables ou mobilisables à court terme, et

d'autre part, au dénominateur, le passif exigible à court terme

ou les engagements par signature susceptibles d'être respecté.

Tableau n°17 coefficient de liquidité

|

Année

|

BCC

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Coefficient de liquidité

|

>100%

|

112,8%

|

113,7%

|

139,0%

|

163,0%

|

152,6%

|

Source : nous-mêmes sur base des rapports annuels

de la TMB

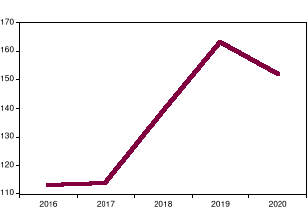

Figure n°11 évolution du ratio de liquidité

Source : nous-mêmes sur base du tableau n°17,

obtenu avec le logiciel Eviews

v Interprétation :

La TMB à travers ses activités et ses rapports

avec la clientèle, elle reste liquide durant toutes les cinq

années.

En 2016 la banque a un taux de couverture à concurrence

12,8% (112,8%-100%) ;

En 2017 la banque a un taux de couverture à concurrence

13,7% (113,7%-100%) ;

En 2018 la banque a un taux de couverture à concurrence

39,0%(139,0%-100%) ;

En 2019 la banque a un taux de couverture à concurrence

63,0%(163,0%-100%) ;

En 2020 la banque a un taux de couverture à concurrence

52,6%(152,6%-100%) ; Ce qui explique ses bonnes relations avec ses

clients et ses performances en termes des dépôts surtout avec la

clientèle institutionnelle et corporel.

Ce ratio de liquidité est traduit par rapport de

l'actif réalisable sur le passif exigible, la banque a ainsi

gardé une bonne situation toujours en croissance ce qui traduit

l'équilibre de sa trésorerie. La moyenne est de 136,22%. La

politique de la banque est d'être très liquide afin d'être

capable de faire face à toute demande de liquidité de la part des

clients. De plus, la TMB maintient en permanence un ratio de liquidité

à court terme total, en monnaie locale et en monnaie

étrangère supérieur à 100 % suivant l'instruction

n°14 de la BCC.

2.3.6. Ratio crédits / dépôts

Ce ratio est calculé en exprimant les prêts et

avances à la clientèle (lignes de crédit, escomptes,

avances à terme fixe, découverts, etc.) en pourcentage du total

des dépôts (dépôts à vue, dépôts

à terme et dépôts d'épargne).

Tableau n°18 ratio crédits /

dépôts

|

Année

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

Ratio crédits/dépôts

|

47%

|

42%

|

36%

|

39%

|

32%

|

Source : nous-mêmes sur base des rapports annuels

de la TMB

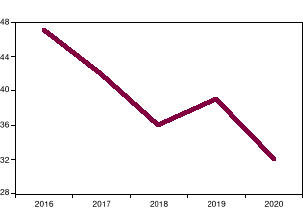

Figure n°16 évolution du ratio crédits /

dépôts

Source : nous-mêmes sur base du tableau n°18,

obtenu avec le logiciel Eviews

v Interprétation :

Le calcule de ce ratio permet de cerner les limites du

portefeuille de crédit par rapport à la liquidité.

Nous remarquons que la TMB reste dans les normes prudentielles

concernant le ratio crédits / dépôts pendant toute la

période sous étude. La pente sur notre graphique est

décroissante de 2016 à 2018, une légère

remonté de la pente s'observe en 2019 et elle décroît

rapidement en 2020.

Le ratio crédits/Dépôts est

inférieur à 50% selon les normes prudentielles. La TMB affiche un

portefeuille en moyenne de 39,2% c'est-à-dire que la TMB est dans les

normes prudentielles. La banque avec ses politiques commerciales a

augmenté ses dépôts.

|