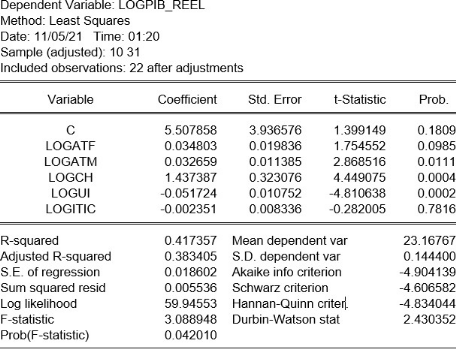

5.4. Estimation dumodèle

Suivant notre estimation, nous avons trouvé la relation

suivante :

?????????????=????+???????????????????+?????????????????+???????????????????+?????????????????+?????????????????????(??)

????????=??.????????????+??.????????????????????-??.??????????????????+??.????????????????????+??.??????????????????-??.??????????????????????+????(??)

(1.3) (1.7) (-4.8) (2.8) (4.4) (-0.28)

Le coefficient de détermination étant

R2 = 0.417357, ce qui signifie que le modèle est robuste

à 41.7357%. Les variables explicatives influencent la variable

expliquée à 41%.

Figure 10 : Test d'estimation du modèle

Source : Traité par l'auteur via le logiciel Eviews

8.0

5.4.1. Test de

normalité desséries

En statistiques, les tests de normalité permettent de

vérifier si les données réelles utilisées dans le

travail de recherche suivent une loi normale ou non. Ils sont des cas

particuliers des tests d'adéquation (ou tests d'ajustement, tests

permettant de comparer des distributions), appliqués à une loi

normale. En toute rigueur, il est indispensable de vérifier la

normalité avant de procéder à n'importe quel autre

test.

Puisque le nombre d'observation de l'étude est de 31

(n=31), nous avons retenu le test de Shapiro Wilk pour étudier la

normalité des cinq variables prises en compte.

Dans le cas de l'étude des séries, le test de

Shapiro Wilk a été réalisé sur R avec les

hypothèses suivantes :

H0 : La variable UI suit une loi de Gauss

H1 : La variable UI ne suit pas une loi de Gauss

Tableau 6: Normalité de la

série UI

|

Shapiro-Wilknormality test

|

|

Data : rnorm(31, Mean01, Ecartyp01)

|

|

W

|

0.72305

|

|

P-Value

|

1,0189

|

Source : Généré par l'auteur à

partir du logiciel R

L'hypothèse H0 de normalité des observations

peut être acceptée, car comme le démontre le tableau 6, la

« P-Value » est supérieure au seuil de 5%. De plus, cette

compatibilité avec la loi normale est crédible car la statistique

W a une valeur très élevée. Soit 0.72305.

Les résultats du test de normalité pour la

variable Abonnement à Téléphonie Fixe, sont

présentés dans le tableau 7. Notez que les hypothèses du

test sont :

H0 : La variable ATF suit une loi de Gauss

H1 : La variable ATF ne suit pas une loi de Gauss

Tableau 7: Normalité de la

série ATF

|

Shapiro-Wilknormality test

|

|

Data : rnorm (31, Mean02, Ecartyp02)

|

|

W

|

0.92768

|

|

P-value

|

0.07792

|

Source : Généré par l'auteur à

partir du logiciel R

L'hypothèse H0 de normalité des observations

peut être acceptée, car comme le démontre le tableau 7, la

« P-Value » est supérieure au seuil de 5%. Et la statistique W

a une valeur très élevée, soit 0.92768.

Pour la série d'abonnement à la

téléphonie mobile, les hypothèses du test de

normalité sont les suivantes :

H0 : La variable ATM suit une loi normale

H1 : La variable ATM ne suit pas une loi normale

Par ailleurs, les détails du test sont

présentés dans le tableau suivant :

Tableau 8: Test de normalité

d'abonnement à la téléphonie mobile

|

Shapiro-Wilknormality test

|

|

Data : rnorm(31, Mean03, Ecartyp03)

|

|

W

|

0.76543

|

|

P-value

|

1.58811

|

Source : Généré par l'auteur à

partir du logiciel R

L'hypothèse H0 de normalité des observations

peut être acceptée, car comme le démontre le tableau 8, la

« P-Value » est supérieure au seuil de 5%. Alors, elle suit

une loi normale car la statistique W a une valeur très

élevée. Soit 0.76543.

Les résultats du test de normalité pour la

variable investissement fait dans le secteur des TIC, sont

présentés dans le tableau 9. Notez que les hypothèses du

test sont :

H0 : La variable ITIC suit une loi de Gauss

H1 : La variable ITIC ne suit pas une loi de Gauss.

Tableau 9: Test de normalité

de la série ITIC

|

Shapiro-Wilknormality test

|

|

Data : rnorm(31, Mean04, Ecartyp04)

|

|

W

|

0.93779

|

|

P-value

|

0.07168

|

Source : Généré par l'auteur à

partir du logiciel R.

L'hypothèse H0 de normalité des observations

peut être acceptée, car comme le démontre le tableau 9, la

« P-Value » est supérieure au seuil de 5%. De plus, cette

compatibilité avec la loi normale est crédible car la statistique

W a une valeur très élevée. Soit 0.93779.

Tableau 10: Test de

normalité de la série PIB réel

|

Shapiro-Wilknormality test

|

|

Data : rnorm(31, Mean05, Ecartyp05)

|

|

W

|

0.918

|

|

P-value

|

0.06089

|

Source : Généré par l'auteur à

partir du logiciel R.

L'hypothèse H0 de normalité des observations

peut être acceptée, car comme le démontre le tableau 10, la

« P-Value » est supérieure au seuil de 5%.

2

Si l'on considère le test de normalité de

Jarque-Berra situé dans l'annexe 4, on verra que toutes les variables de

cette étude sont normales car sa statistique est inférieure

à ??2(5.99).

|