|

1

MASTER 1 : ECONOMETRIE ET STATISTIQUE

PARCOURS : ECONOMETRIE APPLIQUEE

LES DETERMINANTS DES

INVESTISSEMENTS DIRECTS

ETRANGERS EN FRANCE

Présenté par : Sous la direction de

:

FIGUREAU Bastien PHAM Thi-Hong-Hanh

Nantes, mai 2019

2

Remerciements

Dans cette première partie, je tiens à formuler

tous mes remerciements à mon encadrante de mémoire Madame

Thi-Hong-Hanh PHAM. Elle m'aura apportée tout son soutien au cours de la

réalisation de ce mémoire.

Benoit SEVI et Olivier DARNE (responsables du Master

Econométrie et Statistique) ont organisés durant l'année

différentes réunions afin qu'on puisse réaliser un travail

de qualité pour notre premier mémoire. Je leurs en suis

très reconnaissant.

J'adresse également ma totale reconnaissance à

tous les enseignants et personnels de l'IAE qui m'ont accordés leurs

aides à travers des conseils dans le cadre de mes recherches. Par leurs

disponibilités, j'ai pu créer un lien afin d'élaborer un

travail de qualité.

J'apporte également des remerciements à mes

parents, Bernadette et Thierry qui m'ont accordés de leurs temps durant

la conception de ce dossier afin de mettre en place un travail de relecture

permanent et efficace.

Enfin, je remercie mes amis et collègues de groupe pour

leurs aides durant la réalisation de ce projet. Je les remercie pour la

confiance qu'ils m'ont témoignée.

A l'ensemble de ces intervenants que j'ai eu l'occasion de

nommer, je présente mes sincères remerciements, mon estime et ma

gratitude.

3

Liste des abréviations

ACP : Analyse en Composante Principale

BLUE : Best Linear Unbiaised Estimator

FAC : Fonction d'AutoCorrélation

FACP : Fonction d'AutoCorrélation Partielle

IDE : Investissement Direct Etranger

IPC : Indice des Prix à la Consommation

MCO : Moindres Carrés Ordinaires

OLI : Ownership Localisation Internalisation advantages

PIB : Produit Intérieur Brut

RLM : Régression Linéaire Multiple

SMIC : Salaire Minimum Interprofessionnel de Croissance

TVA : Taxe sur la Valeur Ajoutée

VIF : Variance Inflation Factor

4

Sommaire

|

Résumé

|

5

|

|

Abstract

|

6

|

I- Introduction

|

.. 7

|

II- Revue de littérature

|

10

|

III- Modèle empirique et données

|

17

|

IV- Analyse de données et descriptive

|

32

|

V- Etude économétrique du sujet

|

|

43

|

|

|

Conclusion

|

..72

|

|

Bibliographie

|

73

|

|

Récapitulatif des graphiques et tableaux

|

. 77

|

|

Annexes du mémoire

|

79

|

5

Résumé

A travers ce mémoire, on cherche à analyser les

déterminants macroéconomiques des entrées

d'Investissements Directs Etrangers (IDE) en France. Notre projet est

effectué sur la période allant du premier trimestre 1995 au

quatrième trimestre 2013. Ce choix, nous permet d'avoir un maximum de

données pour la conception de ce mémoire. L'IDE a un rôle

dominant dans le cadre des stratégies de développement

privilégiées à l'échelle nationale. Cependant, une

variation de l'inflation aura probablement des conséquences

négatives sur les IDE.

L'objectif de ce mémoire étant de s'appuyer sur

la littérature économique afin de pouvoir caractériser les

déterminants des IDE. Pour cela, nous allons regarder les

différentes faiblesses empiriques qui portent sur ce thème. Ce

mémoire ayant pour but de déterminer une nouvelle vision pour

observer les actions des déterminants macroéconomiques sur

l'entrée des IDE en France.

Au cours de l'ensemble de ce mémoire, on essayera de

trouver des liens éventuels entre l'IDE et les variables qui semblent

avoir un impact important sur ces derniers.

6

Abstract

This thesis seeks to analyze the macroeconomic determinants of

Foreign Direct Investment (FDI) inflows in France. Our project is carried out

over the period from the first quarter of 1995 to the fourth quarter of 2013.

This choice allows us to have a maximum of data for the design of this memory.

FDI has a dominant role in the development strategies favored at the national

level. However, a change in inflation will likely have a negative impact on

FDI.

The objective of this paper is to rely on the economic

literature in order to characterize the determinants of FDI. For this, we will

look at the different empirical weaknesses that bear on this theme. This thesis

aims to determine a new vision to observe the actions of macroeconomic

determinants on the entry of FDI in France.

Throughout this thesis, we will try to find possible links

between IDE and variables that seem to have a significant impact on them.

7

I- Introduction

Au sein d'une économie globalisée, la question

de la délocalisation occupe une place très importante au niveau

de l'activité économique et social. On peut expliquer ce

phénomène par la mondialisation qui représente la libre

circulation des marchandises. En effet, depuis les années 90, les flux

d'IDE ont beaucoup changé grâce à la mondialisation

1 . Les Investissements Directs Etrangers (IDE) correspondent quant

à eux aux investissements d'une entité résiduelle qui

obtient un intérêt durable au sein d'une entité

résidente d'une économie étrangère2.

L'analyse effectuée concerne en grande partie les IDE sortants qui sont

réalisés par des groupes français mais n'écarte pas

les IDE entrants qui sont exécutés par des groupes

étrangers en France3. On peut donc dire que si une entreprise

étrangère investit en France, c'est que cet investissement a une

rentabilité élevée.

Les investissements directs étrangers peuvent

également être vues comme les activités internationales de

capitaux effectuées afin de concevoir et développer ou assurer de

garder une filiale à l'étranger. Ils permettent aussi d'exercer

l'inspection et d'avoir un effet significatif sur la gestion d'une firme. Au

cours des décennies passées, il y a eu une hausse très

importante des flux d'investissements directs étrangers au sein de

l'économie internationale4. Ces derniers ont augmenté

de plus de 12 millions d'euros en 2015 5 . Aujourd'hui, les IDE sont

très importants car ils participent à la croissance des pays du

monde. Les deux principales motivations qui incitent les pays à investir

sont la forte baisse des coûts de main-d'oeuvre moins chers ainsi qu'un

rapprochement géographique vers les zones de ressources naturelles.

Elles vont donc permettre aux pays de destination de réduire les prix de

transport et ainsi faire de l'optimisation fiscale. Enfin, la conquête de

nouveaux marchés difficiles à pénétrer par les

exportations qui nécessitent automatiquement l'intervention des firmes

locales afin de faire augmenter de manière spectaculaire la

compétitivité. A travers les IDE, on peut également

améliorer la macro-économie en utilisant le transfert de fonds

financiers, le transfert de la technologie et du savoir-faire en gestion et

capital humain ainsi que par la création d'emplois. En revanche, dans

les entreprises

1

http://unpan1.un.org/intradoc/groups/public/documents/idep/unpan020634.pdf.

Consulté le 16 décembre 2018.

2

https://www.insee.fr/fr/metadonnees/definition/c1263.

Consulté le 16 décembre 2018.

3 FONTAGNE L. et TOUBAL F. 2010. « Investissement direct

étranger et performances des entreprises ». La documentation

française.

4

https://www.memoireonline.com/11/12/6447/m_Le-rle-des-IDE-Investissement-Direct-Etranger--dans-le-secteur-bancaire-algerien2.html.

Consulté le 16 décembre 2018.

5

https://www.insee.fr/fr/statistiques/3303553?sommaire=3353488.

Consulté le 16 décembre 2018.

8

étrangères, les revenus sont

généralement plus élevés que dans les firmes

locales (hausse d'environ 30%). On peut donc dire que l'IDE a un effet qui est

très positif sur la croissance des pays d'accueil6.

Pour poursuivre, on peut dire que les flux d'investissements

directs étrangers dépendent en grande partie de la

stabilité des pays d'accueil, de leurs perspectives futures et enfin de

leurs rentabilités. A ce jour, les mouvements d'investissements directs

étrangers qui sont produits entres l'Union Européenne, le Japon

et enfin les Etats-Unis sont les plus impressionnants au monde7. En

2015, les investissements entrants provenant de l'Union européenne sont

d'environ 9,8 milliards d'euros tandis que ceux provenant des Etats-Unis et du

Japon sont de 22,7 milliards d'euros 8. Au cours des

dernières années, les flux ont globalement augmentés de

manière significative dans les pays asiatiques et donc en particulier en

Chine9. Cependant, depuis les années 1980, la France est

devenu un des investisseurs les plus précieux au monde, avec des

investissements sortants vers les pays développés, en particulier

l'Union Européenne. En revanche, les activités d'investissements

les plus solides se situent dans le secteur du commerce, de la manufacture et

de plus en plus dans les services (marchands et non marchands). Les firmes

françaises ayant une implantation à l'étranger sont en

générale plus productives que les firmes locales pures. Les

entreprises étrangères qui implantent des filiales en France sont

très regroupées au nord du pays, à la frontière

belge, en île de France et pour finir en Rhône-Alpes, en

particulier dans le domaine industriel. En revanche, les firmes ayant leurs

sièges sociaux en France (filiales française ou

étrangère) sont bien plus productives, bien plus grandes et

proposent donc des rémunérations à la hauteur des attentes

de leurs salariés. Cependant, les investissements étrangers

peuvent parfois occasionner des dégâts au niveau

environnementaux10.

D'un point de vue théorique, des économistes ont

essayés d'expliquer les facteurs qui pouvaient influencer les

émissions d'investissements directs étrangers à partir de

différentes théories. Ces dernières font

références aux économistes DUNNING (1977), LEVIS

(1979),

6 FONTAGNE L. et TOUBAL F. 2010. « Investissement direct

étranger et performances des entreprises ». La documentation

française.

7

https://news.un.org/fr/story/2008/01/123392-les-investissements-directs-etrangers-ont-battu-des-records-en-2007.

Consulté le 16 décembre 2018.

8

https://www.insee.fr/fr/statistiques/2569430?sommaire=2587886.

Consulté le 16 décembre 2018.

9

https://news.un.org/fr/story/2008/01/123392-les-investissements-directs-etrangers-ont-battu-des-records-en-2007.

Consulté le 16 décembre 2018.

10 FONTAGNE L. et TOUBAL F. 2010. « Investissement

direct étranger et performances des entreprises ». La

documentation française.

9

FREY (1985), et MAYER (1999) par exemple11. En

effet, DUNNING a expliqué les flux d'IDE dans une économie pour

la première fois. Concernant LEVIS, il a séparé les

variables en deux groupes (celles politiques et celles économiques). A

travers ce mémoire, on va présenter les facteurs

économiques en faisant en sorte de ne pas tenir compte des facteurs

politiques. On va s'appuyer sur certaines de ces théories afin

d'élaborer notre modèle économique.

Dans ce mémoire, nous nous intéressons à

l'importance d'étudier les déterminants de l'IDE. Nous allons

comprendre le choix de la France comme pays d'étude dans ce

mémoire. Ce choix est basé sur le fait que la France dispose d'un

emplacement géographique stratégique.

Dans un premier temps, la littérature économique

de ce mémoire avec des économistes ayant réalisés

des travaux sur les déterminants des investissements directs

étrangers sera présentée. Dans un second temps, le

modèle empirique ainsi que les données seront exposées. La

troisième partie sera réservée aux statistiques

descriptives ainsi qu'aux tests économétriques. Enfin, la

dernière partie aura pour mission de conclure l'ensemble du

mémoire.

11

https://www.memoireonline.com/11/09/2898/m_Determinants-de-linvestissement-direct-a-letranger-dans-les-pays-en-voie-de-developpement-11.html.

Consulté le 20 décembre 2018.

10

II- Revue de littérature

Tout d'abord, rappelons la définition des

investissements directs étrangers. Les IDE12

représentent les investissements qui permettent aux entités

résidentes d'une économie d'obtenir un intérêt

durable au sein d'une entité résidente d'une économie

étrangère. Soulignons que l'investissement direct prend en compte

l'ensemble des opérations, c'est-à-dire, l'opération

initiale ainsi que les opérations financières.

Il y a trois grandes catégories d'IDE qui sont les

investissements en capital social (prises en compte de la participation

à hauteur de plus de 10% au sein des firmes), les

bénéfices réinvestis qui correspondent à la partie

qui n'est pas distribuée et enfin, les opérations diverses qui

désignent les prêts entre les investisseurs directs et les

firmes.

II.1 Travaux théoriques

Au préalable, soulignons que les IDE sont

considérés comme important par certains pays comme la France. En

effet, la république française pense que les IDE sont très

utiles dans les pays en développement comme par exemple en Afrique. Dans

cette partie, notre objectif est de monter une revue de littérature.

A travers plusieurs théories, les économistes

ont évoqués les IDE sous différents aspects. Par exemple,

DUNNING s'est intéressé aux flux d'IDE pour la première

fois au début des années 1970. DUNNING a utilisé les

travaux de HIRSCH en 1976. DUNNING va donc construire un modèle

composé de deux entreprises en 198113. DUNNING prouve que les

décisions d'internationalisations sont justifiées par trois

catégories d'avantages qui forment le modèle OLI14

:

Ø Ownership advantages (O) : Ils représentent

le capital intellectuel, un avantage qui concerne la firme. Il s'agit d'un

produit qui n'est pas possédé par les autres entreprises (brevet,

licence,...).

12

https://www.tresor.economie.gouv.fr/Ressources/8235_les-investissements-directs-a-l-etranger-ide.

Consulté le 05 février 2019.

13

https://www.memoireonline.com/04/12/5787/Les-investissements-directs-etrangers-dans-lespace-UEMOAdeterminants-et-analyse-dimpacts.html.

Consulté le 20 décembre 2018.

14

https://www.glossaire-international.com/pages/tous-les-termes/modele-oli.html.

Consulté le 05 février 2019.

Ø

11

Localisation advantages (L) : Il est préférable

que le produit soit utilisé à l'étranger plutôt que

dans le pays de provenance. L'objectif étant de limiter les coûts

de production.

Ø Internalisation advantages (I) : Les avantages

à sous-traiter sont moindres. Cependant, il y a des avantages en

matières de transaction. C'est donc profitable à

l'internalisation afin d'éviter la concurrence.

Les conditions évoquées ci-dessus ont un

intérêt hiérarchisé car d'après DUNNING, les

importances à l'internalisation sont concluantes.

Il est important de souligner que certains économistes

émettent l'hypothèse que les IDE produisent de la croissance

tandis que certains autres économistes pensent que les IDE apportent des

retenues. Par exemple, SOLOW15 en 1956 a rédigé un

article dans lequel il explique que les IDE connaissent une évolution.

Cependant, il a souligné que les effets sont uniquement à court

terme car l'économie a des rendements décroissants du capital qui

entraine donc un taux de croissance de long terme plutôt stable.

Les IDE sont vues comme favorisant l'apparition de nouvelles

variables économiques et technologiques indispensables aux pays

développés aujourd'hui (LALL et NARULA, 2004)16. Les

rendements de capitaux étant décroissants rendent les IDE et

leurs apports technologiques sont importants.

Dans l'approche théorique, on peut identifier deux

visions sur l'apport des IDE dans la croissance. Dans la première, on

s'intéresse plus à l'apport de nouvelles technologies

associées aux entreprises nationales grâce à leurs

externalités (BLONIGEN et WANG, 2004)17 tandis que la seconde

vision sera sur l'apparition de nouveaux biens de capitaux dus à

l'action des IDE (BERTHELEMY et DEMURGER, 2000)18. Ces deux derniers

auteurs ont développés un modèle basé sur le

capital humain et les écarts technologiques dans le progrès

technique à travers l'utilisation de biens intermédiaires. Ils se

basent sur un marché composé de deux entreprises, une grande

entreprise étrangère et high tech et une autre locale plus

15

https://www.memoireonline.com/01/14/8691/m_Investissements-directs-etrangers-et-developpement-durable-Cas-de-la-cte-d-Ivoire5.html.

Consulté le 21 janvier 2019.

16 LALL S. et NARULA R. 2004. « FDI and its role in

economic development: Do we need a new agenda? ». Research Memoranda

019. Maastricht : MERIT.

17 BLONIGEN B.A. et WANG M. 2004. « Inappropriate

pooling of wealthy and poor countries in empirical FDI studies ».

NBER Working Paper n° 10 378. Cambridge.

18 BERTHELEMY J.C et DEMURGER S. 2000. « Foreign

Direct Investment and Economic Growth: Theory and Application to China

». Review of Development Economics. Wiley Blackwell, vol 4.

12

petite. Les deux vont sur ce marché pour produire mais

aussi investir dans la recherche (R&D). La plus petite entreprise locale va

pouvoir utiliser les connaissances supérieures de l'autre firme pour son

R&D qui débouche sur un progrès technique de la firme locale.

Leurs modèles sous entends que les Etats devraient favoriser les IDE

afin d'augmenter le progrès technique de leurs entreprises locales.

KRUGMAN et OBSTFELD (2006)19 définissent les

investissements directs étrangers comme les flux de capitaux avec pour

objectif pour la firme d'ouvrir une filiale au sein d'un pays étranger.

L'investissement direct étranger autorise la prise d'une

possibilité de contrôle car les firmes ne disposent pas uniquement

des obligations financières face au siège mais également

se situe au sein de la même structure organisationnelle.

ANDREFF (2003)20 définit les investissements

directs étrangers comme : « un capital dans la

propriété d'actifs réels pour implanter une filiale

à l'étranger ou prendre le contrôle d'une firme

étrangère existante. Il vise à établir des

relations économiques durables d'une unité à

l'étranger ».

LIPSEY (1999) 21 montre que la théorie

économique qui utilise une analyse néoclassique de la

modernisation recommande que les investissements directs étrangers

encouragent la croissance économique à partir de l'accumulation

du capital ainsi que le transfert technologique.

Dans leurs papiers, les économistes LOVE et LAGE

HIDALGO (2000) 22 vont affirmer que les marchés, les stocks

de capitaux ainsi que les facteurs macroéconomiques sont les

déterminants les plus importants des IDE. Parmi cela, on retrouve les

travaux de (TRUMAN et EMMERT, 1999)23 qui vont dans ce même

sens.

Pour conclure, la littérature économique

caractérise plusieurs définitions sur les concepts des

investissements directs étrangers présentés par des

auteurs. Soulignons que ces définitions sont proposées par SOLOW

(1956), DUNNING (1970), LIPSEY (1999), ANDREFF (2003) ainsi que KRUGMAN et

OBSTFELD (2006).

19 KRUGMAN P. et OBSTFELD M. 2006. Economie internationale,

7ème édition. Bruxelles 3. Nouveaux horizons.

20 ANDREFF W. 2003. « Les multinationales globales

». Paris, la Découverte, Repères.

21 LIPSEY R. 1999. « The location and characteristics of

U.S affiliates in Asia. 6876 ». Cambridge. Mass.

22 LOVE et LAGE HIDALGO. 2000. « Analysing the

determinants of US direct investment in Mexico ».

23 TRUMAN J. et EMMERT C. 1999. « Explaining Japanese

Foreign Direct Investment in Latin America ». Social Science

Quarterly 80. P. 539-541.

13

II.2 Travaux empiriques

Dans cette sous-partie, on va présenter les travaux

empiriques portant sur les IDE réalisés par des

économistes durant les dernières décennies.

Les études empiriques des IDE ont d'abord

été menées dans les pays asiatiques à la fin des

années 90, alors que ces pays étaient en pleine croissance.

HUSSEIN et WANG en 1996 ont menés les travaux les plus significatifs

pour montrer que les IDE ont un impact important dans le processus de

développement des pays.

Cependant, l'analyse empirique des IDE à une limite

méthodologique. En effet, les IDE sont variables et ne sont pas

forcément constant. De plus, ils dépendent de très

nombreuses variables et provoquent des difficultés d'estimations en plus

du dynamisme des IDE. Comme cité, des variables explicatives telles que

l'environnement (CHAKRABARTI, 2001)24 sont difficiles à

mesurer. Dans la littérature de la même période, des

auteurs tel que (LEVASSEUR, 2002)25 entre autres a réussi

à trouver plusieurs facteurs des IDE tout aussi déterminant. On

peut retrouver dans ses papiers les facteurs tels que le climat des affaires ou

la conjoncture économique, la distance et le coût de transport,

les différentes tailles de marchés domestiques, ainsi que le

degré d'ouverture d'un pays, pour ne citer qu'eux, déterminent

les IDE. On peut trouver des synthèses de l'analyse empirique des IDE

qui ne gardent principalement qu'une vingtaine de déterminants

triés de manière politique, institutionnel, économique et

incitative.

Des études bien plus récentes, (BRUNO et

MERVELEVEDE, 2011)26 nous font remarquer que les externalités

sont celles qui ont le plus d'impact. En effet, on peut voir que sur un

ensemble d'études, seulement la moitié montre un effet positif

des IDE sur la croissance et que même 39% n'ont aucun effet.

Cependant, une cassure est observée dans la

littérature, caractérisée par les papiers de CARKOVIC et

LEVINE (2005)27. Ils vont prouver que les études

précédentes utilisaient des

24 CHAKRABARTI A. 2001. « The Determinant of Foreign

Direct Investment : Sensitivity Analyses of Cross-Country Regressions

». Kyklos, vol 54 Fasc. P. 114-189.

25 LEVASSEUR S. 2002. « Investissements directs

à l'étranger et stratégies des firmes multinationales

». OFCE. Hors série.

26 MERVELEVEDE Y. et BRUNO J.F. 2011. « FDI

Spillovers and the Time since Foreign Entry ». Working Papers of

Faculty of Economics and Business Administration. Ghent University. Belgium.

27 CARKOVIC M. et LEVINE R. 2005. « Does foreign

direct investment accelerate economic growth ? ». Institute for

International Economics and Center for Global Development. Washington. DC.

P.195-220.

14

techniques économétriques non adaptées.

Pour cela, ils vont montrer les limites des études

précédentes et utiliser une analyse empirique plus large et sur

une plus longue période et réduire le plus possible la

volatilité. Les conclusions de leurs études sont que certes les

IDE ont un impact visible sur la croissance mais en revanche, cet impact n'est

qu'éphémère et non durable à long terme.

Néanmoins, d'autres études tendent à

prouver le contraire sur des périodes différentes et avec des

techniques économétriques plus poussées (NEUHAUS, 2005).

Les causes des différents résultats obtenus de chaque

étude seront en partie expliquées par

l'hétérogénéité de chaque pays (LIPSEY et

SJÖHOLM, 2005)28. Selon eux, deux niveaux interviennent pour

considérer la capacité d'absorption des États. Le premier

côté est le facteur de l'attrait des IDE et de l'autre

côté, les facteurs qui régulent l'effet des IDE. Pour les

facteurs de l'hétérogénéité, les auteurs

évoquent le niveau de développement du pays, son capital humain,

son ouverture économique et commercial, l'effort local d'innovation

ainsi que son développement financier et matériel.

Le premier auteur qui a introduit les « effets externes

» des IDE sur le bien être général se nomme MACDOUGALL

en 1960. Un autre auteur du nom de CAVES en 1971 s'est intéressé

aux différents effets des IDE sur le bien être

social29.

Un peu plus tôt, durant les années 1950, MUNDELL

a mis en place un modèle ayant pour objectif de présenter les

échanges commerciaux. Il utilise pour cela deux pays, deux facteurs de

productions, deux produits ainsi qu'une fonction de production homogène

pour chaque pays. En revanche, le modèle de MUNDELL n'est pas le

meilleur afin d'expliquer les IDE30.

De plus, KOIZUMI et KOPECKY ont mis en place en 1977 un

modèle d'équilibre général. Ce dernier a pour

mission de présenter les effets de diffusion des IDE sur la croissance.

A travers ce modèle, on définit la technologie comme un «

bien public »31.

28 LIPSEY R. et SJÖHOLM F. 2005. « The Impact of

Inward FDI on Host Countries : Why Such Different Answers ? ». Chap 2

in Does Foreign Direct Investment Promote Development ? Editors Moran. P

23-43.

29

http://www.mafhoum.com/press4/135E18.pdf.

Consulté le 20 décembre 2018.

30

https://tel.archives-ouvertes.fr/tel-01191817/document.

Consulté le 20 décembre 2018.

31

https://www.memoireonline.com/02/11/4273/Les-effets-des-investissements-directs-etrangers-sur-la-croissance-des-pays-mediterraneens.html.

Consulté le 21 décembre 2018.

15

BREWER a montré en 1991 qu'il y avait une

corrélation négative entre la croissance économique et

l'IDE32. On peut donc traduire cela par le fait que l'IDE peut avoir

un effet totalement négatif sur la croissance économique.

A travers sa thèse de doctorat (soutenue en 1960 avant

d'être diffusée en 1976)33, HYMER essaye de faire la

différence entre l'investissement étranger de portefeuille et

l'IDE. Selon lui, la microéconomie financière donne des

précisions uniquement sur les flux d'investissement de portefeuille.

Dans son analyse, il commente que les différentes hypothèses de

la microéconomie ne sont pas en accord avec l'attitude des entreprises

multinationales.

Plus récemment, VAN HUFFEL 34 en 2001 a

trouvé deux stratégies permettant d'intégrer les IDE. Pour

cela, il distingue l'intégration verticale (market-seeking) et

horizontale (rent-seeking). L'objectif de l'intégration verticale est de

créer des « filiales ateliers » par les firmes

multinationales. En revanche, l'intégration horizontale est tout

simplement un investissement dans le pays d'accueil afin d'éviter les

contraintes lors des exportations.

Dans ce paragraphe, on va nommer quelques auteurs ayant

réalisés des travaux sur une partie précise de la

France35. Par exemple, DUPUY et SAVARY en 1986 ainsi que KRIFA et

HERAN en 1999 ont travaillés sur les régions de la France. KLEIN

et ROSENGREN en 1994 ainsi que HINES en 1996 se sont intéressés

aux métropoles. On peut dire que leurs travaux stipulent que les

multinationales choisissent des investissements dans les régions

où le nombre de concurrents est moindre.

On tient également à noter que de nombreuses

études économiques prouvent que les entreprises ainsi que les

secteurs les plus impliqués sur les IDE concernent ceux qui

possèdent un leadership technologique. En revanche, les firmes les moins

impliquées sur les IDE sont celles qui s'opposent aux firmes des pays

ayant les salaires les plus faibles. En France,

32

https://www.memoireonline.com/02/11/4273/Les-effets-des-investissements-directs-etrangers-sur-la-croissance-des-pays-mediterraneens.html.

Consulté le 21 décembre 2018.

33 HYMER S.H. 1976. « The International Operations of

National Firms : A Study of Direct Foreign Investment 1976 ». Edition

MIT Press. Cambridge (thèse de Doctorat. MIT. 1960).

34

https://www.memoireonline.com/01/14/8691/Investissements-directs-etrangers-et-developpement-durable-Cas-de-la-cte-d-Ivoire.html.

Consulté le 21 janvier 2019.

35 El OUARDIGHI J., KAHN R. 07/2003. « Les

investissements directs internationaux dans les régions

Françaises ». Revue d'Economie Régionale et Urbaine.

Page 10.

16

MESSERLIN en 1995 a prouvé que l'apparition de nouveaux

emplois sur le sol national ont pour conséquence la sortie des flux

d'IDE36.

Pour conclure, il y a un grand nombre de littérature

consacrée à ce thème. Cependant, il n'existe pas de cadre

théorique précis afin d'analyser les déterminants des IDE.

La littérature des IDE a connu une très forte augmentation depuis

les années 200037.

36 AUSSILLOUX V., CHEVAL M-L. 2002. « Les

investissements directs français à l'étranger et l'emploi

en France ». Economie et prévision. Page 30.

37

http://dictionnaire.sensagent.leparisien.fr/Investissement%20direct%20à%20l%27étranger/fr-fr/.

Consulté le 21 décembre 2018.

17

III- Modèle empirique et données

Cette section présente le modèle empirique et le

choix des variables macroéconomiques. Pour atteindre l'objectif de

recherche, les données exploitées sont en rapport avec le

marché français et porte sur la période du premier

trimestre 1995 au quatrième trimestre 2013. L'ensemble de la base de

données a était réalisé à partir du site

«

fred.stlouisfed.org ».

Le modèle économétrique est défini

comme suivant :

IDEt = a + I31tPIB_HAB1t +

I32tTX_CHA2t + I33tBENEF3t + I34tTX_INT4t +

I3stIPCst

+ I36tBENEF_IMP6t +

I37tEXP7t + I38tIMP8t + I39tSAL_HOR9t

+ I310tDEP_SCO10t +

I311tDUMMIES_EURO11t + I312tDUMMIES_CRISE12t

+ £t

Avec :

· IDE : Investissement direct étranger

· PIB_HAB : Produit intérieur brut par habitant

· TX_CHA : Taux de change en France

· BENEF : Total des bénéfices tirés

des ressources naturelles en pourcentage du

PIB

· TX INT : Taux d'intérêt en France _

· IPC : Indice des prix à la consommation

· BENEF_IMP : Bénéfice des

sociétés après impôt

· EXP : Exportations : valeurs des biens pour la France en

pourcentage du PIB

· IMP : Importations : valeurs des biens pour la France en

pourcentage du PIB

· SAL_HOR : Salaire horaire

· DEP_SCO : Dépenses de consommation des

administrations : droits de scolarité et frais de formation

· DUMMIES_EURO : Utilisation de l'euro comme monnaie au

cours du trimestre

· DUMMIES_CRISE : La crise est présente au sein

du pays

18

III.1 L'investissement direct étranger en France

(IDE)

Pour débuter, on va réaliser un graphique

représentant l'investissement direct à l'étranger en

France.

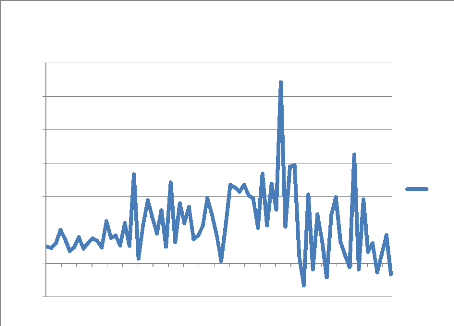

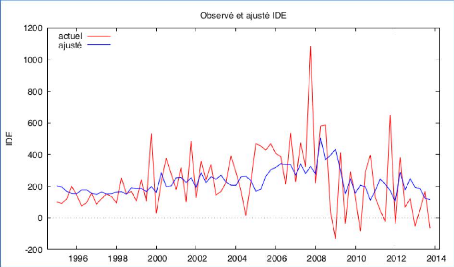

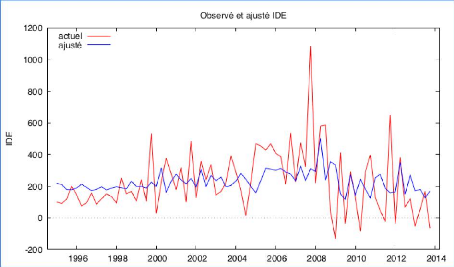

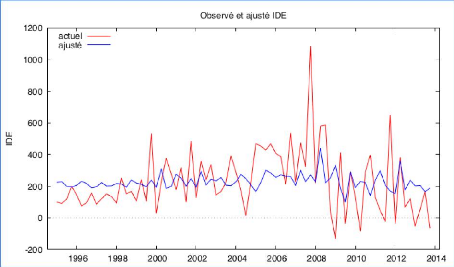

Graphique 1 : Investissement direct à

l'étranger en France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1995-11-01 1996-09-01 1997-07-01 1998-05-01

1999-03-01 2000-01-01 2000-11-01 2001-09-01 2002-07-01 2003-05-01 2004-03-01

2005-01-01 2005-11-01 2006-09-01 2007-07-01 2008-05-01 2009-03-01 2010-01-01

2010-11-01 2011-09-01 2012-07-01 2013-05-01

Investissement direct à l'étranger

en

France

IDE

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

A travers le graphique 1, on observe une forte augmentation

de l'IDE au cours de l'année 1999. La volonté de l'État

français à participer au développement de ces

investissements pourrait être la raison de cette hausse des IDE. Il est

probable que cette augmentation donne lieu à un investissement important

de l'État dans les entreprises domestiques afin qu'elles

s'internationalisent. Un autre objectif envisageable serait également

d'augmenter la formation de la main d'oeuvre. Cependant, une forte

dérèglementation et l'optimisation de la fiscalité pour

les entreprises sont possibles38. En effet, le secteur des services

est le plus impliqué par ces investissements à cause de la

tertiarisation des pays développés. A partir de 2006 et

jusqu'à 2008, on remarque une très forte augmentation des

38

https://hal-sciencespo.archives-ouvertes.fr/hal-01017815/document.

Consulté le 21 décembre 2018.

19

IDE en France. Le point le plus haut a probablement

été atteint en 2007. Cette très forte hausse a pour

conséquence la provocation de la crise économique qui s'est tenue

jusqu'en 2008. Elle a eu des effets totalement négatifs sur la

croissance. Depuis 2011, la tendance est à la croissance. Les IDE ont

atteint voir dépassés les 600 (indice 1er trimestre

1995 fixé à 100). En 2013, la France occupe une place très

importante (5ème rang) au niveau des stocks mondiaux

d'investissements directs à l'étranger derrière les

Etats-Unis, le Royaume-Uni, l'Allemagne et la Chine39. Les

principaux effets des IDE sur la croissance sont le transfert des

connaissances, la productivité, la transformation de la

spécialisation internationale pour le pays d'accueil ainsi que le

renforcement du processus d'agglomération40.

III.2 Le produit intérieur brut par habitant

(PIB HAB)

On définit le PIB comme un indicateur ayant pour

objectif de représenter le niveau de vie des habitants. On calcul cet

indicateur à partir de la somme totale des valeurs ajoutées d'un

pays à laquelle on ajoute les impôts et on soustrait les

subventions sur les produits41.

Le PIB peut être un facteur totalement décisif

dans un pays. On peut expliquer cela par le fait qu'un habitant qui a un revenu

disponible plus élevé sera plus enclin à consommer,

où bien investir dans une firme du territoire. A partir de son

évolution, on peut avoir un aperçu de la croissance.

Cependant le PIB a deux gros problèmes. En effet, il

ne prend en compte que les échanges marchands. L'autre problème

avec cet indicateur est le fait qu'il ne donne pas assez d'importance à

la destruction du stock des ressources naturelles42.

Cette variable est présente dans la base de

données car les IDE contribuent à une relance de la croissance

économique en stimulant les stocks de capitaux, ce qui est donc

profitable pour le pays d'accueil.

39

https://www.tresor.economie.gouv.fr/Ressources/1837_les-investissements-francais-a-letranger.

Consulté le 21 décembre 2018.

40 BOUOIYOUR J., HANCHANE H. et MOUHOUD E. 2009. «

Investissements directs étrangers et productivité

». Revue Économique.

41

https://www.insee.fr/fr/statistiques/3315267?sommaire=3315331.

Consulté le 21 décembre 2018.

42

https://www.les-crises.fr/historique-pib-france/.

Consulté le 23 décembre 2018.

20

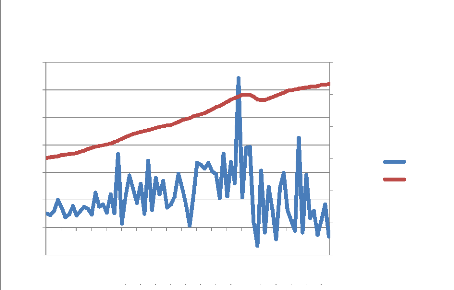

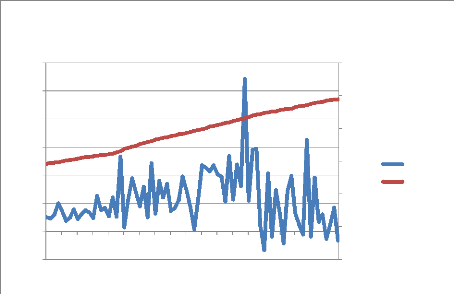

Graphique 2 : Relation entre l'IDE et le PIB par

habitant

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1996-01-01 1997-01-01 1998-01-01 1999-01-01

2000-01-01 2001-01-01 2002-01-01 2003-01-01 2004-01-01 2005-01-01 2006-01-01

2007-01-01 2008-01-01 2009-01-01 2010-01-01 2011-01-01 2012-01-01 2013-01-01

Relation entre l'IDE et le PIB par habitant en

France

400.000

600.000

300.000

200.000

0.000

500.000

100.000

IDE

PIB_HAB

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

D'après le graphique 2, on aperçoit que le PIB

a globalement crû de 1995 à 2013. Il a atteint environ 499

milliards d'euros en 2008 durant la crise économique.

Par conséquent, on ne sait pas quel lien on va obtenir

entre le PIB par habitant et le volume des investissements directs

étrangers.

III.3 Le taux de change en France (TXCHA)

Selon l'INSEE, le taux de change effectif correspond au taux

de change d'une sphère monétaire. Ce dernier est calculé

à partir d'une somme pondérée des taux de change pour les

différents organismes commerciaux ainsi que pour les concurrents. En

revanche, le taux de change effectif nominal est mesuré à partir

des parités nominales. Pour cela, on ne prend pas en compte dans le

calcul les différences possibles de pouvoir d'achat entre les deux

devises et le taux de change effectif réel s'appui sur les indices de

prix ainsi que leurs évolutions43.

43

https://www.insee.fr/fr/metadonnees/definition/c1438.

Consulté le 23 décembre 2018.

21

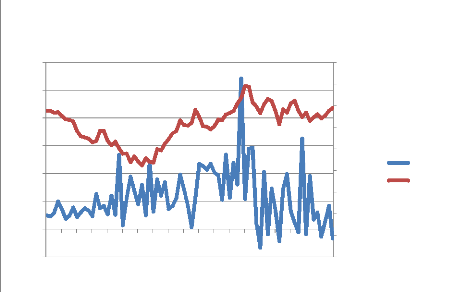

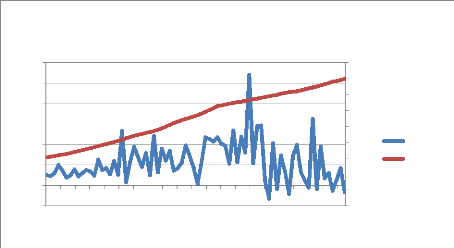

Graphique 3 : Relation entre l'IDE et le taux de

change

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1996-01-01 1997-01-01 1998-01-01 1999-01-01

2000-01-01 2001-01-01 2002-01-01 2003-01-01 2004-01-01 2005-01-01 2006-01-01

2007-01-01 2008-01-01 2009-01-01 2010-01-01 2011-01-01 2012-01-01 2013-01-01

Relation entre l'IDE et le taux de change en

France

0.80000

0.60000

0.40000

0.20000

0.00000

1.80000

1.60000

1.40000

1.20000

1.00000

IDE TX_CHA

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

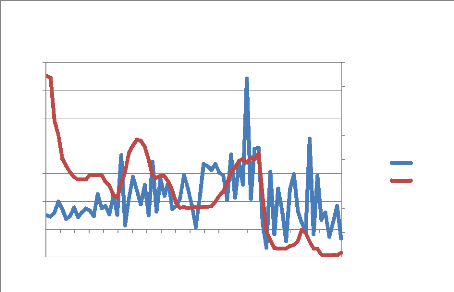

D'après le graphique 3, on observe que le taux de

change a beaucoup chuté jusqu'au début de l'année 2001.

Ensuite, il a bien augmenté. Cette hausse s'est réalisée

jusqu'à la période de crise (ce dernier était d'environ

1,58% en 2008). Après la crise, le taux de change est globalement en

« dents de scie ».

Le taux de change est tout simplement un prix. Par exemple,

le taux de change de l'euro en dollar correspond au nombre de dollar que l'on

peut acheter avec un euro. Dans le cadre du taux de change, la cotation est

réalisée soit à l'incertain, soit au certain. En Europe,

on cote au certain.

Les principaux acteurs du taux de change sont principalement

les institutions financières et les banques centrales. Ils permettent

donc d'exécuter les ordres de leurs clients44.

44

https://www.lafinancepourtous.com/decryptages/marches-financiers/fonctionnement-du-marche/taux-de-change/.

Consulté le 23 décembre 2018.

22

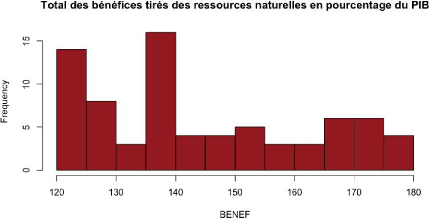

III.4 Total des bénéfices tirés

des ressources naturelles en

pourcentage du PIB (BENEF)

La France détient beaucoup de ressources naturelles

qui constituent ainsi souvent un argument afin de pouvoir attirer un grand

nombre d'IDE. La situation géographique de la France est un avantage car

elle bénéficie de l'atlantique et de la

Méditerranée. Enfin, elle dispose également d'un cadre

physique favorable (forêt, sol, accessibilité naturelle et

climat). Ces différents éléments vont permettent aux

firmes de baisser de manière significative leurs coûts pour les

matières premières et les énergies pour les productions.

On peut donc dire qu'il y a un effet positif et significatif sur les

IDE45.

Graphique 4 : Relation entre l'IDE et le total des

bénéfices tirés des ressources naturelles en

France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1995-12-01 1996-11-01 1997-10-01 1998-09-01

1999-08-01 2000-07-01 2001-06-01 2002-05-01 2003-04-01 2004-03-01 2005-02-01

2006-01-01 2006-12-01 2007-11-01 2008-10-01 2009-09-01 2010-08-01 2011-07-01

2012-06-01 2013-05-01

Relation entre l'IDE et le total

des

bénéfices tirés des ressources naturelles

en

france

40.0

200.0

80.0

60.0

20.0

0.0

180.0

160.0

140.0

120.0

100.0

IDE BENEF

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

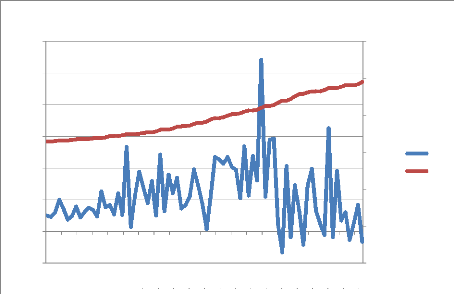

D'après le graphique 4, on remarque que le total des

bénéfices tirés des ressources naturelles est

légèrement croissant. Cependant, on constate très

clairement que cette hausse est progressive. En effet, ce dernier est d'environ

123 en 1995 pour atteindre environ 174 en 2013. Seulement une

légère baisse a pu être constatée entre 2012 et

2013. Il est compliqué de

45

http://www.voyagesphotosmanu.com/ressources

naturelles.html. Consulté le 23 décembre 2018.

23

savoir à quelle relation s'attendre entre les

bénéfices tirés des ressources naturelles et le volume des

IDE en France.

III.5 Le taux d'intérêt en France (TX

INT)

Aujourd'hui, il y a deux types de taux

d'intérêt. On distingue le taux d'intérêt de court

terme qui s'oppose à celui de long terme46. Le taux

d'intérêt à court terme représente le taux

d'emprunt. On les considère souvent comme des moyennes de taux

journaliers. La valeur de ce taux est renseignée en pourcentage. En

revanche, le taux d'intérêt de long terme représente les

obligations d'États. Leurs échéances sont souvent de dix

années. Ces derniers dépendent des prix facturés, du

risque propre à l'emprunt et de la baisse nette de la valeur du capital.

Ils interviennent donc sur des obligations. Le gouvernement se charge du

remboursement du capital.

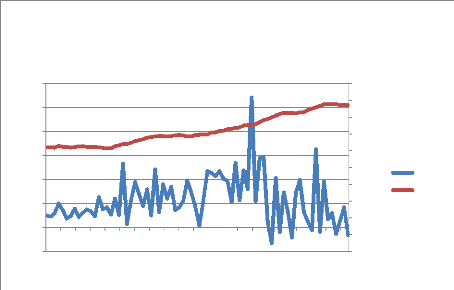

Graphique 5 : Relation entre l'IDE et le taux

d'intérêt en France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1995-12-01 1996-11-01 1997-10-01 1998-09-01

1999-08-01 2000-07-01 2001-06-01 2002-05-01 2003-04-01 2004-03-01 2005-02-01

2006-01-01 2006-12-01 2007-11-01 2008-10-01 2009-09-01 2010-08-01 2011-07-01

2012-06-01 2013-05-01

Relation entre l'IDE et le taux d'intérêt

en

France

4.0000

8.0000

7.0000

6.0000

3.0000

2.0000

0.0000

5.0000

1.0000

IDE TX_INT

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

D'après le graphique 5, on constate que le taux

d'intérêt baisse beaucoup à partir de 2008. Cette baisse

profite à l'économie car il favorise beaucoup l'accès aux

crédits pour les entreprises. Depuis 2010, on constate que le taux

d'intérêt est proche de zéro voir en dessous.

46

http://www.europarl.europa.eu/workingpapers/econ/pdf/116

fr.pdf. Consulté le 23 décembre 2018.

24

On peut donc dire que les ménages sont incités

à baisser leurs épargnes et donc leurs consommations.

D'un point de vue théorique, les économistes

ont des visions différentes sur les taux d'intérêt. Par

exemple, on observe que pour les économistes classiques et les

néoclassiques comme David HUME (1758) et Irving FISHER (1907),

l'objectif du taux d'intérêt est de financer les épargnants

en échange du fait qu'ils ne consomment plus. Ces économistes ont

une attirance pour le présent et non pour le futur qui va s'expliquer en

grande partie par un facteur d'ordre psychologique et également un

facteur d'incertitude concernant la durée de la vie

humaine47.

En revanche, selon John Maynard KEYNES (1936), le taux

d'intérêt n'est pas une récompense parfaite de la

non-dépense immédiate car il admet qu'un individu qui accumule

ses épargnes sous la forme d'argent liquide (monnaie fiduciaire) ne

gagne absolument aucun intérêt. Il va donc montrer que les taux

d'intérêt sont la pour convaincre les agent à diriger leurs

épargnes vers des formes plus généreuses pour la

société48.

III.6 L'indice des prix à la consommation

(IPC)

Selon l'INSEE, l'Indice des Prix à la Consommation

(IPC) permet de déterminer l'inflation. Il va donc servir à

estimer entre deux périodes, la variation moyenne des prix des biens qui

vont être achetés par les ménages. Calculé à

partir d'un panier fixe de produits, il s'appuie sur la masse du produit.

Chaque mois, l'indice des prix à la consommation est publié au

Journal Officiel. Apparu en 1914, la couverture de l'IPC s'est

développée d'un point de vue géographique49.

En revanche, afin que l'indice soit significatif, le panier

est donc modifié chaque année au cours du mois de décembre

afin de supprimer les biens et services anciens et insérer les nouveaux

biens et services.

47 Alternatives économiques n°296, «

Comment sauver la protection sociale », 11/2010, page 71.

Consulté le 23 décembre 2018.

48 Alternatives économiques n°296, «

Comment sauver la protection sociale », 11/2010, page 71.

Consulté le 23 décembre 2018.

49

https://www.insee.fr/fr/metadonnees/source/indicateur/p1653/description.

Consulté le 24 décembre 2018.

25

L'IPC a une utilité macroéconomique. Il est

suivit par la banque centrale pour prendre en considération les prix

à court terme et assurer le duel contre l'inflation. Cet indicateur est

en relation avec le revenu des personnes et des firmes50.

Graphique 6 : Relation entre l'IDE et l'IPC en

France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01

1995-12-01

Relation entre l'IDE et l'IPC en France

1996-11-01

1997-10-01

1998-09-01

1999-08-01

2000-07-01

2001-06-01

2002-05-01

2003-04-01

2004-03-01

2005-02-01

2006-01-01

2006-12-01

2007-11-01

2008-10-01

2009-09-01

2010-08-01

2011-07-01

2012-06-01

2013-05-01

40.0

80.0

60.0

20.0

0.0

120.0

100.0

IDE IPC

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

D'après le graphique 6, on observe une augmentation

légère de l'IPC entre 1995 et 2013. On remarque très

clairement que la croissance de l'IPC n'est pas impactée par la crise

financière de 2008. Un lien est possible entre l'IPC et l'IDE car si les

prix baissent, les populations seront incitées à augmenter leurs

investissements. On s'attend donc à une relation opposée entre

l'IPC et l'IDE.

III.7 Le bénéfice des entreprises

après impôt (BENEF IMP)

Dans notre société, la rivalité des

fiscalités pour l'IDE est une réalité dans ce contexte de

mondialisation. En effet, les investisseurs font des comparaisons au niveau des

impôts qui représentent les différentes localisations et

les impositions qui peuvent facilement jouer un rôle

prépondérant dans le choix des investisseurs.

50

http://www.annales.org/gazette/memoire-51.pdf.

Consulté le 24 décembre 2018.

26

En effet, une diminution de l'impôt sur les

sociétés devrait probablement améliorer le niveau des

salaires réels futurs. Cet impôt représente donc la part

des profits qui est reversée à l'État51.

Graphique 7 : Relation entre l'IDE et le

bénéfice des entreprises après impôt en

France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1996-02-01 1997-03-01 1998-04-01 1999-05-01

2000-06-01 2001-07-01 2002-08-01 2003-09-01 2004-10-01 2005-11-01 2006-12-01

2008-01-01 2009-02-01 2010-03-01 2011-04-01 2012-05-01 2013-06-01

Relation entre l'IDE et le bénéfice des

entreprises après impôt en France

400.000

2000.000

800.000

600.000

200.000

0.000

1800.000

1600.000

1400.000

1200.000

1000.000

IDE

BENEF_IMP

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

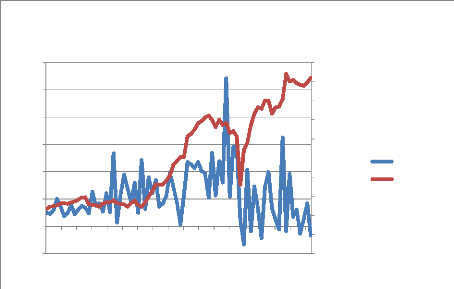

D'après le graphique 7, on constate que si le pays

offre plus de faveurs fiscales aux investisseurs étrangers alors le pays

va attirer davantage d'investisseurs. Il y a de forte chance qu'il existe une

relation négative entre les impositions et l'IDE. Le

bénéfice a tout d'abord connu une forte fluctuation jusqu'en 2006

avant de chuter jusqu'en 2008. Enfin, on constate qu'il a globalement

augmenté jusqu'à la fin de notre période d'étude

(2013).

En effet, les études récentes prouvent que

l'IDE devient un élément de plus en plus sensible à la

fiscalité. Ces dernières essayent de montrer qu'une augmentation

du taux

51 STIMULA L. et TRANNOY A. 03/2009. « Incidence de

l'impôt sur les sociétés ». Revue

française d'économie. PP. 100-102.

27

d'impôt entrainera une baisse de l'IDE. L'ensemble de

ces études est important sur le long terme afin de prédire

l'impact de l'IDE sur la réforme de l'impôt sur les

sociétés52.

III.8 Exportations : valeurs des biens pour la France

(EXP)

Au sens de l'INSEE, les exportations représentent

l'ensemble des biens et services qui sont livrés par des

résidents à des populations

non-résidentes53.

Graphique 8 : Relation entre l'IDE et les exportations en

France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01

Relation entre l'IDE et les exportations en

France

1995-12-01

1996-11-01

1997-10-01

1998-09-01 1999-08-01 2000-07-01 2001-06-01 2002-05-01

2003-04-01 2004-03-01 2005-02-01 2006-01-01

2006-12-01

2007-11-01

2008-10-01

2009-09-01 2010-08-01 2011-07-01 2012-06-01 2013-05-01

30.0

25.0

20.0

0.0

15.0

10.0

5.0

IDE EXP

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

D'après le graphique 8, on remarque une baisse des

exportations après la crise jusqu'au premier trimestre 2009. Cette

baisse provoque un déficit commercial de la France. On peut expliquer

cette diminution des exportations par la hausse de l'euro. Ce dernier handicap

les exportations. La compétitivité des entreprises s'est donc

dégradée. Cependant, d'autres évènements peuvent

expliquer la baisse des exportations comme la hausse du prix du pétrole

et la présence de la concurrence entre les pays

émergents54.

52

https://www.oecd.org/fr/investissement/politiques-investissement/40251026.pdf.

Consulté le 26 décembre 2018.

53

https://www.insee.fr/fr/metadonnees/definition/c1425.

Consulté le 26 décembre 2018.

54

https://fr.slideshare.net/Nicolas

Pomer/lvolution-des-exportations-en-France. Consulté le 26

décembre 2018.

28

En effet, cette baisse des exportations risque d'endommager le

déficit de la balance des paiements. Le PIB risque également de

baisser. Selon une analyse, vers 2050, la France devrait se situer au alentour

de la sixième place mondiale au niveau des exportations. La reprise des

exportations s'effectue depuis le début de l'année

201155. La crise économique de 2008 a eu des

conséquences sur les exportations.

III.9 Importations : valeurs des biens pour la France

(IMP)

Selon l'INSEE, on définit les importations comme

l'ensemble des biens et services qui sont livrés par des

non-résidents à des populations résidentes.

Graphique 9 : Relation entre l'IDE et les importations en

France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1995-12-01 1996-11-01 1997-10-01 1998-09-01

1999-08-01 2000-07-01 2001-06-01 2002-05-01 2003-04-01 2004-03-01 2005-02-01

2006-01-01 2006-12-01 2007-11-01 2008-10-01 2009-09-01 2010-08-01 2011-07-01

2012-06-01 2013-05-01

Relation entre l'IDE et les importations en

France

30.0

25.0

20.0

0.0

15.0

10.0

5.0

IDE

IMP

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

D'après le graphique 9, pour l'année 2012, on

observe une légère baisse des importations. L'une des causes de

cette baisse pourrait être l'affaiblissement de la croissance dans la

zone euro56.

55

https://fr.slideshare.net/Nicolas

Pomer/lvolution-des-exportations-en-France. Consulté le 26

décembre 2018.

56

https://www.insee.fr/fr/statistiques/1288375?sommaire=1288404.

Consulté le 26 décembre 2018.

29

Afin de réaliser des importations en France, les

résidents doivent payer une Taxe sur la Valeur Ajoutée (TVA).

Cette taxe peut être accompagnée des droits de douane mais ces

derniers ne sont pas systématiques. En effet, les droits de douane

peuvent dans certains cas être relativement élevés comme

par exemple pour le textile (12%) mais également pour les nouveaux

produits comme les montres connectées et les drones (7%). En revanche,

les droits de douane sont totalement différents pour l'insertion de

billets de banque dans une enveloppe ainsi que les pièces de

métaux précieux57.

III.10 Salaire horaire (SALHOR)

On définit le salaire comme la

rémunération du travail en commun accord entre un salarié

et son employeur. Le salaire brut comptabilise l'ensemble des montants

perçus avant la déduction des frais. En revanche, le salaire net

est le salaire que va toucher le salarié58.

Graphique 10 : Relation entre l'IDE et le salaire horaire en

France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1996-01-01 1997-01-01 1998-01-01 1999-01-01

2000-01-01 2001-01-01 2002-01-01 2003-01-01 2004-01-01 2005-01-01 2006-01-01

2007-01-01 2008-01-01 2009-01-01 2010-01-01 2011-01-01 2012-01-01 2013-01-01

Relation entre l'IDE et le salaire horaire

en

France

40.0

80.0

60.0

20.0

0.0

120.0

100.0

IDE

SAL_HOR

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

57

http://blog.globeservices.fr/particuliers/hors-de-france/la-douane-francaise/importation-en-france/.

Consulté le 26 décembre 2018.

58

https://www.insee.fr/fr/metadonnees/definition/c1211.

Consulté le 27 décembre 2018.

30

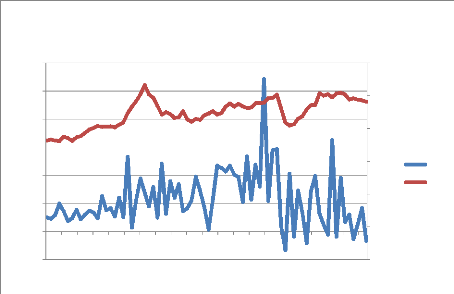

D'après le graphique 10, on observe très

clairement que le salaire horaire a tendance à augmenter. Certaines

études récentes montrent que le salaire a un impact positif sur

l'IDE. Enfin, d'autres études ont montrées que le salaire peut

varié en fonction de la géolocalisation de la firme (locale ou

étrangère)59.

A ce jour, plus de 10,6% des salariés d'une entreprise

du secteur privé sont rémunérés sur la base du

Salaire Minimum Interprofessionnel de Croissance (SMIC). Cette augmentation du

SMIC s'est réalisée sans l'aide du gouvernement afin de remplir

les objectifs du Président MACRON60.

III.11 Dépenses de consommation des

administrations : droits de scolarité et frais de formation (DEPSCO)

On définit les droits de scolarité et les frais

de formation comme l'ensemble des coûts afin d'assurer la scolarisation

des enfants. Les frais de scolarité pour un élève de

lycée professionnel est dotant plus important qu'un élève

de lycée général61.

Graphique 11 : Relation entre l'IDE et les dépenses

scolaires en France

1200.0

1000.0

-200.0

400.0

800.0

600.0

200.0

0.0

1995-01-01 1995-12-01 1996-11-01 1997-10-01 1998-09-01

1999-08-01 2000-07-01 2001-06-01 2002-05-01 2003-04-01 2004-03-01 2005-02-01

2006-01-01 2006-12-01 2007-11-01 2008-10-01 2009-09-01 2010-08-01 2011-07-01

2012-06-01 2013-05-01

Relation entre l'IDE et les dépenses scolaires en

France

40.0

90.0

80.0

60.0

30.0

20.0

0.0

70.0

50.0

10.0

IDE

DEP_SCO

Source : L'auteur, d'après les données de

«

fred.stlouisfed.org ».

59

http://www.oecd.org/fr/daf/inv/mne/40889808.pdf.

Consulté le 27 décembre 2018.

60

https://www.net-iris.fr/indices-taux/paye/1-salaire-minimum-smic-horaire-smic-mensuel.

Consulté le 27 décembre 2018.

61

http://www.education.gouv.fr/cid92789/les-depenses-des-familles-pour-la-scolarisation-des-enfants.html.

Consulté le 29 décembre 2018.

31

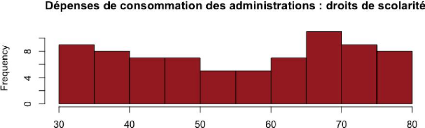

D'après le graphique 11, on observe que les

dépenses de scolarité sont croissantes sur la période

d'étude.

En effet, les frais de formation prennent en compte les frais

d'inscription ainsi que les frais de scolarité. Une enquête

concernant les frais de scolarité en 2013 montre que ces derniers sont

plus importants que durant l'année 1995. Cette augmentation peut

s'expliquer par l'amélioration du système d'éducation. On

calcule la dépense moyenne d'éducation en faisant le rapport

entre le total des dépenses et l'effectif total des élèves

pour le niveau concerné62.

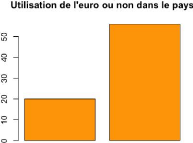

III.12 Utilisation de l'euro comme monnaie au cours du

trimestre

(DUMMIESEURO)

Le choix de cette variable a été

réalisé afin de déterminer si la présence de l'euro

comme monnaie au sein du pays affecte les investissements directs

étrangers. En effet, l'euro est devenu la monnaie officielle en France

durant la période d'étude. Cette variable est qualitative qui

sera codée 1, lorsque le pays utilise l'euro comme monnaie et 0

sinon.

L'utilisation de l'euro comme monnaie nationale a un impact

positif sur les investissements directs étrangers. En effet, ces

derniers étaient meilleurs à partir des années 2000

(utilisation de l'euro en monnaie). La forte baisse à partir de 2007 est

causée par la crise économique.

III.13 La crise est présente au sein du pays

(DUMMIESCRISE)

Cette variable qualitative est intégrée dans le

modèle afin de voir si la crise au sein du pays a un impact sur les

investissements directs étrangers. En effet, une crise économique

a débutée en 2007. DUMMIES_CRISE est une variable qualitative

codée 1, lorsque la France est en crise et 0 sinon.

La crise économique a un impact négatif sur les

investissements directs étrangers. Les IDE ont beaucoup chutés

durant la crise. Ces derniers étaient mêmes négatifs en

2009. Il y a donc une relation négative entre les IDE et l'existence de

la crise économique en France.

62

http://www.education.gouv.fr/cid92789/les-depenses-des-familles-pour-la-scolarisation-des-enfants.html.

Consulté le 29 décembre 2018.

32

IV- Analyse de données et descriptive

Afin de mieux appréhender le sujet d'étude,

nous avons décidé d'effectuer une analyse de données du

modèle. Cette analyse sera confrontée à la

littérature dans le but de voir si les grandes périodes

définies par cette dernière se confirment dans nos

observations.

Dans un premier temps, on va présenter les

différentes variables dans un tableau. Il s'agit des variables qui sont

utilisées dans la partie économétrique.

Tableau 1 : Index de la base « Ide »

Nom de la variable

|

Description

|

Type de

variable

|

PIB_HAB

|

Produit intérieur brut par habitant

|

Quantitative

|

TX_CHA

|

Taux de change effectif réel basé sur le

coût

unitaire de fabrication pour la France

|

Quantitative

|

BENEF

|

Total des bénéfices tirés des ressources

naturelles

en pourcentage du PIB

|

Quantitative

|

TX_INT

|

Taux d'intérêt réel en France

|

Quantitative

|

IPC

|

Indice des prix à la consommation

|

Quantitative

|

BENEF_IMP

|

Bénéfices des entreprises après

impôt

|

Quantitative

|

EXP

|

Exportations : valeurs des biens pour la France

en

pourcentage du PIB

|

Quantitative

|

IMP

|

Importations : valeurs des biens pour la France

en

pourcentage du PIB

|

Quantitative

|

SAL_HOR

|

Salaire horaire

|

Quantitative

|

DEP_SCO

|

Dépenses de consommation des administrations

:

droits de scolarité et frais de formation

|

Quantitative

|

DUMMIES_EURO

|

=1 si le pays utilise l'euro comme monnaie durant

le

trimestre

|

Qualitative

|

DUMMIERS_CRISE

|

=1 si le pays est en période de crise durant le

trimestre

|

Qualitative

|

|

Dans le cadre de l'étude, la variable à

expliquer sera nommée « IDE ». Elle représente la

valeur de l'investissement direct étranger en France. Les histogrammes

de chaque variable se trouvent en annexe (annexe 1).

33

IV.1 Statistiques descriptives

Pour commencer, on va tout d'abord regarder un peu plus en

détail et essayer d'interpréter les statistiques liées aux

variables. Le logiciel R Studio donne le tableau des statistiques descriptives.

Afin de réaliser ces statistiques, on a utilisé la fonction

summary. Cette fonction permet d'obtenir les valeurs du minimum, le

premier quartile, la médiane, la moyenne, le troisième quartile

et le maximum. Elle permet également de connaître le nombre de

valeurs manquantes.

Tableau 2 : Statistiques descriptives du modèle :

Minimum, maximum, médiane, moyenne et

quartiles

Variables

|

Minimum

|

1er

quartile

|

Médiane

|

Moyenne

|

3ème

quartile

|

Maximum

|

IDE

|

-132,60

|

99,95

|

175,75

|

229,15

|

363,27

|

1 084,40

|

PIB_HAB

|

301,80

|

355,30

|

424,90

|

423,70

|

493,30

|

532,20

|

TX CHA

|

0,848

|

1,094

|

1,264

|

1,223

|

1,349

|

1,581

|

BENEF

|

122,80

|

127,70

|

138,90

|

144,40

|

160,40

|

175,70

|

TX INT

|

0,067

|

1,109

|

2,983

|

2,640

|

3,556

|

7,444

|

IPC

|

65,79

|

69,59

|

76,29

|

78,79

|

87,89

|

98,02

|

BENEF_IMP

|

467,60

|

533,40

|

947,90

|

1009,70

|

1406,60

|

1879,80

|

EXP

|

17,70

|

20,45

|

21,03

|

20,97

|

21,49

|

25,24

|

IMP

|

18,08

|

20,64

|

22,56

|

22,35

|

24,12

|

26,63

|

SAL HOR

|

58,41

|

65,82

|

78,12

|

78,00

|

89,47

|

97,72

|

DEP_SCO

|

30,53

|

41,40

|

56,59

|

55,55

|

69,04

|

79,89

|

|

|

0

|

1

|

DUMMIES_EURO

|

20

|

56

|

DUMMIES CRISE

|

64

|

12

|

|

A partir du tableau 2, on observe plusieurs points communs

entre les différentes variables. Plus de la moitié des variables

présentent un écart important entre leurs minimums et leurs

maximums. La série est composée de 76 observations (19

années de 4 trimestres).

On remarque que la répartition des importations et des

exportations sur la période d'étude semble assez proche. En

effet, les exportations moyennes sont de 20,97 tandis que les importations

moyennes sont de 22,35. L'investissement direct à l'étranger

moyen est de 175,75.

Le PIB par habitant moyen et médian est relativement

proche. A première vue, le PIB par habitant est représenté

de manière égalitaire entre les différentes années

d'études.

34

On observe que durant trois quarts des trimestres, l'IPC a une

valeur inférieure à 87 tandis qu'il a une valeur

inférieure à 69 durant un quart des trimestres.

Nous avons ensuite réalisé différents

tests sur les variables quantitatives afin de valider différentes

hypothèses du modèle.

Tableau 3 : Les différents tests du modèle

(valeurs statistiques ou p-value)

VARIABLES

|

SHAPIRO-WILK

|

KURTOSIS

|

SKEWNESS

|

KOLMOGOROV-SMIRNOV

|

IDE

|

W = 0,9305

p-value = 0,0004

|

5,8615

|

1,1731

|

D = 0,1121

p-value = 0,2952

|

PIB_HAB

|

W = 0,9224

p-value = 0,0002

|

1,6251

|

-0,1388

|

D = 0,1394

p-value = 0,0946

|

TX_CHA

|

W = 0,9189

p-value = 0,0001

|

2,5879

|

-0,7479

|

D = 0,1325

p-value = 0,1266

|

BENEF

|

W = 0,8967

p-value = 1,409E-05

|

1,8777

|

0,4649

|

D = 0,1487

p-value = 0,0694

|

TX_INT

|

W = 0,9439

p-value = 0,0022

|

3,1333

|

0,2833

|

D = 0,1018

p-value = 0,4097

|

IPC

|

W = 0,9030

p-value = 2,555E-05

|

1,7491

|

0,3998

|

D = 0,1269

p-value = 0,1729

|

BENEF_IMP

|

W = 0,8604

p-value = 6,308E-07

|

1,5614

|

0,3074

|

D = 0,2022

p-value = 0,0034

|

|

35

EXP

W = 0,9556

p-value = 0,0096

|

3,7600

|

0,2315

|

D = 0,1226

p-value = 0,1870

|

IMP

|

W = 0,9581

p-value = 0,0135

|

2,1601

|

-0,3418

|

D = 0,0906

p-value = 0,5301

|

SAL_HOR

|

W = 0,9347

p-value = 0,0007

|

1,6702

|

-0,0216

|

D = 0,0969

p-value = 0,4459

|

DEP_SCO

|

W = 0,9309

p-value = 0,0005

|

1,6346

|

-0,1185

|

D = 0,1135

p-value = 0,2611

|

|

Tout d'abord, le test de Shapiro-Wilk est

réalisé à l'aide de la matrice de variance-covariance afin

de pouvoir tester l'hypothèse H0 qui permet de savoir si la distribution

de la variable suit bien une loi normale. Pour l'ensemble du modèle, la

p-value est inférieur à 0,05. Par conséquent,

l'hypothèse H0 est rejetée au seuil de risque de 5% pour

l'ensemble des variables du modèle. Aucune variable ne suit donc la loi

normale. En revanche, le test de Kurtosis évalue la dispersion des

valeurs extrêmes en faisant référence à la loi

normale. Ce dernier sera nul pour une distribution normale. Dans le cas de ce

modèle, toutes les variables ont un coefficient de Kurtosis positif. On

peut donc en conclure que la distribution est plus aplatie que normale. Enfin,

nous allons analyser le test de Skewness. Pour les variables IDE, BENEF,

TX_INT, IPC, BENEF_IMP et EXP, le coefficient de ce test est positif. On peut

donc dire que sa distribution est étalée à droite. En

revanche, les variables PIB_HAB, TX_CHA, IMP, SAL_HOR et DEP_SCO ont un

coefficient négatif. La distribution de ces variables est donc

étalée à gauche. Cependant, le résultat de ces

tests ne permet pas de savoir si le modèle est normalement

distribué. On va donc réaliser un test non-paramétrique

dont l'objectif sera de tester le modèle avec plus de précision.

Ainsi, en réalisant le test de Kolmogorov-Smirnov sur notre

modèle ayant une loi normalement distribuée, la p-value est

supérieur à 0,05 pour toutes les variables sauf pour le

BENEF_IMP. On peut donc dire que l'hypothèse H0 est acceptée au

seuil de risque de 5% et la loi normale est bien suivie sauf

pour la variable BENEF_IMP.

36

Etant donné que la loi normale n'est pas suivie pour la

variable BENEF_IMP, une matrice de corrélation est

réalisée à partir de la méthode de Spearman afin de

détecter les éventuelles corrélations entre les

variables.

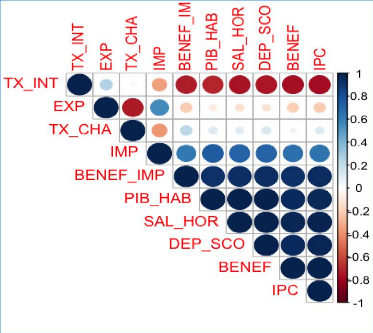

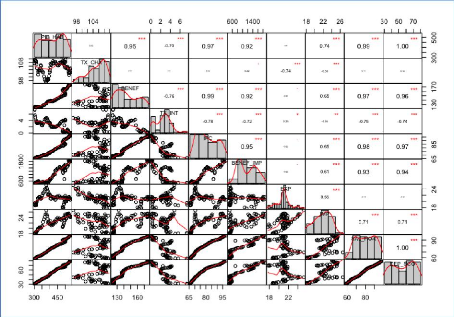

Graphique 12 : Matrice de corrélation de

Spearman

D'après la matrice de corrélation de Spearman

(graphique 12), les corrélations positives sont

représentées par des cercles bleus tandis que les

corrélations négatives sont visibles sur le graphique par des

cercles rouges. En effet, plus le cercle est foncé et donc plus la

corrélation est forte. Dans ce modèle, nous pouvons voir que le

TX_INT est corrélée négativement avec les variables

BENEF_IMP, PIB_HAB, SAL_HOR, DEP_SCO, BENEF et IPC. Cette corrélation

est très forte car le cercle de l'ensemble de ces variables est rouge

foncé. De plus, il y a des corrélations positives qui sont

très fortes. En effet, la variable BENEF_IMP est corrélée

positivement avec le PIB_HAB, SAL_HOR, DEP_SCO, BENEF et l'IPC. De plus, le

PIB_HAB est corrélée positivement avec le SAL_HOR, DEP_SCO, BENEF

et IPC. Il existe également une forte corrélation positive entre

le SAL_HOR et les DEP_SCO ainsi que le BENEF et l'IPC. Ensuite, le graphique

montre que la variable DEP_SCO est corrélée positivement avec le

BENEF et IPC. Enfin, la variable BENEF est

37

corrélée également positivement avec

l'IPC. Cette matrice montre également que la variable IMP est

corrélée positivement mais moins fortement avec les variables

BENEF_IMP, PIB_HAB, SAL_HOR, DEP_SCO, BENEF et l'IPC. Une autre version de

Spearman est disponible en fin de mémoire (annexe 3).

Par la suite, on a voulu déterminer la présence

ou non de valeurs atypiques dans le modèle. Cette partie est

détaillée en annexe (annexe 2) à la fin du

mémoire.

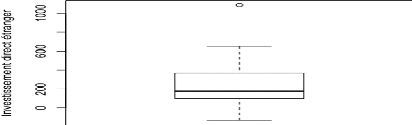

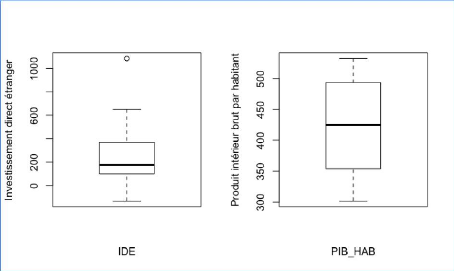

Graphique 13 : Boîte à moustache et valeurs

potentiellement atypiques du modèle

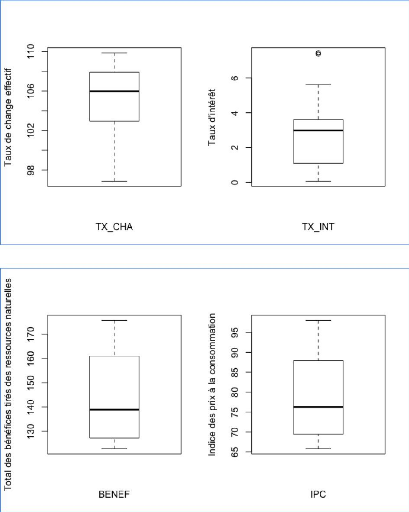

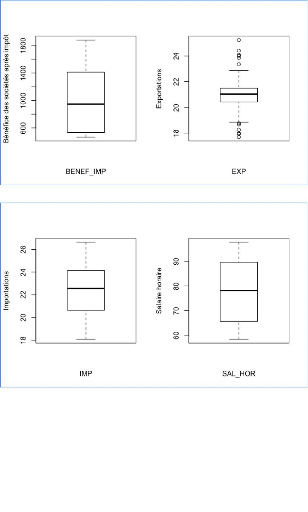

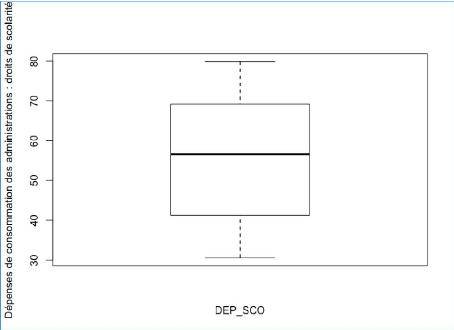

D'après le graphique 13, on observe que la variable

IDE a potentiellement une valeur atypique. Les autres boîtes à

moustache représentant les autres variables se trouve en annexe mais ne

présentent pas forcément de valeurs atypiques (annexe 2).

Si la variable n'avait qu'une valeur potentiellement

atypique, le test de Grubbs est réalisé. En revanche, si la

variable avait plusieurs valeurs potentiellement atypiques, le test de Rosner

est réalisé (annexe 2).

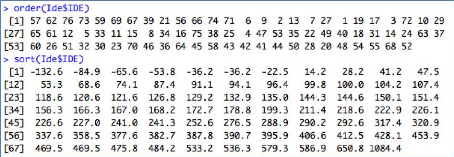

Après l'application du test de Rosner, les variables

TX_INT et EXP ont ressorties des valeurs qui n'étaient pas atypiques. En

revanche, la valeur de la variable IDE était atypique. Cette

dernière correspondait au quatrième trimestre 2007 (il s'agit de

la 52ième observations). Cependant, cette valeur atypique n'est pas

très surprenante est l'une des raisons pourrait être la crise

économique qui s'est déroulée au cours de cette

période. On ne va donc pas supprimer

38

cette valeur car le mémoire est basé sur des

séries temporelles mais il nous paraît tout de même

intéressant de comprendre les raisons de la présence de ces

valeurs.

IV.2 Analyse de données

Dans un premier temps, nous avons réalisé un

graphique qui nous permet de ressortir la variance qui est expliquée par

chaque dimension.

Graphique 14 : Variance expliquée par chaque

dimension

Le graphique 14 montre que l'inertie ressort principalement

des trois premières composantes. En effet, la première dimension

est dominante car elle ressort 63% de l'inertie de l'analyse en composante

principale tandis que la seconde dimension en ressort seulement 19,7%. Enfin,

la troisième dimension ressort 10,7% de l'inertie de l'ACP. En observant

le graphique, les autres dimensions ressortes très peu d'inertie voir

pas du tout.

A présent, nous allons observer la qualité de

la représentation de nos variables sur le graphique. Nous allons donc

regarder les cosinus carrés associés à nos variables.

39

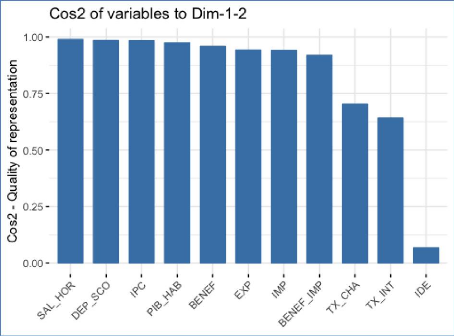

Graphique 15 : Cosinus des dimensions

Tout d'abord, il est important de souligner que si la valeur

du cosinus est élevée alors la variable aura une meilleure

représentation sur les axes considérés. De plus, une

variable dont le cosinus carré est élevé sera proche de

l'origine du cercle de corrélation. D'après le graphique 15, les

variables SAL_HOR, DEP_SCO, IPC et PIB_HAB sont très bien

représentées. En effet, la valeur de leurs cosinus carrés

est proche de un. Le TX_CHA présente un cosinus carré d'environ

0,70 tandis que celui du TX_INT est d'environ 0,65. En revanche, la variable

à expliquer (IDE) ne semble pas bien représentée car la

valeur de son cosinus est très faible (environ 0,10).

Dans l'étape suivante, nous allons procéder

à la représentation de nos variables sur le cercle de

corrélation. Pour cela, nous allons observer la contribution des

variables dans la définition des composantes.

40

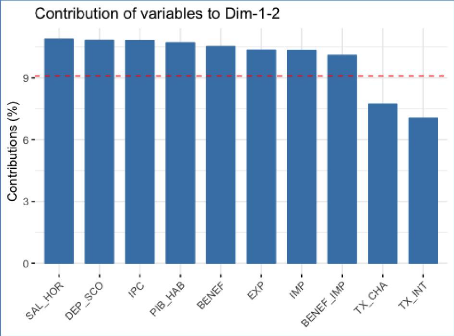

Graphique 16 : Contribution de chaque variable à la

définition des composantes

Le graphique 16 nous montre les contributions de chaque

variable à la définition des composantes dans le cadre des deux

premières dimensions. Les résultats obtenus à partir de ce

graphique sont très similaires à ceux des corrélations

variables composantes. En effet, les variables fortement

corrélées avec la première dimension participent davantage

à expliquer la variabilité de l'échantillon. De

manière identique, les variables qui ne sont pas ou très peu

corrélées avec une composante ne participent pas ou très

peu à expliquer la variabilité de l'échantillon. Le trait

en pointillé rouge représente la contribution moyenne. Les

variables les mieux représentées dans le cadre des deux

premières dimensions sont le SAL_HOR, DEP_SCO et l'IPC. Il est beaucoup

plus simple d'observer ces indicateurs sur un graphique qui favorise

l'interprétation des données.

41

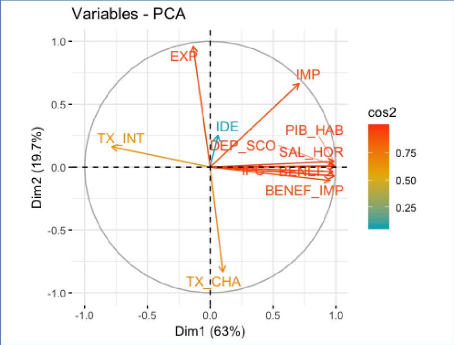

Graphique 17 : Cercle de corrélation

A partir du graphique 17 représentant le cercle de

corrélation, les variables IDE, IMP, PIB_HAB, DEP_SCO, SAL_HOR, BENEF,

BENEF_IMP, IPC et TX_CHA ont une corrélation positive avec la dimension

1. En revanche, les variables TX_INT et EXP sont corrélés

négativement car elles se situent sur la partie gauche du cercle. Par

exemple, les variables EXP, IMP et BENEF_IMP font parties des variables qui

sont très bien représentées car leurs flèches sont

très proches du cercle. Dans le cas de la seconde dimension, les

variables IPC, BENEF, BENEF_IMP et TX_CHA sont corrélées

négativement tandis que les variables SAL_HOR, DEP_SCO, PIB_HAB, IMP,

IDE, EXP et TX_INT sont corrélés positivement. La somme des

dimensions dépasse les 80%, ce qui permet d'affirmer que le

modèle est bien représenté. Cependant, la variable

à expliquer est très mal représentée car sa

flèche est proche de l'origine du cercle. Pour conclure sur l'analyse en

composante principale, il est possible de dire que le modèle semble

plutôt satisfaisant et le choix des variables explicatives semble

pertinent.

42

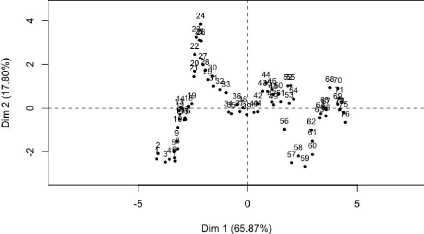

Graphique 18 : Représentation des observations

D'après le graphique 18, nous observons que les

observations 75 et 76 contribuent très fortement à l'axe 1. En

effet, ces deux observations correspondent au troisième et

quatrième trimestre 2013. Par conséquent, on peut dire que les

investissements directs étrangers ont été satisfaisants