IV. Description de la situation financière des

banques

1. Politique monétaire

Le Sénégal est membre de l'UEMOA,

composée de huit pays, partageant une monnaie commune, le franc CFA. La

politique monétaire, dont l'objectif principal est d'assurer la

stabilité des prix pour sauvegarder le pouvoir de la monnaie, s'inscrit

dans ce contexte communautaire.

Poursuivant sa politique monétaire accommodante, la

Banque centrale des États d'Afrique de l'Ouest (BCEAO) a baissé

ses taux directeurs en septembre 2013 de 25 points de base. Ainsi, le taux

minimum de soumission aux opérations d'appels d'offres d'injection de

liquidités a été réduit de 2.75 % à 2.50

%.

49

La diminution des taux directeurs a entraîné une

tendance à la baisse des taux d'intérêt à toutes les

maturités. L'évolution de la situation monétaire au

Sénégal est caractérisée en 2013 par un

accroissement de la masse monétaire, mesuré par l'agrégat

M3, de 3.197.6 milliards XOF en 2013 contre 2.894.7 milliards XOF en 2012.

Cette évolution s'est traduite par une augmentation du crédit

intérieur de près de 5 % et des avoirs extérieurs nets

d'environ 4 %. La masse monétaire a augmenté de 40 % du P11B en

2012 à 43 % en 2013 et le crédit à l'économie est

resté autour de 30% du P11B en 2012 et 2013. La liquidité globale

de l'économie a été projetée à environ 44 %

du P11B en 2014. Les taux d'intérêt débiteurs se situent

à fin octobre 2013 en moyenne entre 5.98 % et 11.04 % selon les

emprunteurs :

· avec un taux moyen de 6.45 %. Quant à

l'inflation, mesurée par l'indice harmonisé des prix à la

consommation, elle devrait tourner autour de 0.7 % en 2013, un niveau

inférieur au seuil communautaire de 3%.

2. Etablissements financiers à caractère

bancaire

Globalement, les établissements financiers à

caractère bancaire (EFCB) affichent une santé financière

au cours des dernières années. En effet, leurs résultats

d'exploitation se sont établis respectivement à 48,9 milliards en

2007, 44,2 milliards en 2008 et 50,8 milliards en 2009. Les coefficients de

rentabilité des fonds propres sont de l'ordre de 13% en moyenne. Le

ratio de transformation communément appelé coefficient de

couverture des emplois à moyen et long terme par des ressources stables

est fixé à un minimum de 75%, autorisant ainsi ces

établissements à utiliser 25% de leurs ressources courtes pour

financer des emplois longs.

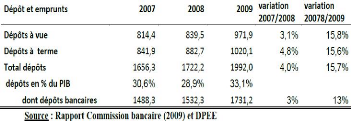

Tableau 3 : dépôts au niveau des

établissements financiers à caractère bancaire suivant le

terme

50

Des marges de progression importantes persistent dans ce

secteur, en raison du faible nombre de comptes de la clientèle

estimé à 750 678 en 2009 dont 676 744 (90,2%) sont des comptes de

personnes physiques. A cet égard, la culture de bancarisation doit

être développée.

Les dépôts effectués auprès des

EFCB ont été dynamiques au cours des dernières

années et ils tournent autour de 30% du PIB, malgré un taux

d'épargne nationale plus faible. Cette situation s'explique

essentiellement par l'importance des dépôts à vue qui

représentent en moyenne 49% du total des dépôts, induisant

des difficultés de transformation en crédits.

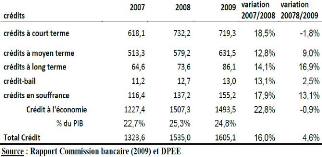

Les crédits accordés par les

établissements financiers à caractère bancaire ont ralenti

en 2009, en raison essentiellement des crédits à court terme qui

représentent l'essentiel du crédit accordé. Les

crédits à long terme valent en moyenne 5% du total du

crédit ; ce qui constitue une contrainte pour le financement de

l'activité économique. Au total, les crédits

accordés représentent 83% des dépôts bancaires.

Toutefois, ces établissements font face à des

crédits en souffrance en progression (environ 10% du total des

crédits en 2009 contre 7,4% dans l'UEMOA), qui méritent une

attention particulière.

Tableau 4 : Crédit accordé par les

établissements financiers à caractère bancaire suivant le

terme

En pourcentage du PIB, le financement de l'économie

(hors Etat) par ces établissements de crédit tourne autour de 25%

en 2008-2009, soit à un niveau bas. Cette situation s'explique, en

partie, par le montant limité des dépôts à terme.

51

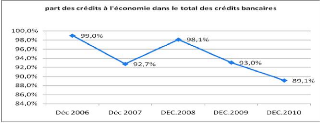

Figure 4: Evolution de la part des

crédits bancaire sur l'économie

Source : calcul de l'auteur, d'après

donnée BCEAO

Le graphique ci-dessus suscite des interrogations sur

l'éventualité d'éviction financière du

crédit à l'économie par les crédits à

l'Etat, particulièrement depuis 2008 avec des émissions de titres

publics qui ont atteint 225 milliards en 2010.

3. Réglementation du secteur bancaire

La loi portant réglementation bancaire en vigueur dans

l'Union Economique Monétaire Ouest Africaine (UEMOA) :

Selon les définitions données par la loi

sénégalaise de 1990, reprenant la loi portant

réglementation bancaire au sein de l'UMOA, sont

considérées comme banque « les entreprises qui font

profession habituelle de recevoir des fonds dont il peut être

disposés par chèque ou virement et qu'elles emploient, pour leur

propre compte ou le compte d'autrui en opérations de crédit ou de

placement ». Selon les mêmes instruments, les établissements

financiers sont « les personnes physiques ou morales, autres que les

banques, qui font profession habituelle pour leur propre compte des

opérations de crédit, de vente à crédit ou de

change, ou qui reçoivent habituellement des fonds qu'elles emploient en

opérations de placement, ou qui servent d'intermédiaires en tant

que commissionnaires, courtiers ou autrement dans ces opérations

».

En fin de compte, il est possible de constater que les banques

et établissements financiers effectuent quasiment les mêmes types

d'opérations exception faite de celle de vente à crédit

que la loi semble réserver aux établissements de crédit.

Par ailleurs, ces opérations sont effectuées pour le compte de

ces institutions elles- mêmes ou au contraire pour le compte de leurs

clients. Aussi, les fonds servant au financement de ces activités

peuvent provenir aussi bien de la clientèle que de ressources propres.

Pourtant, la définition de

52

l'institution bancaire fait ressortir un élément

que l'on ne trouve pas du tout dans celle des établissements financiers.

Les banques sont seules à pouvoir mettre à la disposition de leur

clientèle des chéquiers et à procéder à des

virements concernant les fonds déposés par leurs clients.

A l'exclusion des établissements financiers, les

banques sont donc seules à pouvoir mettre à la disposition de

leur clientèle des moyens de paiements. Par ailleurs ne sont pas

considérés comme banques ou établissements financiers, les

entreprises d'assurance, les organismes de retraite, les agents de change ainsi

que les notaires.

L'agrément en qualité de banque ou

d'établissement financier est prononcé par arrêté du

Ministre des Finances, après avis conforme de la Commission Bancaire.

Au plan réglementaire, il n'existe aucune distinction

entre les banques en fonction de la nature de leurs activités. En effet,

c'est le concept de banque universelle qui fonde le cadre réglementaire

dans l'UEMOA. Toutefois dans la pratique, certaines institutions bancaires se

sont spécialisées notamment dans le financement de l'habitat, de

l'agriculture ou du commerce extérieur.

Par contre, la loi portant réglementation bancaire pose

le principe de la spécialisation des établissements financiers,

et un décret réglemente les opérations des diverses

catégories d'établissements financiers.

Dix-neuf (19) établissements, soit 68% de l'effectif

des établissements financiers, sont spécialisés dans le

financement de la vente à crédit et/ou le Crédit-bail. Six

sont spécialisés dans la promotion de l'épargne et des

investissements, deux dans la vente à crédit et un dans

l'affacturage.

La loi bancaire prévoit des dérogations

relatives à la forme juridique concernant les banques et

établissements financiers publics à statut spécial dont la

liste est arrêtée par le Conseil des Ministres de l'UEMOA. Des

dispositions dérogatoires sont également prévues en faveur

des institutions islamiques ne recourant pas au taux d'intérêt

dans leurs relations avec la clientèle.

S'agissant des opérations effectuées, il n'est

pas prévu pour les banques de restriction à l'exercice des

activités de crédit et de collecte de l'épargne.

Par contre, il est expressément interdit aux banques et

établissements financiers de se livrer à des activités

commerciales, industrielles, agricoles ou de service, sauf lorsque ces

opérations sont connexes à l'activité bancaire ou

nécessaires au recouvrement de leurs créances.

S'agissant des établissements financiers, la loi

bancaire énumère les activités pouvant être

exercées (opérations de crédit, de placement, de change,

d'intermédiation). Ils sont répartis en trois (3) groupes

comportant chacun plusieurs catégories d'activités. Chaque

établissement financier exerce les activités relevant de la

catégorie pour laquelle il a obtenu un agrément.

Ø Dans le premier groupe, figurent ceux d'entre eux

qui font profession habituelle d'effectuer pour leur propre compte des

opérations de prêts (prêts à l'acquisition de meubles

corporels, prêts à l'acquisition d'un immeubles ou de parts de

société donnant droit à l'attribution ou à la

jouissance d'un immeuble, prêts à la construction ou pour tous

autres travaux immobiliers, crédits différés,

crédit-bail mobilier, crédit- bail immobilier) , d'escompte, de

prise en pension, d'acquisition de créances, de garantie (par

cautionnement, aval ou autrement), de financement de vente à

crédit ou de crédit -bail ;

Ø Dans le second groupe, on trouve les

établissements qui reçoivent habituellement des fonds qu'ils

emploient pour leur propre compte en prises de participation dans des

entreprises existantes ou en formation ou en acquisition de valeurs

mobilières (autres que les actions) émises par des personnes

publiques ou privées ;

Ø Enfin, dans le troisième groupe, figurent les

établissements qui font profession habituelle d'effectuer, pour leur

propre compte , des opérations de vente à crédit ou de

change ou qui servent habituellement d'intermédiaires en tant que

commissionnaires, courtiers, ou autrement dans des opérations de

crédit, de placement, de vente à crédit ou de change.

En définitive, nous aborderons le chapitre qui suit, en

discutant les résultats, dans le but de l'élucider.

54

CHAPITRE 5. LA DISCUSSION DES RÉSULTATS

|