10.9 LES IMPOTS PERCUS PAR LA DPI KASAI.OCCIDENTAL ET LEURS

FONCTIONNEMENTS

S'agissant des impôts perçus par la DPI/Kasaï

occidental démembré, nous citons:

- IPR &IERE

- IBP

- IMPÔT MOBILIER

- TVA.

3. APPORT DES IMPOTS SUR LE DÉVELOPPEMENT SOCIO-ECONOMIQUE

DE LA L'impôt est un instrument qui est utilisé pour: corriger les

inégalités sociales,

assurer la répartition du revenu national

et permet une certaine égalisation des conditions de

vie ou des conditions sociales à travers le nivellement susceptible des

fortunes et l'imposition forte des revenus élevés.

la réalisation des agrégats

macroéconomiques.

"J 77 "J

Nous pouvons résumer en disant que tout État a

besoin d'une administration organisée pour son bon fonctionnement. En

République Démocratique du Congo, la Direction

Générale des Impôts a une part importante dans

l'équilibre budgétaire de l'État.

En effet, le passage d'une fiscalité qui répond

aux objectifs de développement socio-économique du pays ne doit

non seulement renflouer la caisse de l'État mais la relance devrait

avoir des retombés positifs où significatifs sur la mobilisation

des encaissements fiscaux en instaurant une bonne lecture des textes

fiscaux.

Outre, plusieurs contribuables ne connaissent pas la langue

utilisée par l'administration quand tout le monde essaie de la parler.

Ainsi, la mission d'assurer une large diffusion de règles fiscales et la

compréhension du langage permet également à un meilleur

rapprochement des contribuables de s'acquérir et aussi à

l'acceptation de l'impôt par les contribuables.

C'est pourquoi, nous annonçons notre quatrième

chapitre intitulé :Impact de l'impôt sur le

Bénéfices et profits dans l'amélioration des encaissements

fiscaux à la D.P.I/K.OCC.

~ 78 ~

"J 79 "J

L'IBP, en pratique, englobe quatre types d'impôts, à

savoir:

? L'impôt sur les bénéfices et profits des

grandes et moyennes entreprises non pétrolières de production,

? L'impôt sur les bénéfices et profits des

entreprises de petite taille, ? L'impôt sur les prestations des services

de non-résidents,

? L'impôt sur les revenus des capitaux mobiliers.

L'impôt sur les bénéfices et profits

constitue la principale source des revenus de la DGI. Le paiement s'effectuant

au taux du jour, il y a lieu que le fisc empoche plus qu'il n'avait

prévu. L'IBP représente 42,9 % des recettes escomptées par

le fisc. Les impôts et taxes sur les biens et services, donc la taxe sur

la valeur ajoutée (TVA), englobent 29,3 %. Vient ensuite l'impôt

professionnel sur les rémunérations (IPR), 26,6 %. L'IBP porte,

en effet, sur les bénéfices des entreprises commerciales,

agricoles, artisanales, immobilières mais aussi sur les profits

générés par des personnes qui gèrent des

activités libérales.

Le taux de l'impôt sur les bénéfices et

profits en R.D. Congo est de 35% à 40%. S'agissant toujours de

l'impôt sur les bénéfices et profits, il y a lieu de noter

que le contribuable paye 1% du chiffre d'affaires déclaré lorsque

les résultats sont déficitaires ou bénéficiaires

mais susceptibles de donner lieu à une imposition inférieur

à ce moment.

Les grandes et moyennes entreprises acquittent un impôt

minimum fixé à 1% du chiffre d'affaires en cas de perte ou d'un

résultat déficitaire donnant lieu à un impôt

inférieur à celui-ci.

Les petites entreprises sont imposées sur base du

chiffre

d'affaires et fonction du secteur d'activités.: 1% pour

les activités de vente;

2% pour les activités de prestation de services.

En ce qui concerne les entreprises de taille moyenne, la

procédure est un peu différente parce qu'elles calculent d'abord

le chiffre d'affaires de l'exercice antérieur et paient les 60 % de 1 %

ou 2 %, selon le cas, sur ledit chiffre d'affaires. Et lors de la

déclaration d'avril, elles paient le solde restant par rapport aux

calculs sur le chiffre d'affaires.

Quant aux micros entreprises gérées par les

centres d'impôts synthétiques, il s'agit d'un impôt

synthétique forfaitaire de 50 000 francs, payé une fois lors de

la déclaration d'avril, celles dont le chiffre d'affaires annuel ne

dépasse pas 10.000.000 de francs congolais.

Toutefois l'impôt sur le bénéfice et

profit ne peut-être inférieur à 1/1000 du chiffre

d'affaires déclaré de l'exercice, avec un minimum de 250 USD son

taux est de 40% mais avec l'adhésion de L'OHADA ce taux passe de 40%

à 35%.

~ 81 ~

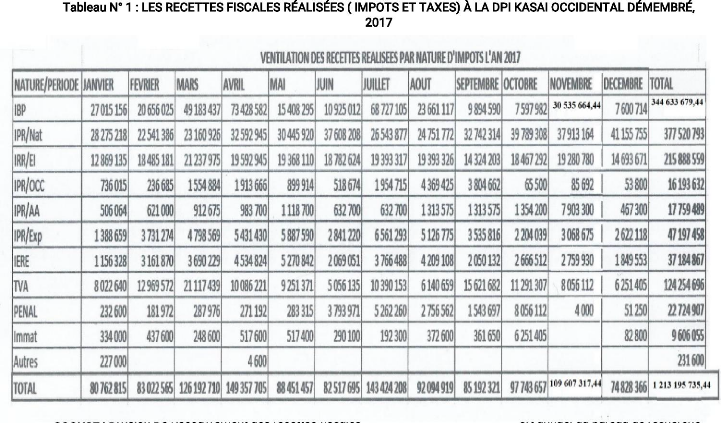

, . . pp

et statistique des impôts 2017.

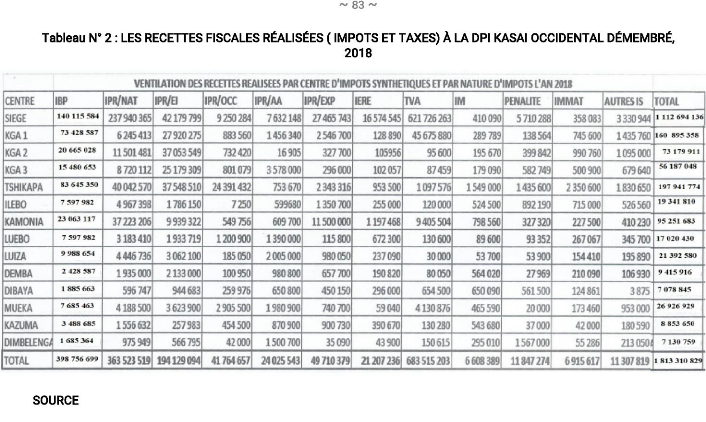

: Division De Recouvrement des recettes fiscales, DPI/K.OCC

démembré. Rapport annuel du bureau de recherche et statistique

des impôts 2018.

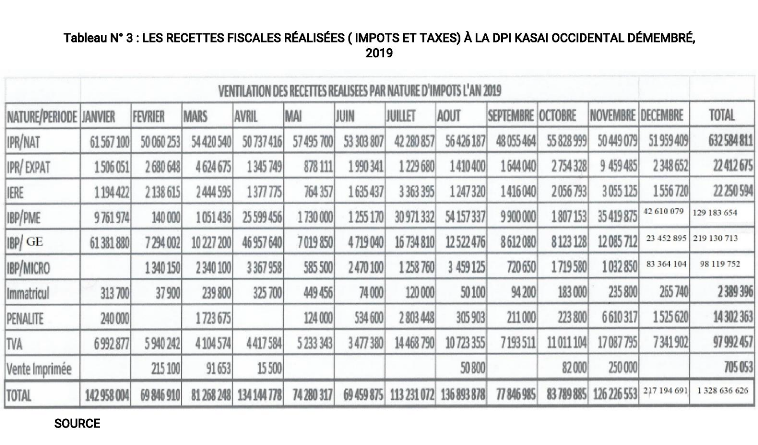

~ 84 ~

: Division De Recouvrement des recettes fiscales, DPI/K.OCC

démembré. Rapport annuel du bureau de recherche et statistique

des impôts 2019.

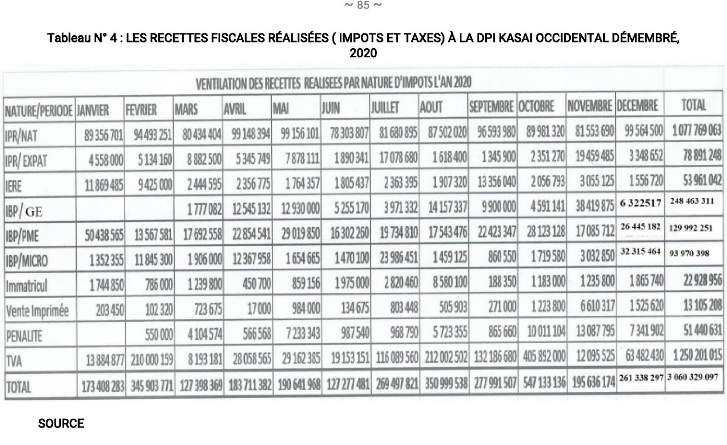

: Division De Recouvrement des recettes fiscales, DPI/K.OCC

démembré. Rapport annuel du bureau de recherche et statistique

des impôts 2020.

|

2017

|

|

CENTRE

|

IBP/MICRO

|

IBP/PME

|

IBP/G.E.

|

TOTAL

GENERAL

|

ASSIGNATIONS

GENERALE

|

ECART

GENERAL

|

TAUX

|

|

NATURE

|

|

SIEGE

|

34 417 149,5

|

45 582 850,50

|

90 124 584,00

|

|

|

|

|

|

KANAGA I

|

7 095 702,55

|

10 450 860,55

|

19 563 217,89

|

|

|

|

|

|

KANANGA II

|

4 185 806,66

|

5 128 650,43

|

8 914 114,94

|

|

|

|

|

|

KANANGA III

|

2 150 980,45

|

3 460 680,18

|

7 269 248,16

|

|

|

|

|

|

TSHIKAPA

|

8 340 608,34

|

11 645 768,00

|

28.354.232,00

|

|

|

|

|

|

ILEBO

|

1 640 340,01

|

2 618 588,00

|

5.169.412,00

|

|

|

|

|

|

KAMONIA

|

3 465 850,00

|

6 612 965,00

|

10.795.167,00

|

|

|

|

|

|

LUEBO

|

1 680 918,03

|

1 912 945,00

|

2.746.135,00

|

|

|

|

|

|

LUIZA

|

1 095 680,08

|

2 003 413,00

|

3.029.100,00

|

|

|

|

|

|

DEMBA

|

384 600,00

|

697 400,07

|

2.100.000,00

|

|

|

|

|

|

DIBAYA

|

285 818,08

|

318 282,00

|

1.149.390,00

|

|

|

|

|

|

MWEKA

|

1 230 123,00

|

1 690 570,00

|

2.974.427,00

|

|

|

|

|

|

KAZUMBA

|

423 600,00

|

788 423,00

|

2.107.027,00

|

|

|

|

|

|

DIMBELENGE

|

85 602,00

|

230 460,00

|

712.988,00

|

|

|

|

|

|

TOTAL

|

66 482 778,71

|

93 141 855,74

|

185.009.044,99

|

344.633.679,4

4

|

|

|

|

|

ASSIGNATION

|

73 850 780,71

|

130 660

230,16

|

148.344.362,16

|

|

352.855.773,03

|

|

|

|

ECRAT

|

-7 368 002,00

|

-37 518 374,42

|

36.664.482,83

|

|

|

-8.221.893,59

|

|

|

TAUX

|

90,02%

|

71,28%

|

124,71%

|

|

|

|

97,66%

|

source: DPI/Kasaï Occidental

~ 87 ~

|

CENTRE

|

IBP/MICRO

|

IBP/PME

|

IBP/G.E.

|

TOTAL

GENERAL

|

ASSIGNATIONS

GENERALE

|

ECART GENERAL

|

TAUX

|

|

NATURE

|

|

SIEGE

|

37.173.159,00

|

49.662.980,00

|

53.279.445,00

|

|

|

|

|

|

KANAGA I

|

15.104.173,00

|

19.640.690,00

|

38.683.724,00

|

|

|

|

|

|

KANANGA II

|

3.560.145,00

|

6.354.765,00

|

10.750.118,00

|

|

|

|

|

|

KANANGA III

|

2.680.195,00

|

4.980.466,00

|

7.819.992,00

|

|

|

|

|

|

TSHIKAPA

|

20.965.585,00

|

28.665.480,00

|

34.014.285,00

|

|

|

|

|

|

ILEBO

|

1.658.585,00

|

2.285.687,00

|

3.653.710,00

|

|

|

|

|

|

KAMONIA

|

4.645.685,00

|

7.645.685,00

|

10.771.747,00

|

|

|

|

|

|

LUEBO

|

2.125.365,00

|

2.665.124,00

|

2.807.493,00

|

|

|

|

|

|

LUIZA

|

2.465.605,00

|

3.268.442,00

|

4.254.607,00

|

|

|

|

|

|

DEMBA

|

285.665,00

|

785.612,00

|

1.357.310,00

|

|

|

|

|

|

DIBAYA

|

325.685,00

|

688.863,00

|

871.115,00

|

|

|

|

|

|

MWEKA

|

1.687.465,00

|

2.680.465,00

|

3.317.533,00

|

|

|

|

|

|

KAZUMBA

|

987.665,00

|

1.101.215,00

|

1.399.805,00

|

|

|

|

|

|

DIMBELENGE

|

285.485,00

|

463.183,00

|

936.696,00

|

|

|

|

|

|

TOTAL

|

93.950.462,00

|

130.879.657,00

|

173.926.580,00

|

398.756.699,

00

|

|

|

|

|

ASSIGNATION

|

102.680.360,00

|

116.650.612,00

|

145.658.656,97

|

|

364.989.628,97

|

|

|

|

ECRAT

|

-8.729.898,00

|

14.226.045,00

|

28.267.923,03

|

|

|

33.767.070,03

|

|

|

TAUX

|

91,49%

|

112,19%

|

119,40%

|

|

|

|

109,2

5%

|

source : DPI/Kasaï Occidental

|

2019

|

|

CENTRE

|

IBP/MICRO

|

IBP/PME

|

IBP/G.E.

|

TOTAL

GENERAL

|

ASSIGNATIONS

GENERALE

|

ECART GENERAL

|

TAUX

|

|

NATURE

|

|

SIEGE

|

37.123.673,00

|

47.185.170,00

|

61.357.617,00

|

|

|

|

|

|

KANAGA I

|

12.845.940,00

|

20.643.463,00

|

43.195.917,00

|

|

|

|

|

|

KANANGA II

|

5.980.645,00

|

8.475.600,00

|

12.009.395,00

|

|

|

|

|

|

KANANGA III

|

3.997.980,00

|

5.690.787,00

|

10.957.220,00

|

|

|

|

|

|

TSHIKAPA

|

22.980.470,00

|

25.690.980,00

|

46.808.900,00

|

|

|

|

|

|

ILEBO

|

1.987.676,00

|

2.667.472,00

|

4.818.164,00

|

|

|

|

|

|

KAMONIA

|

4.760.680,00

|

7.475.695,00

|

14.226.754,00

|

|

|

|

|

|

LUEBO

|

2.620.475,00

|

3.126.940,00

|

4.226.205,00

|

|

|

|

|

|

LUIZA

|

2.480.637,00

|

2.267.340,00

|

6.939.803,00

|

|

|

|

|

|

DEMBA

|

787.663,00

|

967.840,00

|

3.431.150,00

|

|

|

|

|

|

DIBAYA

|

3677.470,00

|

980.660,00

|

1.037.513,00

|

|

|

|

|

|

MWEKA

|

1.645.413,00

|

2.340.445,00

|

5.058.055,00

|

|

|

|

|

|

KAZUMBA

|

480.380,00

|

930.606,00

|

3.725.171,00

|

|

|

|

|

|

DIMBELENGE

|

340.650,00

|

940.656,00

|

1.338.849,00

|

|

|

|

|

|

TOTAL

|

98.199.752,00

|

129.183.654,00

|

219.130.713,00

|

446.514.119,

00

|

|

|

|

|

ASSIGNATION

|

92.680.580,00

|

115.620.420,00

|

180.464.125,34

|

|

388.765.125,34

|

|

|

|

ECRAT

|

5.519.172,00

|

13.563.234,00

|

38.666.587.69

|

|

|

57.748.993,69

|

|

|

TAUX

|

9,10%

|

111,73%

|

121,42%

|

|

|

|

114,8

5%

|

Source: DPI/Kasaï Occidental

|

2020

|

|

CENTRE

|

IBP/MICRO

|

IBP/PME

|

IBP/G.E.

|

TOTAL

GENERAL

|

ASSIGNATIONS

GENERALE

|

ECART GENERAL

|

TAUX

|

|

NATURE

|

|

SIEGE

|

36.665.673,00

|

50.355.475,00

|

69 439 472,00

|

|

|

|

|

|

KANAGA I

|

7.345.675,00

|

12.945.755,00

|

58 939 750,00

|

|

|

|

|

|

KANANGA II

|

3.475.466,00

|

7.465.650,00

|

11 974 499,00

|

|

|

|

|

|

KANANGA III

|

2.680.475,00

|

4.465.786,00

|

10 707 419,00

|

|

|

|

|

|

TSHIKAPA

|

25.660.480,00

|

28 680 470,00

|

44 271 530,00

|

|

|

|

|

|

ILEBO

|

2.122.380,00

|

3 123 210,00

|

6 235 000,00

|

|

|

|

|

|

KAMONIA

|

5.680.470,00

|

7 470 270,00

|

15 392 940,00

|

|

|

|

|

|

LUEBO

|

2.425.125,00

|

4 125 065,00

|

6 136 285,00

|

|

|

|

|

|

LUIZA

|

3.610.115,00

|

4 125 260,00

|

6 940 038,00

|

|

|

|

|

|

DEMBA

|

964.614,00

|

4 125 260,00

|

4 730 556,00

|

|

|

|

|

|

DIBAYA

|

314.123,00

|

2 165 250,00

|

2 957 960,00

|

|

|

|

|

|

MWEKA

|

1.184.612,00

|

1 113 225,00

|

7 361 578,00

|

|

|

|

|

|

KAZUMBA

|

980.620,00

|

3 675 470,00

|

5 452 114,00

|

|

|

|

|

|

DIMBELENGE

|

560.570,00

|

1 695 680,00

|

2 924 170,00

|

|

|

|

|

|

TOTAL

|

93.970.398,

|

129 992 251,00

|

248 463 311,00

|

472 425

960,00

|

|

|

|

|

ASSIGNATION

|

98.660.185,00

|

123 660 475,00

|

183 340 280,65

|

|

405 660 940,65

|

|

|

|

ECRAT

|

-4.689.787,00

|

6 331 776,00

|

65 123 030,35

|

|

|

66 765 091,35

|

|

|

TAUX

|

95,24%

|

105,12%

|

135,52%

|

|

|

|

116,4

5%

|

Source: DPI/Kasaï Occidental

|

|