INTRODUCTION

1. ETAT DE LA QUESTION

Les droits d'accises étant une imposition sur la

dépense qui frappent les biens expressément

déterminés par le législateur notamment pour des raisons

fiscales de protection du consommateur et de l'environnement contre les effets

nocifs des certains produits sont actuellement à l'origine des

confusions et des mystifications. La question majeure à ce sujet est de

savoir la personne qui supporte ces droits d'accises entre le producteur et le

consommateur. C'est ainsi que par nos investigations, nous étant

chercheurs, par nos réponses élucidées et persuasives,

sommes censés apporter satisfaction à ces questions.

Certainschercheurs ont dû effectuer leurs travaux sur

les droits d'accises. C'est dans cette perspective que nous nous sommes

inspirés de certains travaux antérieurs à l'instar

de :

1. Georges KAHINDO KIVAHIMBANDE qui avait traité de

« l'incidence des droits d'accises dans la taxation du prix de vente

de l'eau RUWENZORI en ville de Butembo de 2007 à

2012. »1(*)

Sa problématique est partiedes préoccupations

ci-après :

1. Les droits d'accise influencent-ils le prix de vente de

l'eau RUWENZORI importée en ville de Butembo ?

2. A quel degré ces doits influencent-ils le prix de

vente ?

Il a émis des hypothèses suivantes :

· Les droits d'accises influenceraient à la hausse

le prix de vente de l'eau RUWENZORI ;

· Il se pourrait que la part des droits d'accises

perçus sur l'eau RUWENZORI importée en ville de Butembo soit

importante.

Pour sa recherche, il a appliqué les méthodes

ci-après : la méthode explicative, la méthode

comparative et la méthode statistique.

D'après ses analyses, il aboutit aux résultats

définitifs qui lui ont permis de tirer une conclusion que lorsqu'il y a

majoration des droits d'accises d'une unité monétaire, le prix

augmente de 4 unités monétaires, ce qui permet de dire que les

droits d'accises influenceraient la hausse du prix de vente de l'eau

RUWENZORI. Il a enfin confirmé sa deuxième hypothèse selon

laquelle les droits d'accises influenceraient fortement le prix de vente.

2. John KATEMBO SIVAKIKWA qui lui aussi avait traité

« l'incidence des droits d'accises sur le prix du savon SAIBU en

ville de Butembo de2006à 2010» pour constituer sa

problématique, il est parti des préoccupations

suivantes :

1°. Comment ont évolué les prix ainsi que

les quantités de savon commercialisées par SAIBU au cours de la

période allant de 2006 à 2010 ?

2°. A quel degré des droits d'accises

influencent-ils le prix du savon SAIBU en ville de Butembo ?

Il a émis les hypothèses suivantes à ce

fait :

1. Les droits d'accises influençaient le prix du savon

SAIBU à la 0,81%, c'est à dire qu'outre les droits d'accises, il

y a d'autres paramètres qui ont influencés le prix;

2. Nous pensons que les droits d'accises ont eu une influence

négative sur le prix du savon SAIBU car ceux-ci constituent une charge

et un coût supplémentaire à incorporer dans le prix de

revient par l'industriel.

Pour aboutir aux résultats de sa recherche, il a

appliqué les méthodes ci-après : la méthode

descriptive et la méthode statistique.

D'après ses analyses, il a abouti au résultat

définitif qui lui a permis de tirer une conclusion que les droits

d'accises influencent le prix du savon SAIBU à 0,81% c'est- à-

dire qu'outre les droits d'accises, il y a d'autres paramètres qui ont

influencé le prix.2(*)

3. MUHINDO KANGITSI Justin qui avait orienté sa

recherche sur «Analyse critique des droits d'accises liquidés par

la Savonnerie Industrielle de Butembo conformément à la

législation des accises» pour constituer sa problématique,

sa préoccupation réside sous ce questionnement :

1°. La SAIBU déclare- t-elle la totalité de

la quantité exacte du savon produit ?

2°. L'accroissement de droits d'accises dans l'ensemble

de droits et de taxes est-il significatif ?

Il a émis les hypothèses suivantes :

· Il semblerait que la SAIBU déclare la

quantité exacte de sa production ;

· Il se pourrait que les droits d'accises soient

importants da la taxation totale de la production SAIBU.

Pour aboutir à sa recherche, il a appliqué les

méthodes ci-après : la méthode analytique et la

méthode comparative.

D'après ses analyses, il a abouti au résultat

lui permettant de tirer la conclusion que les droits d'accises liquidés

par SAIBU ne se conforment pas à la législation des accises et

confirmer aussi sa seconde hypothèse selon laquelle il se pourrait que

les droits d'accises sont importants dans la taxation totale de la production

SAIBU.3(*)

2. PROBLEMATIQUE

Les pays du tiers monde n'accèdent pas facilement aux

nouvelles techniques de fabrication des détergents. L'effet de

substitution des détergents est également une

caractéristique saillante des pays pauvres. Mais beaucoup des

consommateurs accusent la qualité médiocre.

Ainsi, les consommateurs des détergents sont cependant

influencés par les facteurs tels que le prix, la qualité, la

quantité etc. Signalons aussi que le monde connait de plus en plus des

transformations surtout dans le domaine du commerce.

Ce dernier étant l'une des activités principales

de l'homme, il est devenu pertinent. C'est ainsi que certaines personnes vont

se livrer au commerce du savon, tel que DIPAN en ville de Butembo.

Le savon comme détergent est un bien primaire et utile

car il est écoulé facilement sur le marché.

Néanmoins, son prix de vente est fixé en tenant compte des

différentes charges, le prix de vente est influencé par les

droits et taxes perçus pour le compte du trésor public, vu que

l'Etat se ressource dans tous les domaines.

La ville de Butembo, caractérisée par un circuit

commercial intense, n'a pas échappé à cette

activité offrant une certaine qualité de savon à sa

population qui se procure ce savon.

Ainsi, voulant se rendre compte des éléments

intervenant dans la fixation du prix de vente du savon DIPAN en ville de

Butembo, mais aussi déterminer les facteurs pouvant influencer ce prix,

les questions ci-après sont mises en relief pour constituer notre

problématique :

1. Quel est l'impact des droits d'accises dans le coût

de revient du savon DIPAN ?

2. Quelle est la part de droits d'accises dans la taxation

totale du savon DIPAN ?

3. HYPOTHESES DU TRAVAIL

Plusieurs définitions sont proposées autours du

concept hypothèse. A ce titre, nous citons quelques auteurs qui ont

défini ce concept.

Selon le Professeur MULUMBATI, « la grande

interrogation que le chercheur se pose et à laquelle il s'engage de

répondre par un certain nombre d'intervention ».4(*)

D'après le professeur MUHINDO KATSUVA Alfonse :

« une hypothèse, c'est une réponse provisoire à

la question de départ formulée de manière à pouvoir

identifier la chose expliquée et l'explication ».5(*)

Par rapport à nos préoccupations, nous avons

proposé les réponses anticipatives que voici :

1. il semblerait que les droits d'accises n'ont aucune

influence sur le coût de revient du vendeur.

2. il se pourrait que les droits d'accises représentent

une part énorme dans la taxation totale de la production DIPAN.

4.

CHOIX ET INTERET DU SUJET

a. Choix du sujet

Tout travail d'un chercheur avéré doit avoir un

caractère scientifique pour qu'il soit vérifié,

accepté et justifié à la portée de tout le

monde.

Notre choix est porté sur « les

droits d'accises dans la taxation globale du savon DIPAN ».

Actuellement, les droits d'accises est à l'origine des confusions et

mystification. Nous avons choisi ce sujet dans le but d'éclaircir les

mécanismes de fixation de prix des biens produits localement.

b. Intérêt du sujet

Nous ne faisons pas ce travail pour seulement l'obtention du

diplôme mais pour les autres chercheurs qui viendront après nous

car les hommes passent mais l'histoire qu'ils ont écrite reste comme un

monument. Nous voulons que ceux qui viendront après nous, trouvent une

documentation fiable, nécessaire et utile qui les aidera à

parachever leurs investigations, nous ne voulons pas qu'ils commencent dans le

vide.

5. METHODES ET TECHNIQUES UTILISEES

Tout travail scientifique doit être

élaboré selon une approche méthodique. Le terme

méthodologie sert à désigner l'ensemble des

méthodes et techniques à utiliser soit pour rassembler les

données, soit pour traiter les résultats des

investigations.6(*)

5.1. Méthodes

La méthode est la marche rationnelle de l'esprit pour

arriver à la conscience ou à la démonstration d'une

vérité ou l'ensemble ordonné de manière logique de

principes, de règles, d'étapes permettant de parvenir à un

résultat ou encore ensemble des règles qui permettent

l'apprentissage d'une technique, d'une science.7(*)

Dans notre travail, nous avons utilisé les

méthodes ci-après :

a. Méthode analytique: nous

analyserons l'imposition des droits d'accises sur la production du savon DIPAN

pour donner une conclusion.

b. Méthode statistique :

pour nous permettre de traiter et de comparer les données afin de

dresser des tableaux et des graphiques.

5.2. Techniques

Une technique c'est un moyen concret au service de la

méthode ou un ensemble d'outils ou d'armes ou encore les

procédés de collecte des données employés pour

mieux appréhender la réalité tout en palpant le

résultat escompté.8(*)

- la technique documentaire sera utilisée pour la

consultation des différents documents pour la constitution des

données pratiques.

6. OJECTIFS DU TRAVAIL

Un objectif est un but, cible ou quelque chose, que quelqu'un

doit atteindre.9(*) Dans

cette perspective, nous, étant chercheurs, à la fin de notre

travail, aimerions connaître :

- les droits d'accises dans la taxation globale du savon

DIPAN

- la quantité déclarée par DIPAN par

rapport à sa production et en tirer une conclusion

7.

DELIMITATION DU TRAVAIL

La délimitation d'un sujet est en fonction de la

fonctionnalité de l'étude à mener. ARGYRUS soutient que le

chercheur doit s'assigner des limites spatiales et temporaires.

Le temps requis pour observer un phénomène est

généralement de 5 à 10 ans. Ainsi, nous n'avons pris que 5

années d'application soit de janvier 2014 en décembre 2018.

Notre étude se limite en ville de Butembo et

spécialement à l'établissement KISAMU plus

précisément la savonnerie« DIPAN » qui

constitue notre champ d'investigation.

8. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion, le présent

travail est subdivisé en deux grands chapitres :

Chapitre I : droits d'accises et présentation de

l'entreprise DIPAN

Chapitre II : les droits d'accises dans la taxation

globale du savon DIPAN

9. DIFFICULTES RENCONTREES

Dans l'élaboration de notre travail, nous nous sommes

heurtés à certaines difficultés qui ont retardé

l'évolution de ce dernier. Il s'agit notamment de celles relatives

à l'accès aux données nécessaires pour notre

travail.

PREMIER CHAPITRE :

DROITS D'ACCISES ET PRESENTATION DE LA SAVONNERIE DIEU PARMI NOUS

I.1. GENERALITES SUR LES DROITS

D'ACCISES

Tout travail scientifique n'aura de sens et de la valeur que

lorsque ses résultats sont mis à la disposition des praticiens ou

des lecteurs et son contenu ne pose pas des problèmes de

compréhension et d'application.

C'est ainsi qu'avant d'élaborer le fond de notre

travail, il nous est utile d'en définir les principaux concepts

opératoires afin de mieux cerner le sujet sous examen.

Dans cette perspective, MERTON le souligne clairement en

affirmant : « une recherche consciente ne peut passer

outre la nécessité de clarifier car une exigence essentielle de

la recherche est que les concepts soient définis avec une clarté

suffisante pour lui permettre de progresser ».10(*)

A. Accises11(*)

Le terme accise provient d'un impôt Britannique,

l'excise prélevé sur les boissons en 1650, lui-même

dérivé du terme Néerlandais accijns, un impôt sur la

consommation. Il s'agit donc d'un droit à acquitter pour accéder

à la consommation de certains produits. En général, cette

taxe frappe les alcools, les tabacs, les produits énergétiques

(pétrole, gaz, etc.), les véhicules ou produits dits

« de lux ». Le but cherché par le législateur

est de dissuader la consommation de produits qu'il considère comme ayant

une externalité négative mais parfois aussi l'accise frappe le

thé ou café (bien que leur justification sur ces produits soit

aujourd'hui constatée car le but n'est pas d'en dissuader la

consommation).

Plus récemment, l'accise a été introduite

sur certaines formes de transport considérées comme polluantes

(comme transport aérien) ou sur la consommation de produits

générateurs de déchets polluants peu ou pas

recyclé, ou nuisibles à la protection de l'environnement (comme

produits électroniques, certains emballages plastiques, etc.).

Il s'agit des plus anciennes sources de revenu des

gouvernements du monde entier.

Les droits de douane, quand ils existent, s'appliquent en sus

aux produits importés (sauf dans les unions fiscales et

douanières comme l'Union Européenne).

En revanche, les droits et taxes d'accises sont

prélevés même sur les produits fabriqués localement,

en particulier tabac et alcool, et peuvent être prélevés

indépendamment de leur origine (que ces produits soient importés

ou non).

De ce qui précède, nous retenons la

définition de l'accise comme une imposition qui frappe l'excès

pour déduire l'accessibilité à certains produits dont la

consommation ou l'utilisation abusive peut créer des conséquences

négatives sur la santé humaine et sur l'environnement.

Les droits d'accises ou de consommation est un impôt sur

la dépense qui frappe les biens expressément

déterminés par le législateur, notamment pour des raisons

fiscales, de protection des consommateurs et de l'environnement contre les

effets nocifs de certains produits.12(*)

L'accise frappe aussi certains produits de grande consommation

dès lors que l'Etat veut avoir des recettes budgétaires

supplémentaires pour approvisionner le Trésor Public.

B. La

déclaration des professions et services

Tout producteur des biens et services soumis aux droits

d'accises est tenu d'adresser à la direction de la DGDA, avant tout

commencement des activités, la déclaration de profession valant

demande d'autorisation de production. Cette autorisation est

délivrée par le Directeur Général de la DGDA et,

elle doit avoir les éléments ci-après :

- Le nom de l'entrepreneur et son entreprise ;

- Son adresse complète

- La raison sociale de la société

(entreprise)

- La marque de fabrique de biens et service à produire

et autres spécificités notamment les mesures de surveillance et

de sécurité entreprises et mises en oeuvre ;

- Etc.

NB : L'autorisation peut

être refusée ou retirée par le directeur

général de la DGDA en cas de fabrication des produits

prohibés ou contrefaits (produits piratés).13(*)

C. Les droits d'accises ou de

consommation

Les droits d'accises ou de consommation sont des impôts

sur la dépense qui frappe les biens expressément

déterminés par le législateur notamment pour les raisons

fiscales de protection des consommateurs et de l'environnement contre les

effets de certains produits.14(*)

D. Les exemptions aux

droits des accises15(*)

Ne sont pas soumis aux droits des accises, les produits

suivants :

- Les vins de messe destinés à l'exercice de

culte et dont la destination a été approuvée par

l'organisation qui les utilisera ;

- Les boissons fermentées et fabriquées selon

les méthodes coutumières ;

- Les jus non fermentés sans addition d'alcool, sans

sucre ou ne contenant pas d'autres matières chimiques de

stérilisation ;

- Les tabacs importés à franchise par les

voyageurs, c'est-à-dire les tabacs importés par quelqu'un pour sa

propre consommation ;

- Tout produit préparé par une personne pour son

propre usage à condition que les droits d'accises exigibles ne

dépassent pas 10 000FC ;

- Les produits que les missions diplomatiques et consulaires

de carrière ainsi que les organisations internationales exerçant

en R.D. Congo importent pour usage officiel sous réserve de

réciprocité ;

-Les alcools, les boissons alcoolisées, les boissons

alcooliques, les eaux de table, les limonades, les tabacs fabriqués dont

l'avarie est constatée avant leur entrée dans les installations

du fabriquant.

E. Calculs des droits d'accises

Pour la production locale, la base des calculs des droits

d'accises est le prix de vente hors taxes comprenant :

- Les charges fixes (salaire du personnel)

- Les charges variables

- La marge bénéficiaire

- Les amortissements

- Les charges de publicité

- Les charges de transport.

Quant aux produits d'accises importés, la base des

calculs des droits des accises exigés est la valeur de douane

majorée des droits des consommations.16(*)

Ø Calcul de taxation des produits locaux

D'entrée de jeu, notons que les produits localement

fabriqués qui sont concernés par les droits des accises sont les

vins, les eaux de table et les savons. Pour ces produits, les droits des

accises sont basés sur les quantités imposables obtenues à

partir des quantités produites desquelles sont déduites les

quantités liées aux frais de manutention et, le cas

précis, les quantités dûment détruites ou

exportées.

Ø Formule :

DA= (FOB X taux) : 100

Pratiquement, le calcul de taxation pour ces produits

localement fabriqués s'effectue au taux de 30% de la valeur

monétaire globale des quantités produites pour les vins, 10% pour

les savons et 10% pour les eaux de table.

EXERCICE

Lors de la visite de la fabrique de l'usine du savon DIPAN, il

y'avait une production de 100 cartons, dont chaque carton pèse 17 KGS,

et un carton coûte 7$ à l'usine. Quel est le droit

d'accise ?

Solution

Prix ex-usine= 100 X 7= 700$

VB=700 X 1650 =1155000 FC

VD =APERCEVOIR = (1155000fc x 10%) : 100 =115500 FC

=115500 FC : 1650Fc=70$

F. Contentieux en

matière d'accises et peines applicables

Constitue une infraction en matière d'accises, toute

violation de la législation des accises qui est passible d'une peine

prévue par les dispositions légales. Il s'agit notamment des

amendes, confiscations spéciales et servitudes pénales.17(*)

Les infractions doivent être relatées par les

procès-verbaux rédigés sur le champ ou dans le

délai le plus bref possible. Cesprocès-verbaux décrivent

la nature et les circonstances de ces infractions (le lieu et le temps

où l'infraction a été commise, les preuves ou indices

à la charge de ceux qui sont présumés être auteurs

de ces infractions). Au cas où l'auteur présumé de

l'infraction est présent au moment de la rédaction du PV, il doit

d'abord le lire, puis le signer.

Tout procès-verbal, en matière d'accises, se

termine toujours par cette formulation : « je jure que le

présent PV est sincère ».18(*)

Pour autant que les circonstances les permettent, les produits

d'accises et les moyens de transport saisis pour motif d'infraction

douanière sont conduits et déposés au bureau de douane le

plus proche. Lorsqu'il existe, dans le même milieu, plusieurs bureaux de

douane, les objets saisis peuvent être transportés

indifféremment dans l'un d'entre ces bureaux. Par contre, lorsqu'on ne

peut les conduire immédiatement au bureau de douane ou à

l'absence de ce dernier dans le milieu, les objets saisis sont confiés

à la garde de l'hôtel de ville ou peuvent être

transférés dans une autre localité où se trouve le

bureau de douane. Le gardien de ces produits et moyens de transports saisis est

alors prié de les présenter à la première

réquisition des agents des accises.19(*)

G. Les responsabilités en

matière des accises

a) Le détenteur des produits d'accises de

fraude20(*)

Le détenteur des produits d'accises de fraude est

réputé responsable de la fraude. Toutefois, le transporteur ainsi

que leurs préposés ne sont considérés comme

contrevenants que par une désignation exacte de leur commettant.

b) L'Administration de la douane21(*)

L'administration des douanes et Accises est civilement

responsable des actes posés par ses agents sur terrain. Voilà

pourquoi, les agents sont priés d'être conséquents dans les

actes qui engagent la douane.

c) Le propriétaire des produits des

accises22(*)

Le propriétaire des produits des accises est civilement

responsable du fait de ses employés en ce qui concerne les droits des

accises.

En effet, tombe sous le coût de la servitude

pénale de 6 à 2 ans et d'une amande de 2 à 10 fois le

montant dû aux droits des accises :

- Le non déclaration de tout ou d'une partie de la

production ;

- La soustraction sur la déclaration des produits

d'accises de quantités exportées lorsque le producteur n'apporte

pas de justification.

H. Les pouvoirs des

agents des accises

Les agents des accises ont le pouvoir de (d'):

- Visiter les établissements, les fabriques, les

dépôts ainsi que les moyens de transport de produits soumis au

droit des accises ;

- Rechercher, constater, réprimer toute infraction en

matière d'accises. En vertu de ce pouvoir, les agents des accises ont la

latitude de pénétrer en tout temps dans les installations ou

établissements de fabrique ;

- Accéder librement aux magasins, bâtiments de

fabrication, dépôts ou autres locaux de stockage de produits de

commerce soumis au droit des accises.

I. Les produits

d'accises23(*)

Les marchandises désignées ci-après,

fabriquées dans la République ou importées, ainsi que les

services désignés ci-après, fournis sur le territoire de

la République, sont assujettis aux droits d'accises

déterminés par le présent Code. 2. Les marchandises

visées ci-dessus sont celles reprises ci-après:

1) agents de surface organiques autres que les savons;

2) alcool éthylique dénaturé de

tous titres;

3) alcool éthylique non dénaturé d'un

titre alcoométrique volumique de 80 % vol ou plus;

4) alcool éthylique non dénaturé

d'un titre alcoométrique volumique de moins de 80 % vol;

5) alcools acycliques et leurs dérivés

halogénés, sulfonés, nitrés ou nitrosés;

6) articles d'équipement pour la construction

(réservoirs, cuves et récipients d'une contenance excédant

300 litres, portes et fenêtres, volets et stores, etc.) en

matières plastiques;

7) articles de literie et articles similaires (matelas,

couvre pieds, édredons, coussins, poufs, oreillers, par exemple) en

matières plastiques alvéolaires;

8) articles de transport ou d'emballage, en

matières plastiques;

9) autres boissons dont le titre alcoométrique

volumique n'excède pas 0,5 % vol;

Le Président de la République, Vu la

Constitution, telle que modifiée par la loi 011-002 du 20 janvier

2011 portant révision de certains articles de la Constitution de la

République Démocratique du Congo du 18 février 2006,

spécialement en ses articles 129 et 174; Vu la loi 17-015 du

24 décembre 2017 portant habilitation du Gouvernement; Vu

l'ordonnance-loi 10-002 du 20 août 2010 portant Code des douanes,

telle que modifiée et complétée à ce jour; Vu

l'ordonnance-loi 011-2012 du 21 septembre 2012 instituant un nouveau tarif

des droits et taxes à l'importation, telle que modifiée et

complétée à ce jour; Revu l'ordonnance-loi 007-2012 du

21 septembre 2012 portant Code des accises, telle que modifiée et

complétée à ce jour; Vu l'ordonnance 17-004 du

7 avril 2017 portant nomination d'un Premier ministre; Vu l'ordonnance

17-024 du 10 juillet 2017 portant organisation et fonctionnement du

Gouvernement, modalités de collaboration entre le président de la

République et le Gouvernement ainsi qu'entre les membres du

Gouvernement; Sur proposition du Gouvernement délibérée en

Conseil des ministres; Ordonne:

10) autres boissons fermentées (cidre,

poiré, hydromel, par exemple) dont le titre alcoométrique

volumique excède 0,5 % vol;

11) autres ouvrages en matières plastiques;

12) autres produits de parfumerie ou de toilette

préparés et autres préparations cosmétiques;

13) autres produits pour pipes à eau;

14) autres tabacs et succédanés de tabac,

fabriqués;

15) baignoires, douches, éviers, lavabos, bidets,

cuvettes d'aisance et leurs sièges et couvercles, réservoirs de

chasse et articles similaires pour usages sanitaires ou hygiéniques, en

matières plastiques;

16) bandages, bandes de roulement pour pneumatiques et

« flaps », en caoutchouc;

17) bières de malt d'un titre alcoométrique

volumique excédant 0,5 % vol;

18) boissons à base de jus de fruits ou de

légumes, limonades et autres boissons sucrées, aromatisées

ou non;

19) bouchons, couvercles, capsules et autres dispositifs

de fermeture, en matières plastiques;

20) cartouche pour cigarettes électroniques;

21) chambres à air en caoutchouc;

22) cigares (y compris ceux à bouts

coupés), cigarillos et cigarettes, en tabac ou en

succédanés de tabac;

23) cigarettes électroniques;

24) cirages et crèmes pour chaussures,

encaustiques, brillants pour carrosseries, verre ou métaux, les

pâtes et poudres à récurer et les préparations

similaires, (même sous forme de papier, ouates, feutres,

non-tissés, matière plastique ou caoutchouc alvéolaire,

imprégnés, enduits ou recouverts de ces préparations), y

compris les cires artificielles et les cires préparées;

25) courroies transporteuses ou de transmission, en

caoutchouc vulcanisé;

26) dentifrices;

27) dépilatoires;

28) désodorisants corporels et antisudoraux;

29) désodorisants corporels, préparations

pour bains, autres produits de parfumerie ou de toilette préparés

et autres préparations cosmétiques;

30) eaux de vie dénaturées de tous

titres;

31) eaux de vie, liqueurs et autres boissons

spiritueuses;

32) eaux minérales naturelles ou artificielles,

traitées et/ou conditionnées, gazéifiées ou non;

33) essences, avgas, jet A1, kérosène,

pétrole lampant, gasoil et huiles de graissage et lubrifiants, contenant

ou non du biodiesel;

34) extraits et sauces de tabac;

35) gaz naturel, propane et butanes

liquéfiés;

36) jus de fruits (y compris les moûts de raisin)

ou de légumes, non fermentés, sans addition d'alcool, avec ou

sans addition de sucre ou d'autres édulcorants, contenant un ou

plusieurs agents chimiques de stérilisation;

37) laques pour cheveux;

38) liquides pour freins hydrauliques et autres liquides

préparés pour transmissions hydrauliques, même contenant

des huiles de pétrole ou des minéraux bitumineux en toutes

proportions;

39) mélanges de boissons fermentées;

40) mélanges de boissons fermentées et de

boissons non alcooliques;

41) moûts de raisin fermentés ou non avec

addition d'alcool;

42) papier, ouates, feutres et nantisses,

imprégnés, enduits ou recouverts de savon ou de

détergents;

43) parfums et eaux de toilette;

44) pipe à eau;

45) plaques et feuilles en matières plastiques

alvéolaires;

46) pneumatiques neufs, rechapés ou usagés,

en caoutchouc;

47) préparations capillaires autres que les

shampooings, les préparations pour l'ondulation et le défrisage

permanent;

48) préparations des types utilisés pour

l'ensimage des matières textiles, l'huilage ou le graissage du cuir, des

pelleteries ou d'autres matières, même contenant comme

constituants de base 70 % ou davantage en poids d'huiles de pétrole

ou de minéraux bitumineux;

49) préparations lubrifiantes (y compris les

huiles de coupe, les préparations pour le dégrippage des

écrous, les préparations antirouille ou anticorrosion et les

préparations pour le démoulage, à base de lubrifiants)

même contenant comme constituants de base 70 % ou davantage en poids

d'huiles de pétrole ou de minéraux bitumineux;

50) préparations pour bain;

51) préparations pour l'entretien ou les soins de

la peau, y compris les poudres et les poudres compactes, ainsi que les

préparations antisolaires et les préparations pour bronzer;

52) préparations pour l'ondulation et le

défrisage permanent;

53) préparations pour le prérasage, le

rasage ou l'après-rasage;

54) préparations pour manucures ou

pédicures;

55) préparations pour parfumer et

désodoriser les locaux;

56) préparations tensio-actives,

préparations pour lessives (y compris les préparations

auxiliaires de lavage) et préparations de nettoyage, même

contenant du savon, autres que les préparations organiques

tensio-actives à usage de savon ou destinées au lavage de la

peau;

57) produits de beauté;

58) produits de maquillage;

59) produits et préparations organiques

tensio-actifs à usage de savon, même contenant du savon;

60) produits et préparations organiques

tensio-actifs destinés au lavage de la peau, sous forme de liquide ou de

crème, même contenant du savon;

61) revêtements de sols et tapis de pieds, en

caoutchouc;

62) revêtements de sols et tapis de pieds, en

matières plastiques;

63) savons;

64) shampooings;

65) sièges et autres meubles, en matières

plastiques, à l'exclusion de ceux utilisés en médecine, en

chirurgie, en art dentaire et en art vétérinaire;

66) succédanés de tabac fabriqués

ne contenant pas de tabac;

67) tabac pressé ou saucé, utilisé

pour la fabrication du tabac à priser;

68) tabacs

« homogénéisés » ou

« reconstitués »;

69) tubes et tuyaux en caoutchouc, même pourvus de

leurs accessoires (joints, coudes, raccords, par exemple);

70) tubes et tuyaux et leurs accessoires (joints, coudes,

raccords, par exemple) en matières plastiques, à l'exclusion de

boyaux artificiels;

71) vaisselle, autres articles de ménage ou

d'économie domestique et articles d'hygiène ou de toilette, en

matières plastiques;

72) véhicules automobiles pour le transport de dix

personnes ou plus, chauffeur inclus, neufs ou usagés;

73) véhicules automobiles pour le transport de

marchandises, neufs ou usagés;

74) vermouths et autres vins de raisins frais

préparés à l'aide de plantes ou de substances aromatiques;

75) vins de raisins frais, y compris les vins enrichis en

alcool;

76) voitures de tourisme et autres véhicules

automobiles principalement conçus pour le transport de personnes, autres

que les véhicules automobiles pour le transport de dix personnes ou

plus, chauffeur inclus, y compris les voitures de type « break » et

les voitures de course, neufs ou usagés. 3. Les services

visés ci-dessus sont ceux repris ci-après, fournis au moyen des

signaux transmis ou acheminés par des procédés de

télécommunication:

1) accès à l'internet; 2) data;

3) messagerie; 4) voix.

II. 1. THEORIE SUR LA

PRODUCTION24(*)

La production est définie comme étant la

création des utilités c'est-à-dire des biens et services

susceptibles de satisfaire les besoins humains.

La définition économique de la production s'est

considérablement élargie au cours d'une intéressante

évolution.

Les physiocrates avaient de la production une conception

très respective. Pour eux, la production impliquait la création

d'une substance neuve. Dès lors, la seule activité productive

était l'agriculture, toute autre activité devenant

stérile.

A.SMITH identifiait la production à la fabrication

d'objets vendables. Pour lui seul le travail est véritablement

producteur. Cette idée était répandue à son

époque et elle le resta dans la suite. Cette conception aboutit à

des conséquences paradoxales.

Exemple : celui qui fabrique une guitare est producteur

mais celui qui en joie ne l'est pas. Celui qui va chercher du cuivre dans le

sol est producteur mais celui qui le transporte du KATANGA en EUROPE ne l'est

pas.

C'est pour dire que dans la société

économique actuelle, produire est au sen large et correspond à la

définition ci-haut ; c'est-à-dire créer les

utilités nouvelles à l'occasion de la transformation d'objet

matériel ou des services rendues donc c'est rendre un bien apte à

la satisfaction d'un besoin. Ici, le commerce rentre alors dans

l'asphère de la production. Sans rien produit comme produit, le commerce

est une production. On ne le considère plus comme un parasitisme

stérile.

Mais lors pour produire l'on a besoin de combiner des

ressources appelées « facteurs de production » tels

que le travail, les machines, la nature,...bref, tous ce qui concourt à

un processus de production.

La théorie de la production consiste à analyser

comment l'entreprise combine les différents facteurs de production

(inputs) pour obtenir un produit donné (outputs) d'une manière

économiquement efficiente c'est-à-dire rationnelle étant

donné l'état de la technologie.

Le calcul économique du producteur peut se

résumer dans la question suivante : comment maximiser la production

pour une dépense donnée sur les inputs pour une production

donnée. De cette question découle l'objectif poursuivi par toute

entreprise, à savoir celui de gagner le plus d'argent possible

c'est-à-dire à obtenir le profit maximum. On parle de

maximisation de profit et de minimisation des coûts (dépenses).

La production a eu lieu au sein de l'entreprise. L'entreprise

est une organisation à sa tête un entrepreneur qui décide

d'affecter les hommes, le capital, les ressources naturelles et le savoir

à la production des biens, des services.

I.2. GENERALITES SUR LES DROITS

ET TAXES

A. Le droit

Le droit est définit comme étant un ensemble de

règles imposées et sanctionnées par l'Etat dans le but de

régir le rapport au sein d'une société. Signalons que, le

droit fiscal est un ensemble des règles relatives à l'impôt

dans le rapport entre l'Etat et les contributions ou plus

précisément, c'est l'ensemble des taxes qui frappent directement

la quantité produite ou importée.25(*)

B. La taxe

La taxe est un mot qui provient du verbe « TAXAREP

et qui signifie taxer ». Dans sa forme originaire, le verbe

était d'abord « TAUXER » en 1247, ensuite

« TAUSSER » en 1283 jusqu'au XVIème

siècle et signifiait imposer, estimer « Taxant »

lui-même est venu du Grec « TASSEIN » pour dire

ranger, fixer, classifier. De par son origine, les taxes sont des

prélèvements semblables aux impôts opérés par

l'Etat ou ses entités administratives à contrepartie d'un service

rendu. Dans le dictionnaire Larousse, la taxe est définie comme

prélèvement fiscal obligatoire perçue par l'Etat.26(*)

I.2.1. Détermination de

la quantité imposable

La quantité soumise au payement de droits et taxes est

celle réellement produite au cours d'une période bien

déterminée. Celle-ci est effectuée d'après les

éléments de la déclaration rectifiés

éventuellement selon les constatations résultat de la

vérification.

Pour ce, le déclarant sera obliger d'effectuer

lui-même les calculs provisoires de droits et taxes sur la

déclaration elle-même.

En RDC le nouveau système informatisé

SYDONIA-WORD rectifie certaines erreurs survenues lors des calculs.

I.2.2. Détermination de

la matière imposable27(*)

- Pour les produits d'accises importés, la base

imposable est la valeur CIF (CAF) augmentée de droit

d'entrée ;

- Pour les produits d'accises de fabrication locale,

l'assiette de droits de consommation et d'accises est constituée du prix

ex-usine.

Signalons qu'on appelle prix ex-usine le prix de reviens de

fabrication y compris la marge bénéficiaire et les amortissements

à l'exclusion de toutes taxes.

Ce prix exclut les éléments

ci-après :

- Le prix fixe (frais fixes) ;

- Les frais variables ;

- Les frais de publicité ;

- Les frais de transport par tiers ;

- Les frais équivalant à ce qui concerne la

communication cellulaire.

La savonnerie Dieu Parmi Nous a comme prix ex-usine 7$ pour un

carton de 25 barres de savons sans tenir compte d'autres frais liés

à la fabrication du savon.

I.3. DROITS ET TAXES PERCUS SUR

LA PRODUCTION DU SAVON DIPAN

Dans ce point, nous énumérons d'abord certaines

taxes payées par DIPAN et puis émettons nos critiques.

a) Taxes payées à la DGDA

Dans les mesures de récolte des droits et taxes, la

DGDA par le système centralisateur appelé guichet unique,

prélève de DIPAN les taxes ci-après :

- Les droits d'accises : taxe payé par DIPAN en

raison de la valeur et de la quantité produite par celle-ci ;

- Le droit d'entrée : payé lorsque DIPAN

importe les matières premières pour la fabrication de savon.

b) La taxe payée aux fonds de promotion de

l'industrie

La taxe de promotion de l'industrie est créée

par l'ordonnance loi N°89-031 du 7 Août 1989. L'article

1e de cette ordonnance nous stipule : « qu'il est

créé au titre de contribution à l'effort de

développement économique et industriel de la République

Démocratique du Congo »28(*), une « taxe de promotion de

l'industrie » destinée à financer les projets

contribuant d'une manière générale :

· à la promotion et intégration de

l'industrie locale ;

· à la promotion de produits

manufacturés ;

· à la promotion de la recherche appliquée

permettant le développement et l'amélioration du secteur

industriel et commercial ;

· à la valorisation des ressources locales.

La savonnerie DIPAN paye cette taxe de deux manières

c'est-à-dire à l'importation des matières premières

ainsi qu'à production à un taux de 2% du prix ex-usine par

carton.

A ces taxes citées, ci-haut j'ajoute d'autres taxes

ayant des caractères non négligeables face à la production

du savon.

- Taxe du fond de promotion culturelle (FPC), cette taxe se

paie annuellement pour la protection des insignes.

- La taxe d'autorisation d'exploitation des eaux naturelles.

Celle-ci se paie par an au service de l'énergie et la redevance sur

l'exploitation de 2.5$ par m3.

- La taxe de mise de produit sur le marché. Celle-ci se

paie lorsqu'on met le savon sur le marché. Le taux de cette taxe est de

1% du prix ex-usine.

Le système fiscal congolais est déclaratif

c'est-à-dire que l'établissement de l'impôt se base

principalement sur la déclaration fiscale souscrite par le

contribuable.

En effet, la déclaration fiscale matérialise

l'adhésion du citoyen au processus de financement de dépense

public fondée sur la légalité de l'impôt et

l'égalité de tous devant les charges publiques. En droit

congolais, la constitution reconnait le principe considérant que la

caractéristique moyenne du système fiscal congolais et son

régime déclaratif, l'administration fiscale dispose d'un pouvoir

de contrôle visant la recherche de contribuable et l'analyse de

déclaration souscrites. Le service qui s'occupe du contrôle de

tout produit local a l'obligation de pénétration dans toute

industrie locale, en raison de ces missions leur allouées. En raison de

la surveillance spéciale que certaines formalités ou

opérations, intervention des agents se fait sur demande écrite du

requérant intéressé et donne lieu de la perception d'une

redevance pour travaux extraordinaire dont le taux est fixé par le DG de

la DGDA.

La non descente régulière des agents des accises

au lieu de production, pour la vérification de la conformité de

la qualité produite et déclarer nous montre

l'incompatibilité de ceux-ci. Donc Il y a une non-participation massive

des agents d'accises.

I.3.PRESENTATION DE

L'ETABLLISSEMENT KISAMU/ USINE DE FABRICATION DU SAVON

« DIPAN »29(*)

1.3.1 Dénomination de

l'entreprise

L'établissement KISAMU en sigle est une entreprise

familiale créée par le couple KIPASA et MUVUNGA. L'usine de

fabrication du savon DIPAN est une branche de l'établissement KISAMU.

Cette première a été créée en septembre

2012.

Cette entreprise poursuit plusieurs objectifs dont :

- Répondre aux besoins de la population congolaise

concernant la propriété;

- soutenir le développement du pays ;

- lutter contre le chômage, pérenniser l'esprit

l'entreprenariat chez l'homme ;

- etc.

1.3.2. Siège social et

champ d'action

L'entreprise KIPASA SAVALI MUVUNGA, est implantée en

RDC, province du Nord-Kivu, ville de Butembo. La savonnerie DIPAN se trouve en

commune Bulengera dans le quartier de l'évêché plus

précisément en cellule vuhumbi. La commercialisation du savon se

fait au centre-ville de Butembo sur avenue Ngulo N°7. L'entreprise

voulait bien étendre son rayon d'action sur toute l'étendue de la

RDC. Pour l'instant, le savon DIPAN est vendu dans la province du Nord-Kivu,

Sud-Kivu et dans l'ex province orientale. La maison DIPAN a des partenaires

dans les pays voisins comme l'Uganda.

1.3.3. L'objectif de

l'établissement KISAMU

Répondre aux besoins de la population congolaise en

matière de la propreté.

· Appuyer le développement du pays par la

réduction de la pauvreté.

· Donner l'occasion aux jeunes étudiants de mettre

en pratique les théories qu'ils apprennent à l'auditoire pour

leur perfectionnement.

· Stimuler l'esprit d'entreprenariat chez les jeunes.

· Privilégier les intérêts

privés pour un chiffre d'affaire considérable sans oublier

l'intérêt de l'Etat.

1.3.4. Bref historique de

l'entreprise

Il est difficile de dissocier l'historique de la savonnerie

DIPAN de celle de l'établissement KISAMU, car cette usine n'est qu'un

département de cette entreprise.Cette dernière remonte en 1993

lorsque KIPASA avait ouvert un kiosque au parking la victoire. En 1995, il a

occupé un étage au marché central.

L'historique de la savonnerie DIPAN a connu beaucoup de peine

à sa phase embryonnaire. Son ouverture officielle remonte en 2012. Elle

était une savonnerie purement artisanale ; car au début on

utilisait des spatules et des fils. Nous devons souligner que l'artisanat a

déjà laissé place à la semi industrialisation.

Actuellement c'est une savonnerie semi industrielle.

1.3.5. Structure

organisationnelle de DIPAN

a) Notion de structure

Selon GIRAULTO et Cie, la structure est la façon dont

les différents organes se situent les uns par rapport aux

autres.30(*)

En effet, il n'existe pas d'entreprise si petite soit elle est

sans aucune organisation. Toute entreprise doit réunir de façon

ordonnée les ressources humaines, matérielles, financières

et temporelles en vue de la réalisation des objets planifiés,

sinon elle est vouée à la faillite certaine.

En effet, l'idée fondamentale du concept organisation

des entreprises est que les hommes doivent travailler ensemble, efficacement,

chacun faisant ce qu'il peut mieux en vue d'atteindre le meilleur

résultat positif possible.

Elle favorise la collaboration et la négociation entre

les individus d'une entreprise et améliore l'efficacité de

communication au sein de l'organisation.

Entant qu'acte d'organiser, toute organisation a une

structure. C'est pourquoi la premièreétape de l'organisation

d'une entreprise est la mise au point de sa structure. Celle-ci doit faire

l'objet d'observations attentives et permanentes de la part des dirigeants pour

s'adapter aux impératifs que pose l'utilisation des valeurs humaines.

b) Organigramme

Pour LARUE et Alii, l'organigramme est la présentation

graphique de la structure interne de l'entreprise avec le titre et la position

de chacun de ses membres. Il évolue en fonction de la taille de

l'entreprise.31(*)

Pierre LE MAITRE et Cie soutiennent que les structures et

organigrammes dépendent de différents agents et entités

sont des outils de réparation des domaines d'activités et de

supervisions qui montrent l'autorité de chaque responsable sous la

supervision du niveau supérieur, la direction générale

figurant au sommet.32(*)

Dans le cadre de la présente étude,

l'organigramme de DIPAN se présente de la manière

ci-après :

PDG

Commerce

Usine

Service de marketing

Gérant

Chef d'usine

Service fiscal

Caisse

Gestion Stock

Secrétaire

Service de transport

Chimiste

Service technique

Ouvrier

Manoeuvrier

Source : les archives de l'établissement KISAMU

c) Fonctionnement des différents organes de

DIPAN

1. le présidentdirecteur

général

Il est au sommet de l'entreprise. Il assure les

fonctionnements des techniques commerciales financière et

économique au sein de l'entreprise. Il a un droit de regard sur tous les

autres services sous sa coordination. Il surveille le personnel de l'usine,

s'assure de l'exécution de toutes les opérations.

2. Legérant

Il se charge de la charge journalière de l'entreprise,

surveille la comptabilité, dresser le bilan quotidien et fait les

inventaires. Il a comme attribution la gestion du personnel.

3. le comptable

Il est censé élaborer tous les documents

utilisés au sein de l'entreprise ; dont la fiche de stock, la fiche

dépositaire de la fiche de facturation.

4. Le service de transport

Les moyens et méthodes de déplacement des

produits de la savonnerie DIPAN sont dans les attributions de ce dernier. Il se

charge de voies et moyens pour le déplacement et la manutention des

produits de l'usine vers les différents magasins.

5. Le caissier

Celui-ci s'occupe de la perception des fonds de l'usine.

6. Le chef de l'usine

Celui-ci est le responsable de l'usine. Il fait : un

rapport au moins une fois le mois ; des observations et soumettre ses

recommandations au PDG ; surveiller le personnel de l'usine ; il doit

également s'assurer que les opérations sont en conformité

avec le objectifs visés.

7. Le chimiste

Il a pour fonction de concevoir les formules chimiques

appliquées dans les activités de la production.

8. Encadreurs technique

Corps de techniciens qui interviennent en cas de pannes

éventuelles. Il s'agit également de : mécaniciens,

électriciens, menuisiers et ajusteurs dont on a besoin pour

l'installation de machines.

9. Ouvriers

C'est tout le monde placé pour exécuter un

travail généralement manuel au sein de la savonnerie DIPAN.

10. Les manoeuvriers

Ceux-ci sont des suppléants des ouvriers en cas

d'intensification des travaux.

CHAPITRE DEUXIEME:LES DROITS

D'ACCISES DANS LA TAXATION GLOBALE DU SAVON DIPAN

II.1. PRESENTATION DES

DONNEES

II.1.1. production du savon DIPAN

Le tableau ci-dessousreprésente les quantités

des cartons de savons produits par la savonnerie DIPAN du janvier 2014 au

décembre 2018

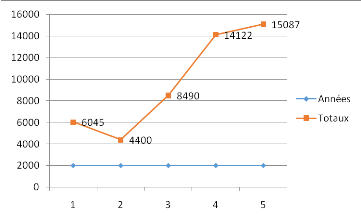

Tableau n°1 : rapport de production de DIPAN

2014-2018

|

Anées

Mois

|

2014

|

2015

|

2016

|

2017

|

2018

|

Totaux

|

|

Janvier

|

450

|

0

|

530

|

850

|

1253

|

3083

|

|

Février

|

530

|

0

|

620

|

900

|

1250

|

3300

|

|

Mars

|

415

|

320

|

650

|

1200

|

1255

|

3840

|

|

Avril

|

535

|

350

|

700

|

1220

|

1253

|

4058

|

|

Mai

|

450

|

300

|

680

|

1222

|

1250

|

3902

|

|

Juin

|

430

|

450

|

720

|

1250

|

1260

|

4110

|

|

Juillet

|

450

|

450

|

750

|

1250

|

1255

|

4155

|

|

Août

|

500

|

520

|

730

|

1242

|

1263

|

4255

|

|

Septembre

|

520

|

500

|

750

|

1248

|

1259

|

4277

|

|

Octobre

|

465

|

510

|

750

|

1241

|

1265

|

4231

|

|

Novembre

|

620

|

500

|

800

|

1249

|

1261

|

4430

|

|

Décembre

|

680

|

500

|

8110

|

1250

|

1263

|

4503

|

|

Totaux

|

6045

|

4400

|

8490

|

14122

|

15087

|

48144

|

|

Moyenne

|

487,727273

|

354,545455

|

698,181818

|

1170,18182

|

1256,72727

|

4012

|

Source : rapport de production de DIPAN de 2014-2018

Dans ce tableau, nous constatons qu'une croissance productive

s'observe en Décembre et Novembre 2014 suite à la

prévention de rupture de stock pendant la période de

réaménagement de l'usine.

Au cours de l'année 2015, une décroissance

remarquable de la production s'observe suite au réaménagement de

l'usine et en Janvier et Février de cette année, il n'y a pas eu

de production.

En 2016 une croissance de production s'observe par rapport aux

années précédentes grâce à la main

d'oeuvre.

Au cours des années 2017 et 2018, DIPAN augmente sa

production grâce à sa main d'oeuvre et aussi à la demande

de la population, ce qui a permis à DIPAN d'améliorer aussi son

produit.

Graphique N° 1 : Rapport de production de DIPAN de

2014 à 2018

Interprétation du graphique

Ce graphique nous renseigne sur l'évolution de la

production du savon DIPAN à partir de l'année 2014 jusqu'à

l'année 2018. En dépit de concurrences et des pressions

fiscales qui s'observent sur le marché du savon, Il s'avère que

la production du savon DIPAN escalade en fonction du temps, ce qui nous

amène à dire que le temps a une influence sur la production.

Néanmoins, au cours de l'année 2015, une chute de production

s'observe par rapport à l'année 2014 suite aux différents

entretiens de réaménagement de l'usine de production de ce

dernier.

II.1.2. Production

déclarée de 2014-2018

Le tableau ci-dessous nous retrace la quantité

déclarée en carton de 25 barres de savon à la DGDA par la

savonnerie DIPAN de 2014 à 2018.

Tableau n°2 : Quantité déclarée

à la DGDA par DIPAN en 2014-2018

|

Années

Mois

|

2014

|

2015

|

2016

|

2017

|

2018

|

Totaux

|

|

Janvier

|

300

|

0

|

500

|

800

|

1180

|

2780

|

|

Février

|

480

|

0

|

530

|

800

|

1190

|

3000

|

|

Mars

|

300

|

0

|

580

|

1100

|

1200

|

3180

|

|

Avril

|

450

|

320

|

650

|

1050

|

1190

|

3660

|

|

Mai

|

320

|

0

|

600

|

1110

|

1180

|

3210

|

|

Juin

|

380

|

300

|

650

|

1150

|

1210

|

3690

|

|

Juillet

|

350

|

450

|

700

|

1150

|

1205

|

3855

|

|

Août

|

400

|

500

|

680

|

1200

|

1210

|

3990

|

|

Septembre

|

380

|

500

|

700

|

1210

|

1215

|

4005

|

|

Octobre

|

400

|

500

|

700

|

1180

|

1220

|

4000

|

|

Novembre

|

510

|

450

|

750

|

1180

|

1220

|

4110

|

|

Décembre

|

520

|

450

|

760

|

1200

|

1220

|

4150

|

|

Totaux

|

4790

|

3470

|

7800

|

13130

|

14440

|

43630

|

|

Moyenne

|

388,181818

|

274,545455

|

640

|

1084,54545

|

1201,81818

|

3635.8333

|

Source : facture des frais de contrôle de la

production locale de l'Etablissement KISAMU de 2014 à 2018

Ce tableau nous retrace l'évolution des

quantités déclarées par la savonnerie DIPAN en vue de

mener une comparaison entre la quantité produite et celle

déclarée par DIPAN. Par conséquent, la quantité

déclarée est inférieur à la quantité

produite. Ce qui signifie que DIPAN ne déclare pas toute sa

quantité produite, ce qui constitue une infraction douanière

selon laquelle, « la non déclaration de tout ou partie de

marchandises cédées ou de services fournis est passible

d'une peine de servitude pénale de 6 mois à 2 ans, de la

confiscation des marchandises faisant objet d'infraction. »33(*)

Graphique N°2 :Quantité

déclarée à la DGDA par DIPAN en 2014-2018

Interprétation du graphique

Ce graphique nous montre clairement que les quantités

déclarées évoluent au fil du temps. Ce qui veut dire donc

que le temps influence les quantités déclarées.

En nous référant de la quantité produite

par DIPA, nous pousse à tracer le tableau de la quantité en

valeur après liquidation des d'accises. Nous constatons qu'un carton

contenant 25 barres de savon est déclaré moyennant 0,7 $ comme

droit d'accises à la DGDA.

II.1.3. Les droits et taxes

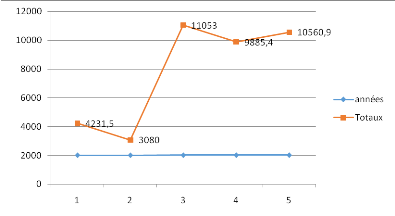

Tableau n°3 : les droits et taxes de quantité

produite par DIPAN de 2014 à 2018 (en dollars)

|

Années

Mois

|

2014

|

2015

|

2016

|

2017

|

2018

|

Totaux

|

|

Janvier

|

315

|

0

|

371

|

595

|

877,1

|

2158,1

|

|

Février

|

371

|

0

|

434

|

630

|

875

|

2310

|

|

Mars

|

290,5

|

224

|

455

|

840

|

878,5

|

2688

|

|

Avril

|

374,5

|

245

|

490

|

854

|

877,1

|

2840,6

|

|

Mai

|

315

|

210

|

476

|

855,4

|

875

|

2731,4

|

|

Juin

|

301

|

315

|

504

|

875

|

882

|

2877

|

|

Juillet

|

315

|

315

|

525

|

875

|

878,5

|

2908,5

|

|

Août

|

350

|

364

|

511

|

869,4

|

884,1

|

2978,5

|

|

Septembre

|

364

|

350

|

525

|

873,6

|

881,3

|

2993,9

|

|

Octobre

|

325,5

|

357

|

525

|

868,7

|

885,5

|

2961,7

|

|

Novembre

|

434

|

350

|

560

|

874,3

|

882,7

|

3101

|

|

Décembre

|

476

|

350

|

5677

|

875

|

884,1

|

8262,1

|

|

Totaux

|

4231,5

|

3080

|

11053

|

9885,4

|

10560,9

|

38810,8

|

|

Moyenne

|

341,409091

|

248,181818

|

488,727273

|

819,127273

|

879,709091

|

2777,15455

|

Source : service de la comptabilité de DIPAN

Graphique N°3 :les droits et taxes de

quantité produite par DIPAN de 2014 à 2018(en dollars)

Interprétation du graphique :

Ce graphique nous montre l'évolution des droits et

taxes payés par DIPAN. Nous constatons que le montant des droits et

taxes perçut varie en fonction de la quantité produite.

II.1.4. Payement des droits

d'accises

Le tableau ci-après nous présente

l'évolution de payement des droits d'accises selon les quantités

déclarées par la savonnerie DIPAN de 2014 à 2018.

Tableau n°4 : Evolution de payement des droits

d'accises par DIPAN lors de la déclarationendollar

|

Années

Mois

|

2014

|

2015

|

2016

|

2017

|

2018

|

Totaux

|

|

Janvier

|

210

|

0

|

350

|

560

|

826

|

1946

|

|

Février

|

336

|

0

|

371

|

560

|

833

|

2100

|

|

Mars

|

210

|

0

|

406

|

770

|

840

|

2226

|

|

Avril

|

315

|

224

|

455

|

735

|

833

|

2562

|

|

Mai

|

224

|

0

|

420

|

777

|

826

|

2247

|

|

Juin

|

266

|

210

|

455

|

805

|

847

|

2583

|

|

Juillet

|

245

|

315

|

490

|

805

|

843,5

|

2698,5

|

|

Août

|

280

|

350

|

476

|

840

|

847

|

2793

|

|

Septembre

|

266

|

350

|

490

|

847

|

850,5

|

2803,5

|

|

Octobre

|

280

|

350

|

490

|

826

|

854

|

2800

|

|

Novembre

|

357

|

315

|

525

|

826

|

854

|

2877

|

|

Décembre

|

364

|

315

|

532

|

840

|

854

|

2905

|

|

Totaux

|

3353

|

2429

|

5460

|

9191

|

10108

|

30541

|

|

Moyenne

|

271,727273

|

192,181818

|

448

|

759,181818

|

841,272727

|

2512,36364

|

Source : service de comptabilité de DIPAN

Ce tableau nous retrace l'évolution des

différentes variations qu'ontconnues les droits d'accises pour la

production de savon DIPAN. Par simple observation, le constant est que d'une

année à une autre les droits d'accises évoluent

proportionnellement aux quantités déclarées. Sur ce, les

mois de janvier, février, mars et mai 2015, les droits d'accises

s'élèvent à 0$ site à la non déclaration.

Graphique N°4 :Evolution des droits d'accises

payés par DIPAN lors de la déclarationendollar

Interprétation du graphique

En observant ce graphique, nous constatons que le temps

influence positivement les droits d'accises, plus les années

évoluent plus le montant perçut augmente sur base de la

quantité déclarée.

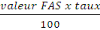

En douane, il existe des conventions pour liquider certains

droits. C'est ainsi qu'au niveau local, le prix ex-usine tenant lieu de la

valeur FAS d'un carton est de 7$. En vertu des dispositions législatives

en matière des droits d'accises, le taux d'imposition de savon

étant produits d'accises est de 10%. Eu égard de ce qui

précède, les droits d'accises se calculent de la manière

ci-après :

DA=

avec la valeur FAS= quantité déclarée x prix

ex-usine

avec la valeur FAS= quantité déclarée x prix

ex-usine

En rempaquetant chaque terme par sa valeur nous trouvons en

janvier 2014

DA=

= 210$

= 210$

II.1.5. Quantité

produite et quantité déclarée

Tableau n°5 : différentes variations entre la

quantité produite et la quantité déclarée

|

2014

|

2015

|

2016

|

2017

|

2018

|

|

Qtés. produites

|

Qtés. Déclarées

|

Qtés. produites

|

Qtés. Déclarées

|

Qtés. produites

|

Qtés. Déclarées

|

Qtés. produites

|

Qtés. Déclarées

|

Qtés. produites

|

Qtés. Déclarées

|

|

Janvier

|

450

|

300

|

0

|

0

|

530

|

500

|

850

|

800

|

1253

|

1180

|

|

Février

|

530

|

480

|

0

|

0

|

620

|

530

|

900

|

800

|

1250

|

1190

|

|

Mars

|

415

|

300

|

320

|

0

|

650

|

580

|

1200

|

1100

|

1255

|

1200

|

|

Avril

|

535

|

450

|

350

|

320

|

700

|

650

|

1220

|

1050

|

1253

|

1190

|

|

Mai

|

450

|

320

|

300

|

0

|

680

|

600

|

1222

|

1110

|

1250

|

1180

|

|

Juin

|

430

|

380

|

450

|

300

|

720

|

650

|

1250

|

1150

|

1260

|

1210

|

|

Juillet

|

450

|

350

|

450

|

450

|

750

|

700

|

1250

|

1150

|

1255

|

1205

|

|

Août

|

500

|

400

|

520

|

500

|

730

|

680

|

1242

|

1200

|

1263

|

1210

|

|

Septembre

|

520

|

380

|

500

|

500

|

750

|

700

|

1248

|

1210

|

1259

|

1215

|

|

Octobre

|

465

|

400

|

510

|

500

|

750

|

700

|

1241

|

1180

|

1265

|

1220

|

|

Novembre

|

620

|

510

|

500

|

450

|

800

|

750

|

1249

|

1180

|

1261

|

1220

|

|

Décembre

|

680

|

520

|

500

|

450

|

810

|

760

|

1250

|

1200

|

1263

|

1220

|

|

Totaux

|

6045

|

4790

|

4400

|

3470

|

8490

|

7800

|

14122

|

13130

|

15087

|

14440

|

Le tableau ci-haut nous trace les différentes

variations entre la quantité produite de celle

déclarée.Cette variation est due au non déclaration de

toute la production DIPAN.

Ainsi, par exemple la quantité produite étant

de 450 cartons de savons et celle déclarée étant de 300

cartons de savons, alors la variation vaut

450-300=150.

En définitive, nous constatons que la liquidation des

droits d'accises dépend de quantité produite et non du temps,

c'est-à-dire les droits d'accises sont proportionnels aux

quantités déclarées. De ce qui précède, nous

constatons que DIPAN ne déclare pas toute la quantité produite.

Par voie de conséquence, la savonnerie Dieu parmi nous serait

sanctionnée d'après la législation douanière selon

laquelle, la non déclaration de tout ou partie de marchandises

cédées ou de services fournis est passible d'une peine de

servitude pénale de 6 mois à 2 ans, de la confiscation des

marchandises faisant objet d'infraction.

Cette affirmation nous mène à confirmer notre

première hypothèse selon laquelle il semblerait que les droits

d'accises n'ont aucune influence sur le revenu du vendeur, c'est plutôt

le consommateur final qui en supporte.la non déclaration de toute sa

quantité produite constitue un gain pour l'entreprise au

détriment du trésor public.

II.2. ANALYSE CRITIQUE

Le tableau ci-dessous nous présente les droit et taxes

totales en $ des quantités produites par DIPAN et l'évolution des

droits d'accises payées lors de la déclaration de 2014 à

2018.

|

Années

Variables

|

2014

|

2015

|

2016

|

2017

|

2018

|

TOTAUX

|

|

Yi

|

4231.5

|

3080

|

11053

|

9885.4

|

10560.9

|

38810.8

|

|

xi

|

3353

|

2429

|

5460

|

9191

|

10108

|

30541

|

Xi=les droits d'accises

Yi=les droits et taxes

Tableau n°6 : comparaison de droits

d'accises et des droits et taxes

GLOBEAUX PAYES PAR DIPAN

|

ANNEES

|

Xi

|

Yi

|

X= Xi-  i i

|

Y= Yi-  i i

|

X2

|

Y2

|

Xi Yi

|

|

2014

|

3353

|

4231.5

|

-2755.2

|

-3530.66

|

7591127.04

|

12465560.04

|

14188219,5

|

|

2015

|

2429

|

3080

|

-3679.2

|

-4682.16

|

13536512.64

|

21922622.27

|

7481320

|

|

2016

|

5460

|

11053

|

-648.2

|

3290.84

|

420163.24

|

10829627.91

|

60349380

|

|

2017

|

9191

|

9885.4

|

3082.8

|

2123.24

|

9503655.84

|

4508148.098

|

90856711,4

|

|

2018

|

10108

|

10560.9

|

3999.8

|

2798.74

|

15998400.04

|

7832945.588

|

106749577

|

|

TOTAUX

|

30541

|

38810.8

|

0

|

0

|

798571435.8

|

57558903.91

|

279625208

|

|

MOYENNE

|

6108.2

|

7762.16

|

Source : nos calculs

=

=

=

=

N=5

Les étapes suivantes ont abouti à la conclusion

statistique et à la conclusion statistique :

a)

a)  1=6108.2

1=6108.2

S2 : estimateur de variance

=

=

=

=

=15971287.5

=15971287.5

Après application du correctif

;

;

devient 159712875 X 1.25 = 19964109.38

devient 159712875 X 1.25 = 19964109.38

b)

b)  = 7762.16

= 7762.16

=

=

=

=

=11511780.78

=11511780.78

Après application du correctif

;

;

devient 11511780.78 X 1.25 = 14389725.98

devient 11511780.78 X 1.25 = 14389725.98

Nous savons déjà que t=

Dans les hypothèses :

H0 : t obs. = t critique les droits d'accises

n'occupent pas une part importante dans le total des droits et taxes

payés par DIPAN

H1 : les droits d'accises occupent une part

importante dans le total des droits payés par DIPAN

D'où t =

=

=

t=0.63

Ainsi, au seul de confiance de 5% le t critique est

égal à 0.31

Etant donné t obs.=0.63>t critique=0.31 ;

l'implication est que l'hypothèse nulle est à rejeter. Don

l'analyse critique de l'accroissement des droits d'accises par rapport aux

droits et taxes pris dans l'ensemble est significative pour la période

en étude.

Par voie de conséquence, nous confirmons

complètement notre seconde hypothèse selon laquelle il se

pourrait que les droits d'accises représentent une part énorme

dans la taxation totale de la production DIPAN.

En marge de ce qui précède, nous retenons que le

taux d'imposition des droits d'accises est élevé, et ceux qui

payent ne sont pas protégés par l'Etat. Raison pour laquelle

l'opérateur économique minore les quantités

déclarées pour essayer de maintenir sur le marché de vente

qui est concurrentiel. Cette situation se prouve par la multiplicité des

fabriques de savon sur le marché de la ville de Butembo avec le prix de

vente différent.

Sur ce, l'Etat devra entreprendre des mécanismes pour

lutter contre la fraude fiscale. Un des mécanismes en marche dans les

fabriques de la place est celui de la présence permanente de la brigade

douanière au sein de ces fabriques qui tiennent des registres des

matières premières et de la production parallèle à

ceux tenu par l'entreprise.

Après analyse des quantités réelles

produites et des quantités déclarées, nous avons

constaté que les agents chargés des accises sont souvent à

complicité avec les opérateurs économiques et par

conséquent, ils favorisent la fraude fiscale.

II.3. CONTRAINTES ET TENTATIVE

DE REMEDE

Durant son exploitation, DIPAN se heurte à des

contraintes majeures qui freinent son expansion. Nous pouvons citer :

- Les tracasseries fiscales de certains services de l'Etat

- La prolifération des fabriques des produits

similaires moins chers non en ordre avec le fisc.

- Le non protection des investisseurs par le gouvernement

congolais

- Les différentes pannes se présentant à

la production

- Le problème sécuritaire

- L'état de routes

En guise des remèdes, DIPAN utilise les

stratégies ci-après :

- Maintenir la qualité produite quels que soient les

produits similaires moins chers imposés dans la concurrence.

- La minoration des quantités

déclarées.

En définitive, après analyse des contraintes et

remèdes de DIPAN, nous suggérons ce qui suit :

DIPAN s'efforcera de déclarer toute sa production en

vue de refléter une image tout à fait crédible de son

entreprise.

CONCLUSION

Au terme de notre travail de fin de cycle portant sur

problématique des droits d'accises dans la production du savon DIPAN

allant de 2014-2018, il sied de rappeler les idées maitresses qui l'ont

constitué.

Le but essentiel de notre investigation est de mener une

analyse sur les droits d'accises perçus sur la production du savon

DIPAN.

A l'issue de ce travail, notre majeure préoccupation

était fondée sur deux questions suivantes :

- Quel est l'impact des droits d'accises dans le coût de

revient du savon DIPAN ?

- Quelle est la part de droits d'accises dans la taxation

totale du savon DIPAN ?

Quelques propositions ont été données

à l'égard de ces questions, à savoir:

- il semblerait que les droits d'accises n'ont aucune

influence sur le coût de revient du vendeur.

- il se pourrait que les droits d'accises représentent

une part énorme de droits et taxes perçus à la production

du savon DIPAN.

Il sied de signaler que, pour confectionner notre travail,

nous avons usé des méthodes et techniques

ci-après :

- la méthode analytiquequi nous a permis d'analyser

l'imposition des droits d'accises sur la production du savon DIPAN ;

- laméthode statistique pour nous permettre de

traiter et de comparer les données afin de dresser des tableaux et des

graphiques.

Après utilisation de ces méthodes, nous avons

utilisé la technique documentaire qui nous a orientés vers la

collecte des données en consultant des déclarations et d'autres

documents relatifs à notre travail.

Partant de ce qui précède, nous avons

subdivisé le travail à deux chapitres :

Le premier chapitre porte sur les droits d'accises et la

présentation de notre milieu d'investigation. Ici nous avons

expliqué les notions théoriques relatives à notre sujet de

recherche les définitions, les notions sur les accises et une

brève présentation de l'établissement KISAMU.

Le second chapitre pivote autours des droits d'accises dans la

taxation globale du savon DIPAN.Ce chapitre est le plus saillant du travail car

étant celui qui nous a permis une descente sur terrain afin d'analyser

les droits payés par DIPAN. Dans l'ensemble, nous avons d'abord

constaté que la quantité moyenne produite est de 4012 cartons par

mois soit 9629 cartons par an durant notre période d'étude, en

suite la quantité déclarée est de 3636 cartons en moyenne