GRILLE D'ANALYSE DES HYPOTHÈSES

CONCLUSION

Une

banque étrangère ne peut pas s'implanter en suisse sans obtenir

une licence bancaire délivré par la FINMA. Les exigences de cette

dernières sont très importantes et difficiles à mettre en

place pour une banque qui ne serait pas sérieuse. En effet, ces

exigences vont des différents documents à procurer à la

FINMA aux exigences en termes de fonds propres et de liquidité. A cela

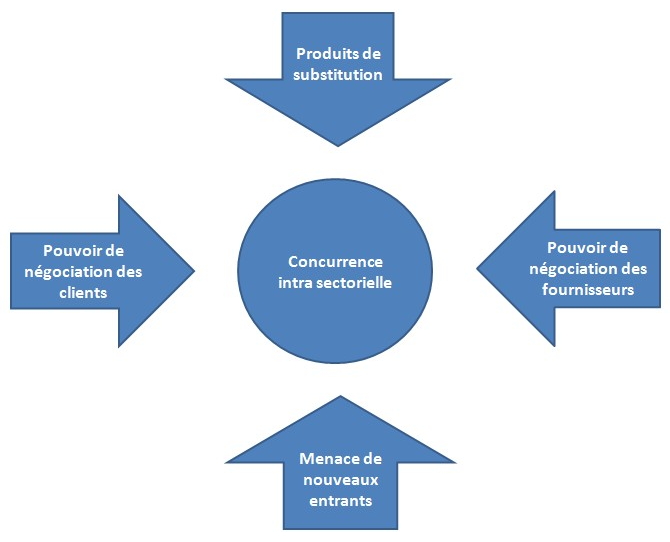

s'ajoute, les différents types de barrières à

l'entrée économiques et naturelles telles que la relation-client

(Switching cost) et le First mover.

Malgré

ces exigences sévères qui filtrent déjà une bonne

partie de la concurrence étrangère, certaines banques trouvent

tout de même le moyen de faire des affaires sur le marché suisse

de facon trivial et de concurrencer les banques suisses. En effet, elles

exercent sans avoir bénéficié d'une quelconque licence

bancaire ni d'un enregistrement au registre du commerce.

La

Comco et le Conseil fédéral ainsi que la FINMA lutte sans

relâche pour traquer ces banques mais les amender est très

difficile car ces banques ont souvent une double gestion à

l'étranger et en suisse. Les barrières à l'entrée

ne sont donc clairement pas suffisante pour ce type de banque qui viol en

quelque sorte la loi.

Il

faut donc inventer de nouvelles barrières à l'entrée

privées que les banques utilisent et qui forme leur stratégie

concurrentielle à part entière. C'est justement le cas du first

mover. Elle ont un pas d'avance pour investir et ne pas se laisser faire

concurrence.

Si

nous nous concentrons plutôt sur la concurrence légale entre

banque suisse et étrangères, celle-ci se fait principalement sur

le Private Banking et en touchent, en l'occurrence, pas les petites banques

suisse qui ne sont pas concernées par tous les produits

structurés et l'internationalisation.

Ainsi,

en conclusion de ce rapport, nos hypothèses sont confirmées. Les

grandes banques suisses sont bel et bien concurrencé par la concurrence

étrangère issue des pays d'Europe et des Etats-Unis

comparé aux petites, les différents types de barrières

suisses à l'entrée influent sur le mode d'implantation des

banques étrangères.

Pour

élargir la question de la concurrence, nous pourrions nous demander

pourquoi la suisse a -t-elle réussi dans le cluster du Private

Banking ? Et pourquoi ce cluster est basé à

Genève ? Une partie de la réponse peut se trouver dans la

grandeur du pays. Souvent considérée comme un désavantage

de départ, la taille restreinte de la Suisse a plutôt

été bénéfique pour elle. En effet, le manque de

ressources naturelles a obligé la Suisse à importer des

matières premières et à exporter des services. Etant

donné ses attributs de départ, elle s'est donc

spécialisée dans le domaine des services et des services de haute

qualité. Du fait de la base économique restreinte et peu

diversifiée de Genève, le Private Banking rentrait mieux dans

cette optique que tous les autres métiers de la banque.

BIBLIOGRAPHIE

BUCH

M. C. (2000), « Information or regulation: what is driving the

international Activities of

commercial

banks?», Kiel Working paper 1011, Kiel Institute of World Economics,

Kiel.

BUCH

M. C., HEINRICH P. R. (2002), «Financial integration in Europe

and banking sector

performance»

, Kiel Institut of World Economics Working papers.

SHARPE

S. [1990], « Asymmetric Information, Bank Lending and

Implicit Contracts : A Stylized Model of Customer

Relationships », Journal of Finance,

p. 1069-1087.

SHARPE

S. [1992], « Switching Costs, Market Concentration and

Prices : the Theory and its Empirical Implications in the Bank Deposit

Market », Board of Governors of the Federal Reserve System,

Finance and Economics Discussion Series, 183.

YAFEH

Y. et YOSHA O. [1995], « On the Strategic Use of

Relationship Banking », Communication au XLIVe congrès de

l'AFSE.

FAMA

E. [1985], « What's Different About

Banks ? », Journal of Monetary Economics, 15,

p. 29-39.

KRIPPENDORFF

K. (2003), Content analysis : an introduction to its

methodology, 2nd, Edition, Sage Publications, Thousand Oaks, CA

KATHLEEN

M. EISENHARDT, The Academy of Management Review, Vol. 14, No.

4. (Oct., 1989), pp. 532-550.

DENZIN,

N.K., LINCOLN Y.S., et Al (2000), Handbook of Qualitative

Research, Sage.2ème édit

GIBS

GR (2002), Qualitative Data Analysis : Explorations with Nvivo,

Open University Press

SHANK

GD (2001), Qualitative Research : A Personnal Skills

Approach, Prentice Hall

ANDERSON

E.ET GATIGNON H. (1986), «Mode of foreign entry: a transaction

cost analysis and propositions», Journla of international Business

studies, Vol.17 n°3, pp 1-26

BAIN

E.A., FUNG J.G., ET HARPER I.R. (1999), «Multinational banking:

Historical, empirical and case perspectives», Working Paper n°5,

Melbourne Business School, Australia.

BERGER

A.N ET DE YOUNG R. (2001), «the effect of geographic expansion on

bank efficiency», Journal of Financial Services Research, Vol.19,

n°2-3, pp 163-184.

BLANDING

J.G (1998), «the choice of the form of representation in

multinational banking: Evidence from Spain», Working Paper n°271,

University Pompeu Fabra, Spain.

CARDENAS

J., GRAF J.P ET O'DOGHERTY (2003), «Foreign bank entry in

emerging economics: a host country perspective», Working Paper, Analysis

Division of Banco de Mexico.

MILLER

S.R ET PARKHE, A. (1998), «Patterns in the expansion of U.S

banks' foreign operations», Journal of international Business

Studies, Vol.29, n°2, pp 359-389.

MILLER

S.R ET PARKHE, A. (1998), «Foreign operations of U.S banks:

Impact of environmental differences and ownership advantages on organizational

form preferences», Journal of international Management, Vol 4,

n°1, pp 59-83

CALZOLARI

G. ET LORANTH G. (2005), «Regulation of multinational banks: A

theorical Inquiry», Working Paper, University of Bologna and University of

London.

CERUTTI

E., DELL ARICCIA G. ET MARTINEZ PERIA M.S (2005), «How bank go

abroad. Branches or subsidiaries?», Working Paper n°3753, World Bank.

DALEN

D.M., ET OLSEN T.E (2003) «regulatory competition and

multinational banking», CES ifo Working Paper n°971, Norway.

DI

ANTONIO P., MARIOTTI S. ET PISCITELLO L. (2002),

« Multinational bank in the global economy : Evidence from

Italian case », 28th Conference of the European International

Business Academy, December 8-10, 2002.

HARR

T. ET RONDE T. (2005), «Branch or Subsidiary? Capital regulation

of multinational banks», Working Paper CEBR, CEPR University of

Copenhagen.

WILLIAM

B. (1997), «Poistive theories of multinational banking: Eclectic

theory versus internationalisation theory» Journal of Economic Surveys,

Vol 11, n°1, pp 71-100.

MAROIS

B. (1986), «Les relations maison mere/ implantations

étrangères dans les groupes bancaires», Revue Banque,

n°461, pp 442-446

MAROIS

B. (1979), Internationalisation des banques, economica.

AUTRES

SOURCES

LOI

FÉDÉRALE SUR LES BANQUES ET LES CAISSES D'ÉPARGNE

(LB),

LOI

FÉDÉRALE SUR LES FONDS DE PLACEMENT (LFP),

LOI

FÉDÉRALE SUR LES BOURSES ET LE COMMERCE DES VALEURS

MOBILIÈRES (LBVM),

LOI

FÉDÉRALE SUR LA BANQUE NATIONALE (LBN),

LOI

FÉDÉRALE SUR L'UNITÉ MONÉTAIRE ET LES MOYENS DE

PAIEMENT (LUMMP).

ACCORD

DE BÂLE I

ACCORD

DE BÂLE II

|