REPUBLIQUE DEMOCRTIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT SUPERIEUR DE COMMERCE

« ISC »

BP 67 Goma

ETUDE DE L'EVOLUTION DES RECETTES DE LA DIRECTION

PROVINCIALE DES IMPOTS DU NORD-KIVU.

De 2006 à 2010

Par MBONYEABANDI SEBURIRI

Grâce

Travail de fin de cycle présenté et

défendu en vue d'obtention du diplôme de gradué

en

Sciences Commerciales et Financières.

Option : comptabilité

Directeur : CT BAKALUKE MOSUKUSA

Année Académique 2010 - 2011

DEDICACE

A nos très chers parents

Gérard

SEBURIRI et Mariette SERUSHAGO,

Recevez la profondeur de notre gratitude pour

Tant de sacrifices supportées afin d'assurer

Notre formation pour la vie ;

A toute notre famille

A vous nos très chers ;

MBONYEABANDI SEBURIRI Grâce

REMERCIEMENTS

Au terme de notre travail de fin

de cycle en sciences commerciales et financières option

comptabilité, nous adressons de prime abord notre gratitude à

notre Dieu tout puissant qui a permis que nous soyons ce que nous sommes

aujourd'hui.

Nous sommes très

reconnaissants envers le personnel académique, scientifique et

administratif de l'ISC/Goma pour leur encadrement tout au long de notre premier

cycle.

Nous adressons nos remerciements

au CT BAKALUKE MOSUKUSA qui en dépit de ses multiples occupations a

accepté de diriger ce travail. Ses judicieux et riches conseils ainsi

que ses observations critiques et rassurantes ont assaini les conditions de

travail.

Ainsi, il nous serrait

très ingrat de ne pas songer à remercier les agents de la DPI/NK

qui nous ont facilité la tâche durant tout le temps de nos

recherche au sein de cette entité.

Aux membres de notre famille,

amis, connaissances et camarades étudiants avec qui nous avons

traversé ce moment difficile

Enfin, que tous ceux qui de

près ou de loin, ont apporté leur contribution d'une

manière ou d'une autre pour la réalisation de ce modeste travail,

trouvent l'expression de notre gratitude.

MBONYEABANDI SEBURIRI Grâce

SIGLES ET ABREVIATIONS

- AF : Administration

Fiscale ;

- BIC :

Bénéfice Industriel et Commercial ;

- CIS : Centre d'Impôts

Synthétiques ;

- DGI : Direction

Générale des Impôts ;

- DGDA : Direction

Générale des Douanes et d'Accises ;

- DPI : Direction Provinciale

des Impôts ;

- DPI/NK : Direction

Provinciale des Impôts du Nord-Kivu ;

- IBP : Impôt sur les

Bénéfices et Profits ;

- ICA : Impôt sur le

Chiffre d'Affaire ;

- ICR : Impôt

Cédulaire sur les Revenus ;

- IERE : Impôt

Exceptionnel sur les Rémunérations des Expatries ;

- PM : Personne

Morale ;

- PPDC : Personne Physique de

Droits Commun ;

- RDC : République

Démocratique du Congo ;

- TVA : Taxe sur la Valeur

Ajoutée

INTRODUCTION GENERALE

1. PROBLEMATIQUE

L'objectif poursuivi par l'Etat

lorsqu'il intervient dans l'activité économique est d'assurer le

bien être de sa population surtout là ou les privés n'ont

pas d'intérêts mais où c'est important pour

l'économie et pour la société.

Avec son intervention dans la vie

socio-économique du pays, l'Etat est confronté à une

multitude de problème tel que : les dépenses

d'infrastructures (construction des routes, des écoles, des

hôpitaux,...) ainsi de leur entretien, des dépenses de

fonctionnement (paiement des agents de l'Etat) et autres.

L'ensemble de toutes ces

dépenses constituent ce qu'on appelle « dépenses

publiques ou charges publiques ».

Pour faire face a ses

dépenses de tout genre, l'Etat recourt à plusieurs sortes des

moyens financiers à savoir : les Impôts, les taxes, les

ressources monétaires et les emprunts. Parmi ces ressources, retenons

que l'impôt est le principal.

Pour ce faire, l'Etat doit

connaître comment orienter l'activité économique et

mobiliser plus des ressources afin de couvrir ses charges.

Notre pays, la République

Démocratique du Congo a confié la mission de collecte des

impôts à la Direction Générale des impôts,

laquelle est représentée en province par des Directions

Provinciales.

C'est ainsi que dans le cadre de

notre travail de fin de cycle, nous avons choisi d'analyser le comportement de

chaque type d'impôts dans l'ensemble des recettes de la Direction

Provinciale des Impôts du Nord-Kivu ainsi que leurs évolutions

pour montrer à tous ce qui sont intéressés par ce domaine

d'avoir des informations.

D'après ce qui

précède, notre préoccupation, à dimension multiple,

consiste à savoir mieux sur les questions ci-après :

Ø Quel est le comportement

de chaque rubrique d'impôts dans les recettes de la DPI/NK pour les

années d'étude ?

Ø De quelle manière

les recettes de ces impôts ont évolué dans le temps

concerné ?

Ø Quelles seront les

recettes de chaque rubrique d'impôts d'ici 3 ans ?

2. HYPOTHESES

En vue de répondre aux

questions ci-haut posées, nous émettons les hypothèses

ci-après :

ü Par rapport au comportement

de chaque rubrique d'impôts, nous présumons que l'ICA occupe la

première place suivie de l'ICR, des recettes

Rétrocédées et afin les autres recettes.

ü Nous supposons que les

recettes de la DPI/NK auraient évolué à la hausse.

ü Nous croyons que d'ici

trois ans, les recettes de la DPI/NK seraient de deux fois plus que celle de

2010.

3. METODOLOGIE

Pour qu'un travail soit

qualifié de scientifique, il doit respecter certaines normes relatives

à la récolte et au traitement des données ainsi

qu'à l'interprétation du résultat obtenu. C'est ainsi que

nous nous sommes servi des méthodes et techniques suivantes :

v La méthode comparative

nous a permis de comparer les différents rapports annuels de la DPI/NK.

Ici nous avons comparé les recettes des différents rubrique ainsi

que des différentes années.

v La méthode statistique

nous a été utile pour l'analyse des données

chiffrées recueillies et pour l'interprétation des

résultats obtenus.

v La technique documentaire nous a

permis d'exploiter les documents qui cadrent avec notre travail. Il s'agit des

archives de la DPI/NK, des rapports annuels, des notes de cours, des ouvrages

et autres.

v La technique d'interview nous a

permis d'obtenir d'autres renseignements importants non écrits

auprès des responsables de l'AF.

4. CHOIX ET INTERET DU

SUJET

Notre sujet n'est pas pris au

hasard, mais plutôt parce que les recettes de l'Etat préoccupent

actuellement tout le monde car la population participe au financement du

trésor public à travers le paiement des Impôts, cela

implique que cette dernière soient informé de son

évolution. Le résultat de cette recherche donnera une idée

sur la part de chaque rubrique d'Impôt dans les recettes globales de la

DPI/NK ainsi que leurs évolutions. Nous savons que pour résoudre

un problème, il faut d'abord le comprendre ; c'est ainsi que les

dirigeants de la DPI/NK aurons à travers ce travail, des sources

d'information en vue de prendre des décisions éclairées

pour l'accroissement des recettes.

Aux étudiants et

chercheurs, notre travail leur permettra d'approfondir certains

Aspects et de leurs octroyant des

données de référence en cas de besoin.

5. OBJECTIF

En élaborant ce travail de

fin de cycle, nous voulons connaître la part de chaque rubrique

d'Impôt dans les recettes de la DPI/NK et comment ces derniers ont

évolué durant les années d'étude afin que les

autorités soient informées de ce résultat.

6. DELIMITATION DU

SUJET

Nous allons délimiter notre

travail selon trois aspects :

§ du point de vue

temporel : nous avons retenu la période allant de 2006 à

2010 soit 5 ans.

§ du point de vue

spatial : notre champ d'investigation est la province du Nord-Kivu, dans

la ville de Goma, au siège de la direction provinciale des

Impôt.

§ du point de vue

thématique, nous nous sommes focalisé sur les finances de l'Etat

précisément les recettes des impôts.

7. DIFFICULTES

RENCONTREES

Dans une oeuvre humaine, les difficultés ne manquent

jamais.

C'est ainsi que pendant notre recherche, nous somme

butés à certaines difficultés notamment : le manque

de répertoire des contribuables qui pourrait nous aider à faire

des analyses corrélatives entre les recettes et le nombre des

contribuables ainsi que l'indisponibilité des personnes à

contacter.

8. SUBDIVISION DU

TRAVAIL

En relation avec les objectifs

fixés à ce travail, nous avons subdivisé ce dernier en

trois chapitres mis à part l'introduction et la conclusion ;

Le premier chapitre porte sur les

généralités sur l'impôt, la deuxième traite

de la présentation du champ d'étude et le troisième parle

de la présentation et l'analyse des données ainsi que de

l'interprétation du résultat.

Chapitre premier :

APPROCHE CONCEPTUELLE

L'Etat a pour rôle primordial de sécuriser les

personnes et leurs biens. Pour atteindre ses objectifs, il a besoin des

ressources financières dans son trésor. Et pour en disposer,

l'Etat recourt principalement à sa population auprès de laquelle

il fait des prélèvements obligatoires sur leurs revenus, bien ou

transactions. Ces prélèvements obligatoires sont appelés

« impôts ».

En RDC, c'est la DGI représentée par les

Directions provinciales des Impôts(DPI) au niveau de chaque province qui

sont chargées de percevoir les recettes de ces impôts à

l'intérieur du pays et la DGDA au niveau des frontières

c'est-à-dire à l'entrée et à la sortie des

marchandises, mais aussi à l'intérieur pour ce qui est des

accises.

L'Administration fiscale, dans l'accomplissement difficile de

ses missions, recherche naturellement à améliorer

l'efficacité de son action. Celle-ci peut parfaitement réclamer

une conceptualisation rigoureuse conduisant la DGI à imaginer, puis

à imposer aux législateurs, ses propres notions.1(*)

Dans la suite de ce chapitre, nous essayerons de

présenter les généralités sur les recettes de

l'Etat qui sont constituées principalement par les Impôts.

I.1. HISORIQUE DES RECETES

DE L'ETAT ET DEFINITION DES CONCEPTS

I.1.1. historique des recettes

de l'Etat

L'Impôt ne date pas d'aujourd'hui, il a

été constaté dans l'antiquité vers la

deuxième dynastie de pharaon en Egypte. Les civilisations anciennes

avaient connue une évolution à travers le temps, une

évolution marquée par leurs Etats.

Au Moyen âge, l'Impôt était

considéré comme une assistance donnée au souverain pour

compléter ses ressources. Sous cette période, l'impôt ne

pouvait pas être levé sans le consentement de l'assujetti.

Dans les sociétés primitives et

traditionnelles, deux concepts ont dominé la notion Impôts :

Impôt don et Impôt contrat. L'Impôt don était

considéré comme un don que chaque individu réservé

au chef pour témoigner son rattachement à lui ; tan disque

l'Impôt contrat constitue une obligation contractuelle née de la

solidarité vis-à-vis du détenteur du pouvoir.

Le système fiscal traditionnel a évolué

puis a donné naissance au concept Impôt soumission, le but du

prélèvement était de financer les nouvelles charges de la

conquête. L'unique but attribué à l'Impôt durant

toute cette période est la couverture des charges publiques. Son sens

s'est modernisé avec l'organisation des Etats modernes, prenant une

dimension au-delà des simples considérations

financières.

Ce n'est qu'à partir de 1929 suite à la crise

économique mondiale que l'Impôt commencé à

être utilisé à d'autres fins économiques (intervenir

sur le marché, économie,...) et même sociale

(protéger la santé des citoyens,..).

C'est ainsi que de l'Impôt neutre l'on est passé

à l'Impôt justicier dans le but de constituer un moyen de niveler

les fortunes ou d'égalisation des revenus.

A partir de 1930, l'Impôt devient un outil

d'intervention au service de l'économie dirigée. Aujourd'hui,

l'Impôt est devenu une obligation légale et permanente mais

constitue aussi la principale source des recettes des Etats modernes.2(*)

I.1.2 définition des

concepts

1. L'IMPOT

Le terme Impôt a tellement évolué au fil

des années et plusieurs définitions ont donc marqué ce

concept. Parmi ces définitions, nous retenons celui proposés par

certains auteurs les plus récents comme Lucien MELH, Maurice DUVERGER,

Pierre GAUDEMET et Gaston JEZE. Ils ont enrichi la définition

ci-dessous : « l'Impôt est une prestation

pécuniaire directe, requise des personnes physiques et morales du droit

public ou privé, d'après leurs facultés contributives par

voie de contrainte, à titre définitif et sans contre partie

directe en vue de la couverture des charges publiques ou de l'intervention de

l'Etat ».3(*)

2. LA FISCALITE

C'est le système de perception des

Impôts.4(*) C'est en

d'autres termes, l'ensemble des textes et règlements organisant la

définition et la perception de l'Impôt dans un pays donné.

C'est aussi un moyen auquel l'Etat recourt pour se procurer des ressources

nécessaires à la satisfaction des besoins d'intérêt

commun.

3. LES RECETES PUBLIQUES

Pour satisfaire ses besoins, l'Etat doit passer par un

processus qui nécessite la mobilisation des recettes dont il a besoin

pour son fonctionnement.

La caisse de l'Etat est alimentée par plusieurs sortes

des ressources. Elles peuvent provenir des prélèvements divers

que l'Etat opère par voie d'autorité ou de contrainte sur les

ressources des agents économiques.

Les ressources sont réparties en trois grands groupes

à savoir5(*) :

- les ressources courantes ;

- les ressources d'emprunt ;

- les donations.

1) les ressources courantes

Sont celles qui proviennent des différents

Impôts et Taxes. Elles constituent la source principale des recettes du

trésor public. Elles comprennent les recettes fiscales et non

fiscales.

a. les recettes fiscales : elles proviennent des

prélèvements pécuniaires que l'Etat opère par voie

de contraintes sur les ressources d'autres agents économiques en vue de

couvrir ses charges. Elles sont constituées des recettes de

contributions et douanières.

b. les recettes non fiscales : elles comprennent

les recettes Administratives, Domaniales, Judiciaires et du Portefeuilles.

v Les recettes administratives : se rapprochent des Taxes

payées pour bénéficier des services d'une entité

administrative.

v Les recettes domaniales concernant les redevances

payées à l'Etat par un usager du domaine public national.

v Les recettes Judiciaires sont composées des amandes

à gendarmerie ou à des cours et tribunaux de la RDC en faveur de

l'Etat.

v Les recettes du portefeuille proviennent de la

rémunération des valeurs immobilières que l'Etat

détient dans la contribution du capital des sociétés

privées, mixtes et publiques ainsi que des institutions tant nationales

qu'internationales.

2) Les emprunts ou ressources d'emprunts

A part les recettes citées ci haut, le trésor

public dispose d'autres sources en plus des revenus qui sont principalement les

emprunts publics externes. Signalons que la dette extérieure est celle

contractée par l'Etat auprès des banques étrangères

ou sur les marchés extérieurs.6(*)

3) les donations

Sont des dons consentis à l'Etat par des gouvernements

étrangers ou par des organisations et institutions nationales ou

étrangères du secteur privé en vue de soutenir les efforts

de développement économique et social du pays.

4. LE CONTRIBUABLE

C'est la personne sur qui repose l'impôt en tenant

quelques fois compte de ses charges sociales, ses activités et leur

évolution. Le terme contribution est utilisé concurremment avec

ceux d'assujetti et de redevable.

Ces trois termes désignent principalement le sujet de

l'obligation fiscale7(*).

L'assujetti est utilisé pour désigner la personne tenue à

l'obligation de déclarer la Matière Imposable et d'en justifier

la teneur ; le redevable pour tout ce qui concerne le recouvrement de

l'impôt et son payement. A ce titre, nous avons deux types des

redevables :

- redevable réel : celui qui supporte la charge de

l'Impôt ;

- redevable légal : c'est la personne qui paye

l'Impôt légalement, bien qu'il n'ait pas été

établi à son nom.

5. LA TAXE

La taxe constitue le prix payé par un usager pour un

service précis et déterminé d'avance qui lui est rendu.

6. LA PARAFISCALITE

C'est l'ensemble des prélèvements obligatoires

distincts de l'Impôt, affectés sous l'autorité de l'Etat

à des organismes autonomes ou à des administrations, pour des

objectifs socio-économiques.

7. LA MATIERE IMPOSABLE

C'est l'élément économique qu'est la

source de l'Impôt8(*).

Cet élément peut être un bien (terrain,

véhicule,...), un revenu (bénéfice, loyer,...), une

transaction vente,...) son évaluation permet d'établir la base de

l'impôt c'est-à-dire le montant sur lequel s'appliquera le tarif

ou le taux.

8. L'ASSIETE DE L'IMPOT

L'assiette est l'ensemble des règles appliquées

ou des opérations effectuées pour établir l'existence et

le montant des éléments qui doivent être soumis à

l'Impôt9(*). En

d'autre mot, c'est l'ensemble des opérations destinées à

la détermination de la matière imposable et à

l'évaluation des assiettes de l'Impôt.

9. LE FAIT GENERATEUR

C'est l'élément par lequel sont

réalisées les conditions légales nécessaires

à l'exigibilité de l'Impôt et qui fait obligation fiscale

c'est-à-dire l'existence de la matière imposable (Immeuble,

marchandise, revenu, capital,...)

10. LA LIQUIDATION

La liquidation s'entend sur le calcul de la cotisation de

l'Impôt correspondant à la base imposable, effectué soit

à partir d'un barème de taux, soit d'un tarif.

11. LA DECLARATION

C'est la technique consacrée comme principe, par le

régime fiscal congolais. C'est le fait par laquelle on demande au

redevable d'établir avec périodicité variable, une

déclaration qui sert de base au calcul de l'Impôt dont il est

redevable.

12. LE RECOUVREMENT

Est la perception de sommes dues10(*). Les créances une fois

constatées et liquidées, doivent faire l'objet des recettes.

Recouvrer l'Impôt : c'est faire passer

l'Impôt du patrimoine du contribuable dans la caisse du trésor.

13. L'ADMINISTATION FISCALE OU LE FISC

Est l'ensemble des organismes d'Etat chargés de

l'Etablissement de l'assiette des Impôts, de sa perception et de son

contrôle11(*).

I.2 OBJECTIFS ET PRINCIPES

DE L'IMPOT

I.2.1 objectifs de

l'Impôt12(*)

La fiscalité a trois objectifs primordiaux pour les

finances publiques de l'Etat :

- financier ;

- économique ;

- social.

A. Financier

L'Impôt est avant tout un fait financier parce qu'il a

normalement pour mission de procurer à l'Etat des ressources dont il a

besoin. Pour être adapté à sa mission, l'Impôt doit

être permanent et productif.

B. Economique

C'est un moyen efficace de politique à encourager tel

investissement, telle exploitation ou telle activité (par des

exonérations ou des réductions d'Impôts) et en

décourageant tel autre investissement, telle importation ou

activité économique par une imposition sévère.

C. Social

v Il permet la redistribution des revenus et il est un moyen

par excellence pour niveler les différents revenus et établir

ainsi une justice d'égalité entre les citoyens ;

v Les revenus élevés, l'Etat les imputes par une

imposition très lourde ;

v Les revenus modestes, l'Etat les imposes faiblement en

même temps, il leur accorde des exonérations.

v Pour ceux qui n'ont pas de revenu, l'Etat leur accorde des

subventions ou des allocations.

I.2.2 Principes

d'Impôt13(*)

A. principe de rendement

Ce principe est fonction de :

- l'universalité : l'Impôt doit être

payé par tous ;

- la certitude : l'Impôt doit être non

arbitraire, son mode de paiement et son tarif doivent être

claires ;

- l'absence de fraude : l'Impôt est d'autant plus

fiscal que le contribuable ne le remarque pas ;

- la modération de taux : un taux trop

élevé tue l'Impôt ;

- la stabilité : éviter que les variations

de la conjoncture influe sur l'Impôt ;

- la commodité des frais de perception.

B. Principe d'égalité

Autrement appelé principe de la justice fiscal, ce

principe veut que l'Impôt soit reparti selon les facultés

contributives de chacun.

C. Principe d'interventionniste

L'Impôt de nos jours est quasi utilisé comme

instrument d'interventionnisme étatique c'est-à-dire comme

instrument politique, économique et sociale.

I.3 CLASSIFICATION DES

IMPOTS14(*)

I.3.1 Classification selon le

choix de la matière imposable

Nous distinguons :

- les Impôts Personnels et les Impôts

Réels ;

- les Impôts sur le Capital, les Impôts sur les

Revenus et les Impôts sur les Dépenses.

A. L'Impôt Personnel

Est celui qui atteint la fortune ou le revenu du contribuable

à travers sa situation personnelle. On l'appelle encore Impôt de

capitation c'est-à-dire il est établi par tête du

contribuable.

B. L'Impôt sur le Capital, Impôts sur les

Revenus et Impôts sur la Dépense

Tous ces Impôts sont établis sur les biens et sur

les activités des personnes.

Ø L'Impôt sur le Capital : est celui qui

frappe l'exercice du droit de propriété.

Ø L'Impôt sur les revenus : il frappe les

ressources diverses que le contribuable tire de son travail.

Ø L'impôt sur la dépense ou Impôt de

consommation il atteint le revenu indirectement à travers des emplois

lors des achats des biens ou des services ou lors de la consommation.

Exemple : ICA ou TVA

I.3.2 Classification selon le

mode d'évaluation de la matière imposable

Nous avons :

Ø L'Impôt Spécifique : est celui

établi en fonction de la quantité de la matière

imposable ;

Ø L'Impôt ad valorem : est celui qui frappe

le produit taxable exprimé en valeur ou en pourcentage.

Ø L'Impôt de Répartition : est celui

dont le montant global à percevoir est fixé à l'avance par

le fisc et reparti ensuite entre les divisions administratives du

pays ;

Ø L'Impôt de Quotité : est celui dont

le montant global à percevoir n'est pas connu à l'avance mais

plutôt le taux qui sera appliqué sur la matière imposable

est fixé d'avance ;

Ø L'Impôt Proportionnel : lorsque le taux

fixé est unique, constant et appliqué à la matière

imposable qu'elle que soit son importance ;

Ø L'Impôt Progressif : lorsque le taux

d'imposition varie (en augmentant) à mesure que les revenus deviennent

plus élevés.

I.3.3 Classification selon les

techniques juridiques d'assiette

En considérant ce critère, nous

distinguons :

A. L'Impôt direct

Est un Impôt qui est assis sur des données

constantes, patrimoines et revenu ou capital, ce qui en permet la perception

à intervalles réguliers, une fois l'an en principe. Il est celui

dont la charge demeure définitivement supportée par celui qui en

est l'assujetti.

Exemple : l'Impôt Foncier, l'Impôt

Professionnel,...

B. L'Impôt indirect

Il porte sur des faits intermittents, les charges

essentiellement, sa perception se poursuit tout au long de l'année, la

charge est répercutée sur autrui c'est-à-dire celui qui le

paie auprès du fisc n'est pas celui qui en supporte le poids.

Exemples : ICA ou TVA, les Droits d'entrée et de

sortie,...

I.3.4 Classification selon

l'étendue de la matière imposable

Nous avons :

Ø L'Impôt Global : est un Impôt de

synthèse car il frappe en bloc la totalité des revenus du

contribuable ;

Ø L'Impôt Cédulaire : il atteint une

catégorie distincte des revenus.

Une cédule d'Impôt : est un ensemble des

cotisations fiscales se rapportant à la même catégorie de

la matière imposable.

I.3.5 Les droits au comptant et

les droits constatés

Nous distinguons :

Ø Les Droits au comptant : sont constitués

des Impôts dont la déclaration et le paiement sont

simultanés ;

Ø Les Droits constatés : sont

constitués des impôts pour les quels il y a décalage entre

l'établissement de l'Impôt et son paiement.

I.4 LES DIFFERENTS IMPOTS

PRELEVES PAR LA DGI

En République Démocratique du Congo, on

distingue trois grandes catégories d'Impôt :

- les Impôts Réels ;

- les Impôts Cédulaires sur les Revenus et

- les Impôts sur Chiffre d'Affaire.

I.4.1 Les Impôts

Réels15(*)

Les Impôt réels sont assis sur les biens ou

activités des personnes sans considération de la situation

personnelle du redevable. Il s'agit de :

- l'Impôt Foncier (cet impôt est

cédé à la province);

- l'Impôt sur les véhicules ;

- l'impôt sur la Superficie des Concessions

Minières et d'hydrocarbures.

A. l'Impôt Foncier

Il porte sur la superficie des concessions foncières

bâties et sur celles des concessions non bâties suivant le rang

localisé en RDC.

· L'Impôt sur la Superficie des concessions

bâties : l'élément économique visé est

constitué par des immeubles (locaux ou maison d'habitations) ;

· L'Impôt sur la Superficie des Concessions non

bâties : l'élément économique visé est

constitué par des terrains non bâties situés dans les

circonscriptions urbaines.

B. l'Impôt sur les véhicules

C'est un Impôt qui frappe tous les véhicules.

C. L'Impôt sur la Superficie des Concessions

Minières et des Hydrocarbures

Il est dû par les titulaires des concessions

minières et d'hydrocarbures octroyés par l'Etat cadre

d'exploitation soit pour la recherche à titre exclusif.

I.4.2 Les Impôts

Cédulaires sur les Revenus16(*)

Les Impôt sur les Revenus sont assis sur les revenus

provenant des activités quelles que soient leur dénomination. Il

comprend :

- l'Impôt sur le Revenu Professionnel ;

- l'Impôt Mobilier ;

- l'Impôt sur le Revenu Locatif (cédé

à la province).

A. l'Impôt sur le Revenu Professionnel

Il atteint les revenus provenant d'activités

professionnelles exercées en RDC. Il comprend trois

catégories :

Ø l'Impôt professionnel sur les

rémunérations : sont imposables à cet type

d'Impôt, les rémunérations des nationaux et des

expatries ;

Ø l'Impôt sur le bénéfice et

profit : il frappe les bénéfices des toutes les entreprises

qui se trouvent sur le territoire national ainsi que les profits ;

Ø l'Impôt Exceptionnel sur les

rémunérations des expatries : il frappe les

rémunérations des expatries.

B. l'Impôt Mobilier

Il concerne le revenu des capitaux mobilier investis en RDC

C. L'Impôt sur le revenu locatif

Il réponse sur le revenu net provenant de la location

des bâtiments sur les terrains situés en RDC.

I.4.3 l'Impôt sur le

Chiffre d'Affaires17(*)

Sont ceux indirects que l'AF exige de consommations des biens

et services imposables et cela à l'occasion d'achat auprès des

entreprises. Il comprend :

- l'Impôt sur Chiffre d'Affaires à

l'Intérieur ;

- l'Impôt sur Chiffre d'Affaires à l'Importation

et

- l'Impôt sur Chiffre d'Affaires à

l'Exportation.

A. L'Impôt sur Chiffre d'Affaires à

l'Intérieur

Il porte sur toutes les opérations économiques

situées à l'intérieur d'un territoire fiscal. C'est ainsi

qu'il y a :

· L'ICA sur les Opérations des Ventes ;

· L'ICA sur les Prestations des Services ;

· L'ICA sur les Travaux Immobiliers.

B. L'Impôt sur le Chiffre d'Affaires à

l'Importation

Il est exigé aux importateurs lors des

formalités douanières et que les importateurs l'incorporent dans

le prix de vente aux consommateurs.

C. L'Impôt sur le Chiffre d'Affaires à

l'Exportation

Il est exigé aux exportateurs lors de la sortie des

marchandises à l'extérieur du pays. Il vient d'être

récemment supprimé en RDC, par le Décret n°04/013 du

15 juillet 2004.

Chapitre

deuxième :

PRESENTATION DE LA

DPI/NK18(*)

II.1 SITUATION

GEOGRAPHIQUE

La Direction provinciale des Impôt du Nord-Kivu est

située au numéro 252 de l'avenue Mont Goma en diagonale de

la galerie Mbanga dans la commune et ville de Goma en RDC. Elle a des centres

d'Impôt synthétiques et quartiers fiscaux ainsi que des antennes

qui s'abritent ailleurs suite à la capacité d'accueil

insuffisante dudit bâtiment ainsi qu'à l'avantage de ceux-ci cde

s'installer dans tel ou tel endroit plus proche des contribuables

II.2 HISTORIQUES

II.2.1 historique de la

DGI

La DGI a connu plusieurs appellations au fil du temps avant

d'adopter l'actuelle dénomination. Voici ces différentes

appellations :

- Direction des Impôts et Taxes : de

l'époque coloniale à 1969 ;

- Direction des contributions : de 1969 à

1988 ;

- Direction Générale des contributions : de

1988 à 2003 et

- Direction Générale des Impôts : de

2003 à nos jours.

Avant la création de la DGI, il convient de signaler

que le service des Impôts relevait entièrement de la tutelle du

ministère des finances à travers une direction placée sous

l'autorité directe du secrétaire générale aux

finances.

Ce dernier avait pour mission d'assurer la liaison entre le

ministre et les différents services administratifs parmi lesquels

figurait la Direction chargée des Impôts.

Ainsi l'organisation administrative de la direction des

impôts était définie par l'Ordonnance Loi numéro

89/027 du 17 mai 1982 qui fixe l'organigramme et le cadre organique du conseil

exécutif. A Kinshasa, la Direction des Impôts était ainsi

noyé dans les tâches de routine et de la gestion

quotidienne (signature d'attestation fiscales, ordres de mission, ordres

de vérification, lettres diverses, etc.). Cela ne lui permettait

pleinement de jouer le rôle de l'animateur, de coordinateur et de

superviseur de l'AF qui devait être le sien.

En province, la situation était grave, il n'avait

à la tête de tous les services provinciaux du département

des finances et budget qu'un seul chef de division provincial des finances. Et

au cas où ce dernier était issu d'une direction autre que celle

des Impôts, les agents du fisc (des bureaux chargés des

tâches relevant des Impôts étaient livrés à

eux-mêmes sans un véritable chef. Cette dépendance directe

des services fiscaux au secrétariat générale aux finances

a eu plusieurs inconvénients.

Tous ces inconvénient bien d'autres raisons

liées au fonctionnement mêmes des services des Impôts

notamment la multiplicité de contrôle souvent médiocre, les

divers tracasseries liées à ces contrôles,..., ont permis

aux autorités du pays de mettre sur pied une nouvelle structure pouvant

pallier à toutes ces insuffisances. Il en résulte qu'il fallait

posséder les nerfs d'acier lorsqu'on passe à la

technicité, à l'immobilité, à la complexité,

à la spécificité de la chose fiscale qui embrasse tous les

domaines de la vie nationale.

C'est ainsi que l'ordonnance loi numéro 88/039 du 10

mars 1988 créa au sein du département des finances, la Direction

Générale des contributions qui est devenue la DGI aujourd'hui. La

Direction Générale des Contributions ainsi créée a

plusieurs caractéristiques principales notamment :

- Le rattachement à l'autorité directe du

ministère ayant les finances dans ses attributions. et

- La reconnaissance ou l'octroi d'une autonomie de gestion

administrative et financière et beaucoup d'autres

caractéristiques.

II.2.2 Historique de la

DPI/NK

La direction provinciale des Impôts du Nord-Kivu est

une représentation de la Direction générale des

Impôts au niveau de la province portant le même nom.

La DPI/NK a été créée en novembre

1989 suite au découpage territorial de l'ancien Kivu (15 août

1989). Avant cette date, deux ressorts fiscaux fonctionnaient au Nord-Kivu

à savoir :

v Le ressort qui gérait les contribuables de la ville

de Goma et des territoires de Rutshuru, Masisi et Walikale et

v Le ressort qui gérait les contribuables de Lubero et

de Beni.

Actuellement, la DPI/NK compte sept centres d'Impôt

synthétique sous sa supervision à savoir : CIS Goma, CIS

Butembo, CIS Beni, CIS Rutshuru, CIS Masisi, CIS Lubero et CIS Walikale.

II.3 SRUCTURE

ORGANISATIONNELLE

II.3.1 Organisation de la

DGI

Elle comprend :

v Une Administration Centrale qui est composée

de :

- La Direction des Ressources Humaines ;

- La Direction de la Gestion Budgétaire et des Services

Généraux ;

- La Direction d'Etude de la Législation et du

Contentieux ;

- La Direction de la Taxation et de la Documentation ;

- La Direction du Contrôle Fiscal ;

- La Direction de Recouvrement et

- La Direction de l'Informatique.

v Une Direction Opérationnelle et ses services

extérieurs. Elle comprend :

- La Direction des Grandes Entreprises (DGE) ;

- Les Centres des Impôts (CDI) ;

- Les Centres d'Impôts synthétiques

(CIS) ;

- La Direction Urbaine de Kinshasa (DUK) et

- Les Directions Provinciales des Impôts.

Notons que l'Administration Centrale, la Direction Urbaine et

les Direction Provinciales sont hiérarchisées et soumises

à l'autorité du Directeur Général (DG). Celui-ci

est assisté de deux Directeurs Généraux Adjoints et d'une

Inspection des services.

II.3.2 Organisation de la

DPI/NK

Elle est constituée :

v d'une Direction ;

v d'un secrétariat ;

v de huit Divisions, à savoir :

- Division des Ressources Humaines ;

- Division des Affaires Sociales ;

- Division de la Gestion Budgétaire et des Services

Généraux ;

- Division de l'Informatique

- Division de la Taxation et de la Documentation ;

- Division du Contrôle Fiscal et Recherche ;

- Division du Recouvrement et

- Division du Contentieux.

v des sept centres d'impôts Synthétiques

v des trois quartiers fiscaux et

v des antennes fiscales.

II.4 ATTRIBUTIONS DES

POSTES

1. Direction

- Coordonner les activités de différentes

Division et Centres d'Impôts Synthétiques sur toute la

province ;

- Veiller du point de vue administratif à l'application

de la législation et à l'observation des règles. Il

maintient l'ordre et la discipline parmi le personnel qu'il dirige ;

- Concevoir la politique de la gestion administrative,

organisation et la coordination de sa direction et analyser toutes les

initiatives de ces collaborateurs ;

- Contrôler l'exécution des instructions

reçues de la Direction Générale ;

- Décider dans les matières de sa

compétence et donner des avis dans toutes celles qui ne le sont pas.

- Assurer le relais entre les agents de la Direction

Provinciale et le Directeur Général.

2. Inspection

- Contrôler et auditer les services de la DPI sur ordre

du Directeur Provincial ;

- Des missions d'enquête ou de vérification au

second degré ;

- De proposer des mesures disciplinaires suite aux infractions

constatées de manière à améliorer l'organisation et

le fonctionnement des ses services ;

- Veiller à l'application des lois et des

règlements en vigueur et du strict respect des instructions de la haute

hiérarchie et de l'Administration Provinciale.

3. Secrétariat

- Réception physique des courriers émanant des

divers services de la DGI et des tiers ;

- Expédition des lettres destinées à

l'Administration Centrale, aux différentes Divisions, aux Centres

d'Impôts Synthétiques et autres tiers ;

- Préparation du journal d'audiences du Directeur

Provincial ;

- Saisie des documents de la DPI ;

- Les autres tâches traditionnellement dévolues

à un secrétariat.

1. Division des Ressources

Humaines

- La gestion du personnel affecté à la

DPI/NK ;

- La supervision de la gestion du fichier personnel et

l'examen de cas en recours en grade ;

- Suivi de l'actualisation de la tenue des dossiers

administratifs en rapport avec les différentes positions des agents et

les divers documents présentés par les agents ;

- Suivi de paiement des primes en provenance de la Direction

Générale ;

- Suivi et évaluation des sessions de

formation ;

- Encadrer les chercheurs et stagiaires.

Elle est subdivisée en trois bureaux dont :

§ Bureau Gestion du personnel ;

§ Bureau Paie et

§ Bureau Formation

2. Division des affaires

sociales

Elle est chargée de :

- Cas sociaux comme : maladies, décès,

mariages, loyers, etc.

- Des relations publiques, sports et loisirs.

Elle a à son sein deux bureaux dont :

§ Bureau chargé des affaires sociales et

§ Bureau chargé des relations publiques, voyages,

sports et loisirs.

6. Division de la gestion

Budgétaire et des services généraux

Elle s'occupe de :

- L'élaboration du projet des prévisions

budgétaires des dépenses de la DPI ;

- L'élaboration et de l'exécution des plans

mensuels de trésorerie ;

- L'acquisition et la gestion des fournitures

nécessaires au bon fonctionnement de l'ensemble des services de la

DPI ;

- L'exécution de toutes autres missions lui

confiées par le Directeur.

Est composée de quatre bureaux dont :

§ Bureau élaboration du budget des dépenses

et gestions des crédits ;

§ Bureau gestion des fournitures et

imprimés ;

§ Bureau gestion des biens meubles et immeubles ;

§ Bureau gestion du charroi et des expéditions.

7. Division de

l'Informatique

Elle est chargée de :

- L'élaboration de la stratégie d'information du

système informatique ;

- L'informatisation des services ;

- L'élaboration des cahiers de charge des projets

informatiques ;

- L'analyse, développement, implantation et la

maintenance des applications et des équipements ;

- La gestion des systèmes d'exploitation et de

communication.

Elle gère deux bureaux dont :

§ Bureau suivi des applications et

§ Bureau maintenance.

8. Division de la Taxation et

de la Documentation

Elle s'occupe de :

- L'identification des nouveaux contribuables et de mise

à jour des répertoires ;

- La centralisation et de la gestion des dossiers uniques des

contribuables « PPDC » et

« PM » ;

- La relance des contribuables défaillants pour absence

de déclaration ;

- Taxation et contrôle formel des déclarations au

1èr degré ;

- L'exécution de toutes autres missions de taxation

ordonnée par le Directeur Provincial.

Elle dispose deux bureaux :

§ Bureau Documentation et

§ Bureau Taxation.

9. Division du Contrôle

Fiscal et Recherche

Cette division est chargée

de :

- La programmation des missions de contrôle fiscal sur

pièces et sur place au premier degré pour les

contribuables « PPDC » et « PM »

relevant de la compétence de l'Administration provinciale ;

- La recherche des nouveaux contribuables et de mettre

à la disposition de la Division de la Taxation et de la Documentation

pour des formalités d'ouverture de leurs dossiers fiscaux ;

- L'exploitation des renseignements, pièces et

documents utiles au contrôle fiscal ;

- L'exécution de toutes autres missions de

contrôle fiscal ordonnées par le Directeur Provincial.

Elle a à son sein trois bureaux dont :

§ Bureau coordination du contrôle fiscal ;

§ Bureau des recherches et recoupements ;

§ Et les trois brigades du contrôle externe.

10. Division du

Recouvrement

Elle est chargée de :

- Recouvrement des impôts et des autres droits dus par

les contribuables « PPDC » et « PM »

relevant de l'Administration Provinciale ;

- Relancer les contribuables défaillants en cas

d'insuffisance de paiement ;

- La délivrance des attestations fiscales aux

contribuables gérés par l'Administration Provinciale ;

- La gestion des opérations d'immatriculation des

véhicules et de la vente des imprimés de valeur ;

- L'exécution de toutes autres missions de recouvrement

ordonnée par la DPI.

Elle comprend à son sein quatre bureaux dont :

§ Bureau Recettes ;

§ Bureau précompte IBP ;

§ Bureau véhicules ;

§ Bureau Attestation Fiscale et Apurement.

11. Division du Contentieux

Elle est chargée :

- de l'instruction des réclamations des contribuables

gérés par la DPI ;

- de l'exécution de concert avec l'Inspection

Provinciale des Services, des missions de contrôle au second degré

en vue de l'instruction du contentieux de fonds résultat des

réclamations des contribuables relevant de la compétence de

l'Administration Provinciale ;

- du suivi des régimes fiscaux d'exception ;

- Du suivi de l'instruction judiciaire des recettes des

contribuables, après rejet ou décision insatisfaisante de

l'Administration, auprès des instances juridictionnelles sur l'ensemble

de la province ;

- de l'exécution des toutes autres missions de

contentieux ordonnée par le Directeur Provincial des Impôts.

Elle a à son sein :

§ Bureau suivi des procédures contentieuses et

§ Bureau suivi des régimes fiscaux d'exception.

12. Centres D'Impôts

synthétiques

- l'identification, la taxation et contrôle des PPDC

exerçant leurs activités exclusivement dans le chef-lieu de la

province ;

- la tenue des dossiers uniques, du contrôle fiscal, du

recouvrement des entreprises en ce qui concerne tous les impôts et

certains droits relevant de la compétence de la DPI ;

- la perception et le contrôle des droits

spontanés des contribuables PP installées dans le chef lieu de la

province, en vertu du principe de la délégation des

compétences de l'Administration Provinciale ;

- toutes autres missions ordonnées par le Directeur

Provincial.

Ils ont en leur seins quatre bureaux dont :

§ Bureau Taxation et Documentation ;

§ Bureau Contrôle Fiscal ;

§ Bureau recettes ;

§ Bureau informatique.

DIV.RES.HUMAINES

CIS GOMA

BUR.MAINTENANCE

BUR.

PAIE

DIV.INFORM

INSPECTION

DIRECTION

SECRETARIAT

DIV.GEST.BUD.SER/GEN

DIV.TAXATION ET DOC.

DIV. AFF.SOCIALES

BUR.DES CREDIT

BUR.TAXATION

BUR.DOCUMENTAT.

CIS BENI

CIS BUTEMBO

CIS LUBERO

CIS MASISI

CIS RUTSHURU

BUR. APPLICATION

BUR.SUIVI RECLAMATION

BUR.SUIVI REG FISC.EX

BUR.RECH.RECOUP

BUR.RECH.RECOUP

1èBRIGADE

2èBRIGADE

BUR.FOURNIT.IMP

BUR.CHARROI.EXPED.

BUR.G.IMMEBLES

BUR.

FORM

BUR.G

PERS

BUR.REL.

PUB.V.S

BUR.AFF

SOCIALES

DIV.CONTENTIEUX

DIV.CONTROLE FISC

DIV.RECOUVRE MENT

3èBRI

GADE

BUR.RECPROV

BUR.AT..FISC.APU

BUR.

PREC-BIC

BUR.

VEHICULEEE

CIS

WALIKALE

Source : Division des ressources humaines de la DPI/NK

ORGANIGRAMME

CHAPITRE

TROISIEME :

ANALYSE DES RECETTES DE LA

DIRECTION PROVINCIALE DES IMPOTS DU NORD-KIVU

III.1 : PRESENTATION

DES DONNEES

Pour cette partie du travail, il est question de

présenter en détail, les différentes recettes

recouvrées par la DPI/NK de 2006 à 2010. Ces dernières

constituent nos données pour mieux analyser l'évolution et la

part de chaque rubrique d'impôt au sein de la DPI/NK et cela pour les 5

ans d'études.

Notons que les chiffres qui seront présentés

dans les tableaux ci-dessous sont en monnaie nationale soit en Francs

Congolais, que nous considérons plus ou moins stable pendant ladite

période.

En outre, après présentation des

données, nous essayerons de répondre aux questions de la

problématique en affirmant ou en infirmant nos hypothèses.

III.1.1 SITUATION DES RECETTES

DE LA DPI/NK POUR L'ANNEE 2006

Tableau n° 1 : Recettes des impôts de

la DPI/NK de 2006

|

I. RECETTES A RETROCEDER

|

TOTAL

|

|

BATIMENTS

|

3.809.055,00

|

|

TERRAINS

|

2.520.650,00

|

|

VEHICULES

|

39.744,00

|

|

IRL/PERSONNE. NON COMMERCANTES

|

8.327.451,69

|

|

SOUS TOTAL

|

14.696.900,69

|

|

II. RECETTES PROPRES

|

|

1. I.C.R

|

|

LOCATIFS

|

58.698.217,68

|

|

MOBILIERS

|

934.959,42

|

|

SOCIETES

|

46.676.746,56

|

|

ENTREPRISES

|

104.351.017,25

|

|

PRECOMPTES

|

324.555.828,87

|

|

IPR NATIONAUX

|

277.560.488,86

|

|

IPR EXPATRIE

|

10.858.393,39

|

|

PROFESSIONS LIBERALES

|

136.250,00

|

|

I.E.R.E

|

8.109.891,74

|

|

SOUS TOTAL

|

831.881.793,77

|

|

2. I.C.A

|

|

I.C.A/Ventes

|

1.559.157,00

|

|

I.C.A Prestations de services

|

294.081.108,33

|

|

I.C.A Travaux immobiliers

|

51.400,00

|

|

I.C.A à l'exportation

|

0

|

|

SOUS TOTAL

|

295.691.665,33

|

|

3. AUTRES RECETTES

|

|

Immatriculations

|

35.261.036,74

|

|

Cartes Grises

|

1.383.953,10

|

|

T.S.C.R

|

882.864,00

|

|

Déclaration Véhicule et Propriétaires

|

3.219.662,10

|

|

Attestation fiscale

|

704.875,30

|

|

Frais ouverture dossiers

|

204.474,00

|

|

Autres imprimés

|

1.527.342,11

|

|

Pénalités et Amandes

|

35.409,00

|

|

SOUS TOTAL

|

43.219.616,35

|

|

TOTAL GENERAL

|

1.185.489.976,14

|

Source : Rapport annuel de la Division du Recouvrement de

la DPI/NK de 2006

Ce tableau nous montre la manière dont se

présentent en détail les recettes totales des impôts

perçues par la DPI/NK. Sur ce tableau, nous constatons que les

différents types d'impôts sont subdivisés en quatre

rubriques : les recettes à rétrocéder, l'ICR, l'ICA et

les autres recettes.

Dans la suite de ce travail, nous utiliserons le total des

différentes rubriques.

III.1.2 SITUATION DES RECETTES

DE LA DPI/NK POUR L'ANNEE 2007

Tableau n° 2 : Recettes des impôts de

la DPI/NK de 2007

|

I. RECETTES A RETROCEDER

|

TOTAL

|

|

BATIMENTS

|

6.464.760,00

|

|

TERRAINS

|

0

|

|

VEHICULES

|

612.000,00

|

|

IRL/PERS. NON COMM.

|

16.410.420,82

|

|

SOUS TOTAL

|

23.487.180,82

|

|

II. RECETTES PROPRES

|

|

1. I.C.R

|

|

LOCATIFS

|

110.843.841,17

|

|

MOBILIERS

|

17.630.545,52

|

|

SOCIETES

|

113.065.823,03

|

|

INDIVIDUELLES

|

116.626.594,12

|

|

PRECOMPTES

|

389.768.169,39

|

|

IPR NATIONAUX

|

720.946.982,99

|

|

IPR ASSOCIES A. et EXPL.INDIV.

|

55.952.298,05

|

|

PROFESSIONS LIBERALES

|

372.958,74

|

|

IPR M.O

|

5.593.692,93

|

|

IPR EXPATRIE

|

34.939.893,42

|

|

I.E.R.E

|

18.351.303,50

|

|

SOUS TOTAL

|

1.584.092.102,86

|

|

2. I.C.A

|

|

I.C.A/Ventes

|

39.805.495,02

|

|

I.C.A Prestations de services

|

362.038.738,34

|

|

I.C.A Travaux immobiliers

|

998.660,10

|

|

I.C.A à l'exportation

|

0

|

|

SOUS TOTAL

|

402.842.893,46

|

|

3. AUTRES RECETTES

|

|

Immatriculations

|

65.530.828,21

|

|

Cartes Grises

|

3.566.722,70

|

|

Déclaration Véhicule et Propriétaires

|

4.509.886,87

|

|

Attestation fiscale

|

608.760,00

|

|

Frais ouverture dossiers

|

503.724,46

|

|

Autres imprimés

|

8.551.539,29

|

|

Pénalités et Amandes

|

4.409.960,08

|

|

Code des impôts

|

79.216,80

|

|

Recettes diverses

|

588.451,10

|

|

SOUS TOTAL

|

88.349.089,51

|

|

TOTAL GENERAL

|

2.098.771.266,65

|

Source : Rapport annuel de la Division du recouvrement de

la DPI/NK de 2007

Dans le tableau ci haut, nous trouvons le montant des

différents types d'impôt prélevé par la DPI/NK.

Chaque rubrique de ce tableau regorge les différentes natures

d'impôts. Ceci permettra de faire l'analyse de notre recherche.

III.1.3 SITUATION DES RECETTES

DE LA DPI/NK POUR L'ANNEE 2008

Tableau n° 3 : Recettes des impôts de

la DPI/NK de 2008

|

I. RECETTES A RETROCEDER

|

TOTAL

|

|

BATIMENTS

|

14.547.803,90

|

|

TERRAINS

|

0

|

|

VEHICULES

|

278.900,00

|

|

IRL/PERS. NON COMM.

|

14.684.183,89

|

|

SOUS TOTAL

|

29.510.887,79

|

|

II. RECETTES PROPRES

|

|

1. I.C.R

|

|

LOCATIFS

|

169.417.558,40

|

|

MOBILIERS

|

2.448.031,50

|

|

SOCIETES

|

115.806.406,61

|

|

INDIVIDUELLES

|

174.758.986,01

|

|

BIC PREST. SERVICE

|

73.392.386,31

|

|

BIC IMPORT.

|

451.266.985,17

|

|

BIC EXPORT.

|

3.652.955,26

|

|

BIC VENTES

|

49.410.621,58

|

|

BIC TRAV. IMMOB

|

1.105.803,00

|

|

IPR NATIONAUX

|

1.080.663.933,12

|

|

IPR M.O

|

35.245.804,23

|

|

IPR ASSOCIES A.

|

15.063.329,19

|

|

IPR EXPL.INDIV.

|

74.075.730,06

|

|

IPR EXPATRIE

|

35.349.155,02

|

|

I.E.R.E

|

23.769.465,21

|

|

PROFESSION LIBERALE

|

162.659,00

|

|

SOUS TOTAL

|

2.305.589.809,67

|

|

2. I.C.A

|

|

I.C.A/Ventes

|

11.018.295,56

|

|

I.C.A Prestations de services

|

399.855.322,43

|

|

I.C.A Travaux immobiliers

|

12.270.243,61

|

|

I.C.A à l'exportation

|

2.025.555,00

|

|

SOUS TOTAL

|

425.169.416,6

|

|

3. AUTRES RECETTES

|

|

Immatriculations Motos

|

1.827.565,65

|

|

Immatriculations Véhicule

|

89.772.738,30

|

|

Imprimées

|

33.257.836,32

|

|

Attestation fiscale

|

52.901,50

|

|

Frais ouverture dossiers

|

1.248.804,71

|

|

Code des impôts

|

173.494,40

|

|

Pénalités et Amandes

|

5.699.134,61

|

|

Recettes diverses

|

3.270.910,94

|

|

SOUS TOTAL

|

135.303.386,43

|

|

TOTAL GENERAL

|

2.895.573.500,49

|

Source : Rapport annuel de la Division du recouvrement de

la DPI/NK en 2008

Le tableau n°3 ci-haut nous présente en

détaille et en rubrique les recettes des différents nature

d'impôts pour l'exercice 2008 de la DPI/NK. La présentation des

différent impôts différent un peut de celle de 2006 et 2007

car nous constatons qu'on a éclaté les différentes

précomptes BIC ainsi les immatriculations. Ceci n'a aucun impact sur nos

données parce qu'ils sont regroupé en rubrique.

III.1.4 SITUATION DES RECETTES

DE LA DPI/NK POUR L'ANNEE 2009

Tableau n° 4 : Recettes des impôts de

la DPI/NK de 2009

|

I. RECETTES A RETROCEDER

|

TOTAL

|

|

BATIMENTS

|

9.163.653,91

|

|

TERRAINS

|

728.296,37

|

|

VEHICULES

|

15.000,00

|

|

IRL/PERS. NON COMM.

|

336.951.892,17

|

|

SOUS TOTAL

|

346.858.842,45

|

|

II. RECETTES PROPRES

|

|

1. I.C.R

|

|

LOCATIFS

|

44.286.064,15

|

|

MOBILIERS

|

3.694.848,93

|

|

SOCIETES OU ENTREPRISES

|

174.899.465,38

|

|

INDIVIDUS

|

320.061.261,64

|

|

BIC PREST. SERVICE

|

92.127.685,72

|

|

BIC IMPORT.

|

890.175.068,05

|

|

BIC EXPORT.

|

2.592.482,10

|

|

BIC VENTES

|

83.770.647,25

|

|

BIC TRAV. IMMOB

|

11.723.346,34

|

|

IPR NATIONAUX

|

3.339.253.422,96

|

|

IPR M.O

|

105.209.841,64

|

|

IPR ASSOCIES A.

|

25.139.100,18

|

|

IPR EXPL.INDIV.

|

145.323.590,84

|

|

IPR EXPATRIE

|

74.471.251,90

|

|

I.E.R.E

|

36399839,42

|

|

PROFESSION LIBERALE

|

423.493,20

|

|

SOUS TOTAL

|

5.349.551.409,7

|

|

2. I.C.A

|

|

I.C.A/Ventes

|

24.869.308,79

|

|

I.C.A Prestations de services

|

463.134.200,92

|

|

I.C.A Travaux immobiliers

|

10.305.794,26

|

|

I.C.A à l'exportation

|

0

|

|

SOUS TOTAL

|

498.309.303,97

|

|

3. AUTRES RECETTES

|

|

Immatriculations Motos

|

1.505.442,75

|

|

Immatriculations Véhicule

|

233.779.918,45

|

|

Imprimées

|

27.702.909,50

|

|

Attestation fiscale

|

390.416,83

|

|

Frais ouverture dossiers

|

263.107,11

|

|

Code des impôts

|

195.048,00

|

|

Pénalités et Amandes

|

6.422.161,42

|

|

Recettes diverses

|

6.713.877,84

|

|

SOUS TOTAL

|

276.972.881,9

|

|

TOTAL GENERAL

|

6.471.692.438,02

|

Source : Rapport annuel de la Division du recouvrement de

la DPI/NK en 2009

Le tableau n°4 nous montre la situation des recettes de

la DPI selon chaque nature d'impôt et selon les quatre rubriques pour

l'année 2009. Ce tableau a une présentation que celui de 2008.

III.1.5 SITUATION DES RECETTES

DE LA DPI/NK POUR L'ANNEE 2010

Tableau n°5 : Recettes des impôts de

la DPI/NK de 2010

|

I. RECETTES A RETROCEDER

|

TOTAL

|

|

BATIMENTS

|

10.660.202,58

|

|

TERRAINS

|

203.550,00

|

|

VEHICULES

|

0

|

|

IRL/PERS. NON COMM.

|

80.954.948,07

|

|

SOUS TOTAL

|

91.818.700,65

|

|

II. RECETTES PROPRES

|

|

1. I.C.R

|

|

Impôt sur les Bénéfices des

sociétés non pétrolières

|

342.158.127,54

|

|

Précompte PM

|

86.965.995,31

|

|

Impôt sur les revenus des entreprises individuelles

|

434.451.548,68

|

|

Précompte PP

|

1.229.712.741,70

|

|

Impôt sur les revenus des professions

libérales

|

942.765,79

|

|

Impôt sur les revenus des capitaux mobiliers

nationaux

|

6.030.590,28

|

|

IPR Nationaux

|

4.624.182.481,24

|

|

IPR Expatriés

|

158.214.756,64

|

|

I.E.R.E

|

110.188.703,65

|

|

SOUS TOTAL

|

6.992.847.710,83

|

|

2. I.C.A

|

|

I.C.A/Ventes

|

52.938.292,25

|

|

I.C.A Prestations de services

|

555.083.994,62

|

|

I.C.A Travaux immobiliers

|

9.647.083,00

|

|

SOUS TOTAL

|

617.669.369,87

|

|

3. AUTRES RECETTES

|

|

Immatriculations

|

356.022.755,37

|

|

Vente des Imprimées

|

8.415.172,25

|

|

Pénalités et Amandes

|

30.446.148,62

|

|

SOUS TOTAL

|

394.884.076,24

|

|

TOTAL GENERAL

|

8.097.219.857,59

|

Source : Rapport annuel de la Division du recouvrement de

la DPI/NK de 2010

Ce tableau nous montre la situation des recettes en détail

que la DPI/NK a perçue durant l'année 2010. La

présentation de la rubrique de l'ICR est différant que celle des

autres années parce qu'on a groupé certaines natures

d'impôt. Toute fois, le montant total des rubriques sont

respectés.

III.1.6 PRESENTATION GLOBALE

DES RECETTES D'IMPOTS DE 2006-2010

Tableau n°6 : Présentation globale

des recettes d'impôts de 2006 à 2010

|

ANNEES RUBRIQUES

D'IMPOTS

|

2006

|

2007

|

2008

|

2009

|

2010

|

TOTAL

|

|

RECETTES CEDEES

|

14.696.900,69

|

23.487.180,82

|

29.510.887,79

|

346.858.842,45

|

91.818.700,65

|

506.372.512,4

|

|

ICR

|

831.881.793,77

|

1.584.092.102,86

|

2.305.589.809,67

|

5.349.551.409,7

|

6.992.847.710,83

|

17.063.962.826,83

|

|

ICA

|

295.691.665,33

|

402.842.893,46

|

425.169.416,6

|

498.309.303,97

|

617.669.369,87

|

2.239.682.649,23

|

|

AUTRES RECETTES

|

43.219.616,35

|

88.349.089,51

|

135.303.386,43

|

276.972.881,9

|

394.884.076,24

|

938.729.050,43

|

|

TOTAL

|

1.185.489.976,14

|

2.098.771.266,65

|

2.895.573.500,49

|

6.471.692.438,02

|

8.097.219.857,59

|

20.748.747.038,89

|

Source : Elaboré par nous même à

partir des tableaux 1, 2, 3, 4 et 5

Comme on peut le constater, le tableau ci-haut nous

présente en bloc les sous totaux de chaque rubrique d'impôt de la

DPI/NK pendant les 5 ans d'études soit de 2006 à 2010.

III. 2 ANALYSE DES

DONNEES

III. 2.1 Détermination

de la part de chaque rubrique d'impôt

Tableau n°7 : La part de chaque rubrique

d'impôt pour l'exercice 2006

|

NATURES D'IMPOTS

|

MONTANTS

|

POURCENTAGE

|

|

RECETTES CEDEES

|

14.696.900,69

|

1,24

|

|

ICR

|

831.881.793,77

|

70,16

|

|

ICA

|

295.691.665,33

|

24,95

|

|

AUTRES RECETTES

|

43.219.616,35

|

3,65

|

|

TOTAL

|

1.185.489.976,14

|

100

|

Source : Elaboré par nous même à

partir du tableau n°6

En regardant ce tableau, nous constatons que l'ICR a

contribué en raison de 70,16% des recettes sur l'ensemble des recettes

de la DPI/NK pour l'année 2006, suivi de l'ICA qui donne lieu à

24,95%, alors que les autres recettes occupent 3,65% et enfin nous trouvons les

recettes cédées avec 1,24%.

De ce qui précède, nous pouvons dire que l'ICR

avait contribué en grande partie dans les recettes de la DPI/NK pour

l'année 2006.

Ci-dessous, nous présentons graphiquement les

résultats trouvés pour mieux voir la proportion des

éléments en étude.

Graphique n°1 : la part de chaque

rubrique d'impôt en 2006

La part de chaque rubrique

d'impôt

1%

70%

25%

4%

RECETTES

CEDEES

ICR

ICA

AUTRES

RECETTES

![]()

Ce graphique nous montre clairement le comportement de chaque

rubrique d'impôt de la DPI/NK pendant l'année 2006.

Comme nous l'avons constaté au tableau n°7, l'ICR

occupe la première place dans les recettes de la DPI/NK, suivi de l'ICA,

des autres recettes et à la dernière place par les recettes

rétrocédées. Ceci vient d'infirmer la première

hypothèse de ce travail qui consistait à dire que l'ICA occupe la

première place, suivi de l'ICR, des recettes

rétrocédées et en dernier lieu des autres recettes.

Tableau n° 8 : La part de chaque rubrique

d'impôt pour l'année 2007

|

NATURES D'IMPOTS

|

MONTANTS

|

POURCENTAGE

|

|

RECETTES CEDEES

|

23.487.180,82

|

1,12

|

|

ICR

|

1.584.092.102,86

|

75,48

|

|

ICA

|

402.842.893,46

|

19,19

|

|

AUTRES RECETTES

|

88.349.089,51

|

4,21

|

|

TOTAL

|

2.098.771.266,65

|

100

|

Source : Dressé par nous même à

partir du tableau n°6

En analysant ce tableau n°8, nous remarquons que l'ICR

occupe toujours la première place avec 75,48% des recettes globales pour

l'année 2007 suivi de l'ICA qui fait ressortir 19,19% des recettes

totales, tandis que les autres recettes sont de 4,21% et enfin les recettes

cédées sont de 1,12%. La première hypothèse de ce

travail reste infirmer jusque là.

Graphiquement, voici comment ce présenté la

situation des recettes :

Graphique n°2 : la part de chaque

rubrique d'impôt n 2007

La part de chaque rubrique d'impôt

pour 2007

1%

76%

19%

4%

RECETTES

CEDEES

ICR

ICA

AUTRES

RECETTES

![]()

Ce graphique nous montre le pourcentage de chaque rubrique

d'impôt pour l'année 2007.

Notons que l'écart est trop considérable entre

la participation de l'ICR dans les recettes globales et celles de l'ICA, des

autres recettes et des recettes rétrocédées soit un

écart respectivement de 57%, 72% et 75%.

Tableau n° 9 : La part de chaque rubrique

d'impôt pour l'exercice 2008

|

NATURES D'IMPOTS

|

MONTANTS

|

POURCENTAGE

|

|

RECETTES CEDEES

|

29.510.887,79

|

1,02

|

|

ICR

|

2.305.589.809,67

|

79,63

|

|

ICA

|

425.169.416,6

|

14,68

|

|

AUTRES RECETTES

|

135.303.386,43

|

4,67

|

|

TOTAL

|

2.895.573.500,49

|

100

|

Source : Elaboré par nous même a partir du

tableau n°6

A partir du tableau ci haut, nous constatons que l'ICR occupe

79,63% des recettes globales, suivi de l'ICA avec 14,68%, les autres recettes

ressort avec 4,67% et enfin des recettes cédées avec 1,02%.

Comme on peut le constater, l'ICR donne jusque là

l'impression que c'est l'impôt qui contribue avec une grande part des

recettes de la DPI/NK. Ceci vient d'infirmer une fois de plus

l'hypothèse de travail.

Graphique n°3 : la part de chaque

nature d'impôt pour l'année 2008

Ce graphique nous montre le pourcentage de chaque nature

d'impôt pour l'année 2009.

Notons aussi que le graphique ci-dessus nous permet de voir

très clairement la participation de chaque rubrique impôt dans les

recettes de la DPI/NK.

Tableau n°10 : La part de chaque rubrique

d'impôt pour l'année 2009

|

NATURES D'IMPOTS

|

MONTANTS

|

POURCENTAGE

|

|

RECETTES CEDEES

|

346.858.842,45

|

5,36

|

|

ICR

|

5.349.551.409,7

|

82,66

|

|

ICA

|

498.309.303,97

|

7,70

|

|

AUTRES RECETTES

|

276.972.881,9

|

4,28

|

|

TOTAL

|

6.471.692.438,02

|

100

|

Source : élaboré par nous même a

partir du tableau n°6

A partir du tableau ci haut, nous remarquons comme

précédemment que l'ICR avait contribué à 82,66% des

recettes en 2009 à la première position, l'ICA à la

deuxième position avec 7,70%, ensuite des recettes cédées

avec 5,36% et dernière position est les autres recettes avec 4,28%.

Graphique n°4 :

détermination de la part de chaque rubrique d'impôt

Ce graphique nous montre comment se présentent les

différentes natures d'impôts en pourcentage pendant l'année

2009.

Jusque là l'ICR participe dans les recettes globales

avec plus de 70% et que l'ICA contribue avec plus de 10% tandis que les autres

recettes viennent avec plus ou moins 4% et en dernier position les recettes

cédées arrivent avec 2%.

Tableau n°11 : la part de chaque rubrique

d'impôt pour l'année 2010

|

NATURES D'IMPOTS

|

MONTANTS

|

POURCENTAGE

|

|

RECETTES CEDEES

|

91.818.700,65

|

1,13

|

|

ICR

|

6.992.847.710,83

|

86,36

|

|

ICA

|

617.669.369,87

|

7,63

|

|

AUTRES RECETTES

|

394.884.076,24

|

4,88

|

|

TOTAL

|

8.097.219.857,59

|

100

|

Source : élaboré par nous même

à partir du tableau n°6

Ce tableau nous montre le comportement de chaque rubrique

d'impôt durant l'année 2010. L'ICR occupe la première place

comme précédemment avec 86,36% des recettes globales, l'ICA

occupe la deuxième position avec 7,63%, suivi des autres recettes en

troisième position avec 4,88% et en fin les recettes

cédées avec 1,13%.

Graphique n°5 : la part de chaque

rubrique d'impôt en 2010

Ce graphique nous montre clairement la part en pourcentage de

chaque rubrique d'impôt pour l'année 2010. Le constat reste le

même comme pour les années précédentes. De

tout ce qui précède nous pouvons infirmer définitivement

la première hypothèse de ce travail. Pour rappel, la

première hypothèse stipulait que l'ICA occupe la première

place suivie de l'ICR, des recettes rétrocédées et afin

les autres recettes. Mais nous venons de remarquer que pour toutes les

années en étude l'ICR vient en première place, suivi de

l'ICA, les autres recettes viennent en 3e position et en dernier

lieu les recettes cédées.

III.2.2 Evolution des recettes

de la DPI/NK de 2006 à 2010(en Fc)

Pour trouver la variation, nous avons utilisé la

formule suivante :

Variation année X=

Notons que notre année de base est 2006 ;

c'est-à-dire pour calculer les différentes variations

(2006 ; 2007 ; 2008 ; 2009 et 2010) nous nous

référerons à cette dernière.

Tableau n°12 : évolution des recettes

de l'ICR de 2006 à 2010

|

Années

|

Montants

|

Variations

|

|

2006

|

831.881.793,77

|

O

|

|

2007

|

1.584.092.102,86

|

94,4

|

|

2008

|

2.305.589.809,67

|

177,2

|

|

2009

|

5.349.551.409,7

|

543,1

|

|

2010

|

6.992.847.710,83

|

740,6

|

Source : conçue par nous

même à partir du tableau n°6

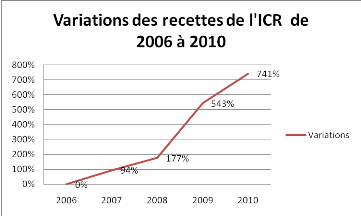

Graphique n°6 : évolution de

l'ICR

En analysant ce graphique, nous remarquons une

évolution positive de 2006 à 2010 pour les recettes de l'ICR soit

respectivement de 94,4% pour l'année 2007, 177,2% pour l'année

2008, 543,1% pour l'année 2009 et 740,6% pour l'année 2010 par

rapport à l'année 2006 que nous avons considérée

comme année de base. La 2e hypothèse de ce travail

peut être affirmée partiellement.

Tableau n°13 : Evolution des recettes de

l'ICA de 2006 à 2010

|

Années

|

Montants

|

Variations

|

|

2006

|

295.691.665,33

|

0

|

|

2007

|

402.842.893,46

|

36,2

|

|

2008

|

425.169.416,6

|

43,8

|

|

2009

|

498.309.303,97

|

68,5

|

|

2010

|

617.669.369,87

|

108,9

|

Source : conçue par nous

même à partir du tableau n°6

Graphique n°7 ; évolution de

l'ICA

Le graphique ci-haut nous permet de voir clairement comment

les recettes de l'ICA ont évolué dans le temps. L'ICA a connu une

évolution positive comme voici : 0% en 2006 ; 36,2% en

2007 ; 43,8% en 2008 ; 68,5% en 2009 et 108,9% en 2010. Jusque

là nous pouvons affirmer provisoirement notre deuxième

Hypothèse qui consistait à dire que les recettes

évolueraient à la hausse pour toutes les années et pour

les différentes rubriques d'impôts.

Tableau n°14 : Evolution des recettes des

autres recettes de 2006 à 2010

|

Années

|

Montants

|

Variations

|

|

2006

|

43.219.616,35

|

0

|

|

2007

|

88.349.089,51

|

104,4

|

|

2008

|

135.303.386,43

|

213,1

|

|

2009

|

276.972.881,9

|

540,8

|

|

2010

|

394.884.076,24

|

813,7

|

Source : conçue par nous

même à partir du tableau n°6

Graphique n°8 : évolution des autres

recettes

En regardant ce graphique nous constatons clairement que les

autres recettes se sont comportées positivement de 2006 à 2010.

L'année 2007 a subi une variation de 104,4% par rapport à

l'année 2006 quant à l'année 2008 une variation de 213,1%

par rapport à l'année 2006 ; une variation des recettes de

540,8% a été constatée en 2009 et une variation de 813,7%

en 2010 a été observée. Ceci vient une fois de plus

confirmer la deuxième hypothèse de ce travail.

Tableau n°15 : Evolution des recettes

cédées de 2006 à 2010

|

Années

|

Montants

|

Variations

|

|

2006

|

14.696.900,69

|

0

|

|

2007

|

23.487.180,82

|

59,8

|

|

2008

|

29.510.887,79

|

100,8

|

|

2009

|

346.858.842,45

|

2260,0

|

|

2010

|

91.818.700,65

|

524,7

|

Source : conçue par nous

même à partir du tableau n°6

Graphique n°9 : évolution des

recettes cédées

Par l'observation de ce graphique nous constatons une

évolution positive des recettes cédées de 2006 à

2009 tandis que de 2009 à 2010 les recettes ont chutées

sévèrement. 59,8% en 2007 ; 100,8% en 2008 ; 2260,0%

en 2009 et 524,7% en 2010. De tout ce qui précède nous

pouvons affirmer à 99% la deuxième hypothèse de ce travail

qui consistait à dire que les recettes de la DPI/NK évolueraient

à la hausse pour toutes les années.

III .2.3 Calcul des

recettes prévisionnelles de la DPI/NK

Tableau n°16 : Projection des recettes de

l'ICR après trois ans

|

|

Année

|

Recettes

|

X -

|

Y - ?

|

(X - ) (Y- ?) ) (Y- ?)

|

(X - ) ² ) ²

|

|

(X)

|

(Y)

|

|

2006

|

1

|

831.881.793,77

|

-2

|

-2.580.910.771,45

|

5.161.821.542,90

|

4

|

|

2007

|

2

|

1.584.092.102,86

|

-1

|

-1.828.700.462,36

|

1.828.700.462,36

|

1

|

|

2008

|

3

|

2.305.589.809,67

|

0

|

-1.107.202.755,55

|

0

|

0

|

|

2009

|

4

|

5.349.551.409,7

|

1

|

1.936.758.844,48

|

1.936.758.844,48

|

1

|

|

2010

|

5

|

6.992.847.710,83

|

2

|

3.580.055.145,61

|

7.160.110.291,22

|

4

|

|

Total

|

15

|

17.063.962.826,13

|

3

|

0

|

16.087.391.140,96

|

10

|

|

Moyenne

|

3

|

3.412.792.565,22

|

|

|

|

|

Source : Tableau dressé par nous même sur

base du tableau n°6

On sait que : y= avec a=

avec a= et b=

et b=

=-1.413.424.777,05

=-1.413.424.777,05